Báo cáo chiến lược vừa công bố, ABS Research nhận định rằng thị trường chung đang cho áp lực điều chỉnh giảm, các kịch bản giao dịch hướng tới các chiến lược mua vào vị thế ngắn hạn khi VN-Index và cổ phiếu tiệm cận về hỗ trợ đáng tin cậy.

ABS Research khuyến nghị nhà đầu tư nên quan tâm đến các nhóm cổ phiếu hưởng lợi từ xu hướng vĩ mô như: Bất động sản khu công nghiệp, Dệt may, Thủy sản, Công nghệ, Thực phẩm… Nên lựa chọn các cổ phiếu đầu ngành, có yếu tố cơ bản và triển vọng tăng trưởng lợi nhuận tốt, thể hiện sức mạnh hơn thị trường chung hoặc các cổ phiếu tạo mô hình đáy.

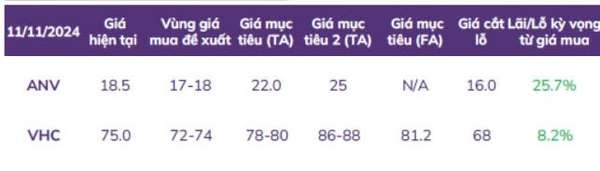

Trong đó số đó có sự góp mặt của 2 cổ phiếu ngành chế biến và xuất khẩu thủy sản, bao gồm ANV của Nam Việt và VHC của Vĩnh Hoàn.

|

| Danh sách cổ phiếu khuyến nghị tháng 11 ABS có sự góp mặt của 2 cổ phiếu ngành thủy hải sản |

Khuyến nghị mua ANV với tiềm năng tăng giá 25,7%

Về kết quả kinh doanh, doanh thu thuần Q3/2024 của Công ty CP Nam Việt (HOSE) đạt 1.341 tỷ đồng (+22% svck), nhờ doanh thu của tất cả các mảng kinh doanh đều tăng, trong đó doanh thu từ mảng thành phẩm cá tra xuất khẩu và nội địa đều tăng 22,3% svck.

Lũy kế 9T2024, doanh thu thuần đạt 3.550 tỷ đồng (+6,7% svck), trong đó doanh thu thành phẩm cá tra nội địa tăng 19,6% svck. Chi phí vận chuyển tăng mạnh 118,5% trong Q3/2024 khiến LNST cổ đông công ty mẹ của ANV chỉ đạt 28 tỷ đồng, tăng mạnh so với mức nền cực thấp của Q3/2023 (1 tỷ đồng). Lũy kế 9T2024, LNST cổ đông công ty mẹ đạt 42 tỷ đồng, đi ngang so với cùng kỳ 2023.

Theo ABS, thị trường Trung Quốc và Mỹ đều đã cho thấy sự hồi phục. Theo số liệu của Hải quan Việt Nam, nửa đầu tháng 10/2024, xuất khẩu cá tra Việt Nam sang Mỹ đạt 19 triệu USD, tăng 89% so với cùng kỳ năm ngoái.

Lũy kế xuất khẩu cá tra sang thị trường này tính đến ngày 15/10/2024 đạt 275 triệu USD, tăng 27% so với cùng kỳ năm 2023. Đối với thị trường Trung Quốc, ANV đã mở rộng thêm được thị trường tại Bắc Kinh và Quảng Châu, đồng thời mở rộng thành công dòng sản phẩm cá tra xẻ bướm tẩm gia vị phục vụ nhu cầu cao tại Trung Quốc.

ABS Research cho rằng bên cạnh những thuận lợi về mặt xuất khẩu thì chi phí vận chuyển vẫn chưa có dấu hiệu giảm sẽ tiếp tục bào mòn phần lớn lợi nhuận của ANV. ABS Research dự phóng LNST năm 2024F dự kiến là 72 tỷ đồng.

Khuyến nghị mua VHC với tiềm năng tăng giá 8,2%

Với Vĩnh Hoàn, doanh thu thuần của doanh nghiệp trong Q3/2024 đạt 3.278 tỷ đồng (+21,5% svck), LNST cổ đông công ty mẹ Q3/2024 đạt 321 tỷ đồng (+68,2% svck). Cá tra vẫn là mảng kinh doanh chính của VHC với doanh thu đạt 1,9 nghìn tỷ (+33% svck), chiếm 57% tổng doanh thu. Doanh thu cá tra tăng trong Q3/2024 nhờ cả sản lượng và giá bán bình quân đều tăng. Lũy kế 9T, doanh thu thuần đạt 9.329 tỷ đồng (+22,1% svck), LNST cổ đông công ty mẹ 9T2024 đạt 808 tỷ đồng (-4,8% svck).

Hiện nay, tồn kho cá tra tại Mỹ đang ở mức thấp hơn các năm 2022, 2023. Với vị thế là doanh nghiệp Việt Nam xuất khẩu cá tra fillet đông lạnh lớn nhất sang Mỹ với 47% thị phần, thủy sản Vĩnh Hoàn được kỳ vọng sẽ hưởng lợi trực tiếp từ việc tồn kho cá tra ở đây đang giảm mạnh trong khi nhu cầu cuối năm tăng cao.

Với việc Trung Quốc liên tiếp tung ra các chính sách kích thích kinh tế, dẫn đến kỳ vọng gói kích thích này sẽ thúc đẩy tiêu dùng, nhờ đó sẽ tác động tích cực đến nhu cầu tiêu thụ cá tra tại nước này.

ABS cũng đánh giá cao triển vọng tăng doanh thu và lợi nhuận từ dây chuyển sản xuất Collagen và Gelatin mới. Cụ thể, VHC đã hoàn tất việc nâng cấp thêm 01 dây chuyền sản xuất Collagen và Gelatin, đưa vào vận hành từ giữa năm 2024, giúp tăng thêm 50% công suất mảng này. Đây là mảng có biên lợi nhuận cao hơn đáng kể so với mảng cá tra, giúp đem lại nguồn thu ổn định cho công ty.

ABS Research dự phóng LNST cổ đông công ty mẹ 2024F của VHC đạt 1.058 tỷ đồng (+15% so với năm 2023). EPS và BVPS 2024F ước tính là 4.919 đ/cp và 39.902 đ/cp.

| Nhận định chứng khoán 13/11/2024: Chuyên gia khuyến nghị mua mới với tính chất thăm dò Thị trường chứng khoán Việt Nam phiên giao dịch ngày 12/11 tiếp tục diễn biến thận trọng. Chỉ số VN-Index giảm 0,44% xuống 1.244,82 điểm, ... |

| Vinaconex (VCG) phát tín hiệu mới: Agriseco khuyến nghị gia tăng tỷ trọng ở các nhịp điều chỉnh Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex; HOSE: VCG) đã công bố kết quả kinh doanh quý 3/2024, ghi ... |

| Lộ diện loạt "siêu cổ phiếu" tiềm năng dưới góc nhìn của Mirae Asset Báo cáo của Mirae Asset cho thấy lợi nhuận quý 3/2024 tăng 21,6% so với cùng kỳ, với sự phân hóa rõ rệt giữa các ... |

Linh Đan