5 điểm đáng chú ý từ cập nhật triển vọng kinh tế khu vực ASEAN+3, tháng 10/2024

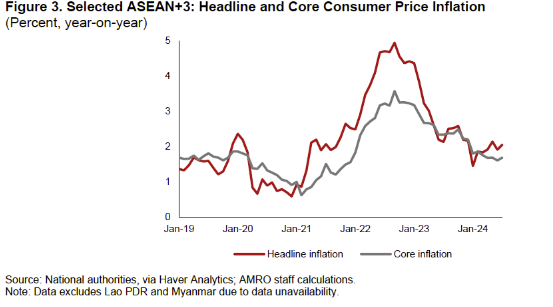

Bản cập nhật triển vọng kinh tế khu vực ASEAN+3 (AREO) tháng 10/2024 của Văn phòng nghiên cứu kinh tế vĩ mô ASEAN+3 (AMRO) cũng cho biết, lạm phát trong khu vực, ngoại trừ Lào và Myanmar, dự kiến sẽ giảm xuống còn 1,9% trong năm 2024, giảm nhẹ so với bản cập nhật AREO tháng 7/2024 và tăng lên 2,3% vào năm 2025. Rủi ro đối với triển vọng tiếp tục thay đổi, nghiêng về phía những bất ổn phía trước, đặc biệt liên quan đến cuộc bầu cử tổng thống Mỹ và những diễn biến địa chính trị.

Dưới đây là 5 điểm đáng lưu ý từ bản cập nhật AREO tháng 10/2024:

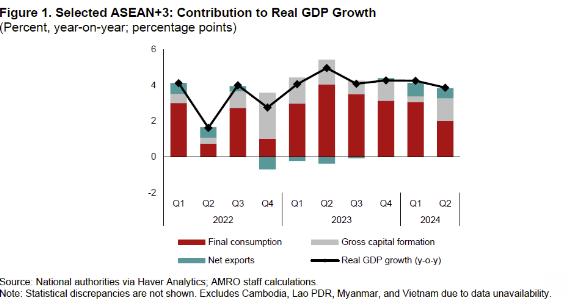

1. Tăng trưởng ở các nền kinh tế ASEAN+3 vẫn mạnh mẽ trong nửa đầu năm 2024 nhờ nhu cầu trong nước và xuất khẩu tăng trưởng. Tiêu dùng tư nhân ở hầu hết các nền kinh tế ASEAN vẫn ổn định, được hỗ trợ bởi điều kiện việc làm thuận lợi và lạm phát giảm bớt. Đầu tư trong nước ở hầu hết các nền kinh tế cũng tăng trong quý II, cùng với việc cải thiện các hoạt động công nghiệp.

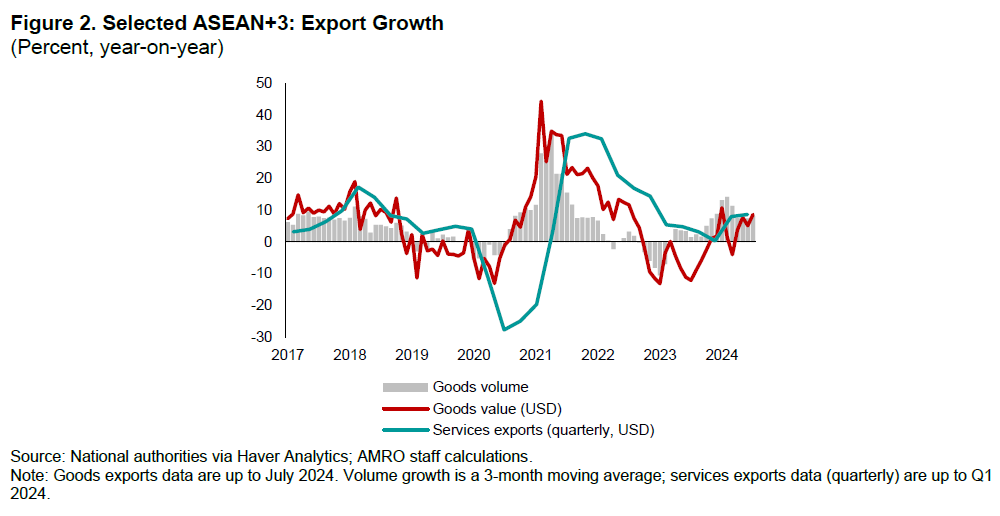

2. Sự phục hồi xuất khẩu của khu vực tiếp tục được tăng cường trong nửa đầu năm 2024, được hỗ trợ bởi triển vọng toàn cầu cải thiện và nhu cầu mạnh mẽ đối với các sản phẩm công nghệ. Quý II chứng kiến giá trị xuất khẩu cao hơn ở hầu hết các nền kinh tế trong khu vực và dữ liệu PMI tháng 8 cho thấy niềm tin của các nhà xuất khẩu được duy trì bền vững, đặc biệt là trong lĩnh vực ô tô và công nghệ. Sự đi lên trong chu kỳ bán dẫn toàn cầu, được thúc đẩy bởi nhu cầu ngày càng tăng đối với chip liên quan đến AI, đã thúc đẩy đáng kể xuất khẩu chất bán dẫn trong khu vực. Sự gia tăng chi tiêu vốn trên toàn cầu, đặc biệt là trong các công nghệ và cơ sở hạ tầng liên quan đến AI, tạo thêm động lực cho xuất khẩu của khu vực.

3. Lạm phát lõi ở mức vừa phải tại hầu hết các nền kinh tế trong khu vực, trong khi xu hướng giảm của lạm phát toàn phần bị gián đoạn do các cú sốc về nguồn cung. Mặc dù lạm phát lõi tiếp tục giảm nhưng lạm phát toàn phần (giảm đều đặn kể từ năm 2022) đã trải qua những đợt tăng đột biến tạm thời do giá năng lượng và vận tải toàn cầu tăng vọt. Gần đây, những cú sốc này đã lắng xuống, với chi phí năng lượng và vận chuyển hàng hóa giảm dần từ mức đỉnh điểm. Ngoài ra, các đồng tiền trong khu vực mạnh hơn đã giúp giảm áp lực từ lạm phát nhập khẩu. Hầu hết các ngân hàng trung ương trong khu vực giữ lãi suất chính sách ổn định do nhu cầu trong nước ổn định, mặc dù một số đã điều chỉnh chính sách tiền tệ để đáp ứng với điều kiện kinh tế cụ thể của từng quốc gia.

4. Nhìn chung, tăng trưởng khu vực được điều chỉnh thấp hơn một chút xuống 4,2% trong năm 2024, nhưng được dự báo sẽ cải thiện lên 4,4% vào năm 2025. Mức điều chỉnh nhẹ cho năm 2024 phản ánh những điều chỉnh giảm đối với Trung Quốc và Việt Nam. Tuy nhiên, các nền kinh tế +3 vẫn được dự đoán sẽ tăng trưởng mạnh mẽ ở mức 4,1%, trong khi đối với ASEAN là 4,7% trong năm 2024, được hỗ trợ bởi nhu cầu trong nước ổn định và sự phục hồi của thương mại và du lịch bên ngoài. Năm 2025, dự kiến tăng trưởng cao hơn ở 10/14 nền kinh tế so với năm 2024, phù hợp với kỳ vọng về nhu cầu trong nước và bên ngoài cao hơn trong bối cảnh điều kiện tài chính dễ dàng hơn.

Lạm phát toàn phần ở khu vực ASEAN+3 dự kiến sẽ giảm xuống còn 1,9% vào năm 2024, phản ánh tác động tiếp tục của chính sách tiền tệ thắt chặt, giá thực phẩm giảm và lạm phát nhập khẩu thấp hơn. Tuy nhiên, lạm phát được dự báo sẽ tăng nhẹ lên 2,3% vào năm 2025, do tăng trưởng kinh tế mạnh hơn và các yếu tố từ phía cung.

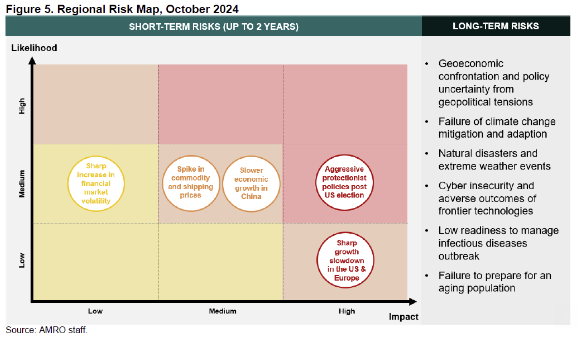

5. Rủi ro bên ngoài đối với triển vọng của khu vực đã nhanh chóng tăng lên kể từ Bản cập nhật AREO tháng 7/2024. Các chỉ số kinh tế gần đây của Mỹ, chẳng hạn như sự yếu kém của thị trường lao động và số liệu PMI yếu, đã làm dấy lên lo ngại về sự suy giảm tăng trưởng mạnh hơn, có thể ảnh hưởng đến xuất khẩu trong khu vực. Tăng trưởng chậm hơn ở Trung Quốc cũng có thể ảnh hưởng đến thương mại, đầu tư và du lịch trong khu vực. Kết quả của cuộc bầu cử tổng thống Mỹ vào tháng 11 có ý nghĩa quan trọng vì nó có thể dẫn đến các biện pháp bảo hộ cao hơn và có tác động tiêu cực đến khu vực. Ngoài ra, xung đột địa chính trị gia tăng có thể làm tăng chi phí năng lượng và vận chuyển hàng hóa, cản trở sự phục hồi xuất khẩu và gây ra áp lực lạm phát. Sự biến động mạnh mẽ của thị trường tài chính, như hồi đầu tháng 8, vẫn là một rủi ro khi thị trường trở nên nhạy cảm hơn với dữ liệu kinh tế và những thay đổi chính sách.

Vân Anh

Bài liên quan

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Một châu Âu thống nhất có thể định hình kinh tế toàn cầu?

Biến động của đồng Yên đóng vai trò ngày càng lớn hơn trong việc định hình nền kinh tế Nhật Bản?

Bỏ công việc đáng mơ ước tại Microsoft, kỹ sư trẻ tạo nên nền tảng được hàng chục triệu người dùng mỗi tháng

Chân dung đại gia Ninh Bình rót gần trăm nghìn tỷ để phá vỡ thế song mã của Hòa Phát và Formosa

Chân dung Tập đoàn Trung Quốc đánh bại loạt đối thủ mạnh tại siêu dự án đường sắt cao tốc tỷ đô

Sau Vingroup, cái tên nào sẽ được trao dự án khu đô thị tỷ đô tại một tỉnh miền Tây?

Tân binh mới tinh ngành hàng không của Việt Nam tuyển dụng phi công và tiếp viên quy mô lớn, đãi ngộ cực cao

KBSV nâng cấp trải nghiệm giao dịch với lệnh MCO trên nền tảng KB Buddy

Doanh nghiệp của ông Nguyễn Như So tiến vào miền Trung, chọn “vùng đất lửa” làm căn cứ

- PSH báo lỗ

- HP Pavilion 14-dv2032TU

- Nga ukraine mới nhất

- giá cao su ngày 22/3/2025

- cá mập

- xổ số Hà Nội hôm nay

- Lai Châu

- giá xe máy

- cơ hội giao thương

- Rau dớn