Bất chấp thị trường trầm lắng, giá bán căn hộ sơ cấp tại Hà Nội tăng 15% trong năm 2022

Thị trường căn hộ trầm lắng

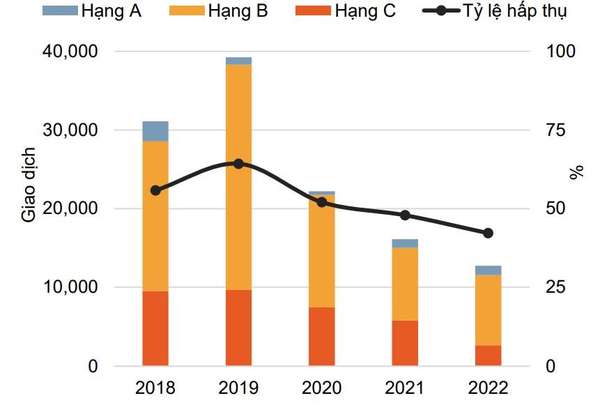

Thống kê của Savills cho thấy, nguồn cung sơ cấp trong quý IV/2022 cho thị trường Hà Nội ghi nhận 20.333 căn hộ, giảm 3% theo quý và 6% theo năm. Thị trường không có thêm dự án mới, toàn bộ nguồn cung mới đến từ giai đoạn tiếp theo của 6 dự án hiện tại.

Năm 2022 là cũng là năm mà nguồn cung mới thấp nhất trong 8 năm vừa qua khi chỉ ghi nhận 12.637 căn hộ. Trong đó, căn hộ hạng B chiếm 83%, theo sau là căn hộ hạng A với 9%.

|

|

Tình hình hoạt động thị trường bất động sản căn hộ. Nguồn: Savills. |

Cũng trong quý IV vừa qua, số lượng giao dịch đạt 2.890, giảm 20% theo quý và 30% theo năm. Giao dịch căn hộ hạng B chiếm 76% thị phần. Tỷ lệ hấp thụ của các dự án mới mở bán đạt 28%. Giá bán sơ cấp trung bình đạt 47 triệu đồng/m2 , ổn định theo quý và tăng 15% theo năm.

Trong khi đó, chênh lệch giá bán ngày càng tăng. Kể từ năm 2018, giá sơ cấp trung bình đã tăng 11% mỗi năm, trong khi giá thứ cấp tăng 5% mỗi năm. Giá sơ cấp cao hơn giá thứ cấp 42% (tăng từ mức 14% trong năm 2018). Chênh lệch giữa giá sơ cấp và thứ cấp nhiều nhất ở các dự án hạng A (52%), tiếp theo là hạng B (27%) và hạng C (25%).

Kể từ khi mở bán vào cuối năm 2018 và đầu năm 2019, Vinhomes Ocean Park và Vinhomes Smart City đã chiếm 45% nguồn cung mới và 33% số lượng căn bán được, phản ánh về nguồn cầu tiếp tục tăng ở khu vực ngoại thành.

Năm 2022, 10.100 căn hộ được bàn giao tại Hà Nội. Hưng Yên và Bắc Ninh đã bàn giao tổng cộng 4.500 căn hộ.

Trong năm 2023, 19 dự án mới và giai đoạn tiếp theo của 2 dự án sẽ mở bán 15.800 căn hộ. 79% nguồn cung tương lai sẽ là các căn hộ hạng B; các quận/huyện Hoàng Mai, Nam Từ Liêm và Gia Lâm sẽ cung cấp 57%.

Theo Savills, các chủ đầu tư mong muốn quỹ đất nhà ở tại các tỉnh lân cận, nhằm ngày càng đáp ứng nhu cầu nhà ở cho Hà Nội. Hưng Yên và Bắc Ninh sẽ cung cấp khoảng 103.900 căn hộ trong giai đoạn 2023 đến sau 2025. Cải thiện cơ sở hạ tầng, sản phẩm với giá cả phải chăng và đa dạng các dịch vụ tiện ích là các yếu tố thành công then chốt.

“Phần lớn các chủ đầu tư vẫn đang theo đuổi cơ hội đầu tư mới. Các luật sửa đổi được kỳ vọng sẽ mang đến tiềm năng phát triển cho thị trường nhà ở”, bà Đỗ Thu Hằng, Giám đốc Cấp cao, Bộ phận Nghiên cứu và Tư vấn, Savills Hà Nội cho biết.

Thị trường biệt thự, nhà liền kề nguội lạnh

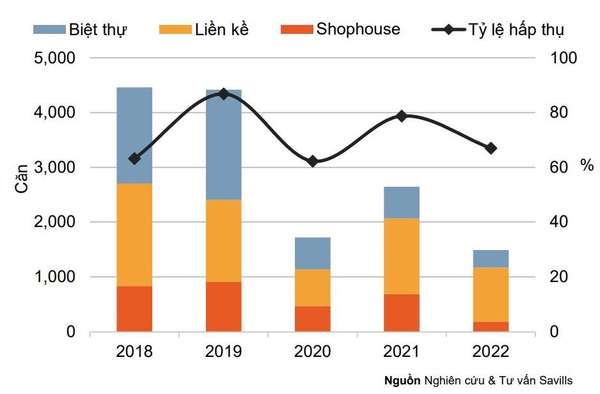

Quý IV/2022, nguồn cung sơ cấp thị trường biệt thự, nhà liền kề ghi nhận mức thấp nhất trong 5 năm với 926 căn từ 15 dự án, giảm -22% theo quý và -18% theo năm.

Savills cho biết, thắt chặt tín dụng và các tin tức bất lợi của thị trường bất động sản gần đây đã ảnh hưởng tới niềm tin của người mua. Trong quý IV, chỉ có 196 giao dịch được thực hiện, giảm 34% theo quý và 52% theo năm. Nhà liền kề vẫn là sản phẩm được ưa chuộng hơn, chiếm 85% lượng giao dịch. Tỷ lệ hấp thụ trong quý đạt 21%, giảm 4 điểm % theo quý và 15 điểm % theo năm. Nguồn cung mới đạt mức hấp thụ 51%.

|

|

Tình hình hoạt động thị trường biệt thự, nhà liền kề. Nguồn: Savills. |

Trong năm 2022, đã có 1.458 giao dịch được thực hiện, mức thấp nhất từ 2015, giảm 44% theo năm. Tỷ lệ hấp thụ năm 2022 đạt 67%, giảm 12% theo năm.

Một số chủ đầu tư có sự điều chỉnh trong giá bán, giá sơ cấp biệt thự quý IV/2022 giảm 6% theo quý xuống 130 triệu đồng/m2 đất, giá nhà liền kề giảm 1% theo quý xuống 172 triệu đồng/m2 trong khi giá shophouse giảm 10% xuống 189 triệu đồng/m2.

Tại thị trường thứ cấp, năm 2022 chứng kiến sự tăng trưởng lớn về giá theo năm, chủ yếu tại các quận nội thành với quỹ đất hạn chế cùng với sự tự tin của người mua nửa đầu năm. Tuy nhiên, quý IV/2022, biệt thự và liền kề có giá thứ cấp giảm lần đầu tiên theo quý từ năm 2019, trong khi giá shophouse tiếp tục giảm từ quý III/2022.

Theo Savills, trong năm 2023, gần 1.600 căn từ 15 dự án dự kiến gia nhập thị trường. Huyện Hoài Đức dự kiến sẽ cung cấp 20% nguồn cung tương lai, theo sau bởi huyện Thanh Trì với 16%, quận Long Biên với 15%. Các dự án cơ sở hạ tầng mới sẽ thúc đẩy thị trường nhà ở. Khi hoàn thành, các dự án như đường Vành đai 3,5 và Vành đai 4 sẽ hỗ trợ sự phát triển của hơn 80 dự án với hơn 2.900 ha tại các quận/huyện lân cận các tuyến đường vành đai như Hoài Đức, Mê Linh, Hà Đông, Đan Phượng, Thường Tín.

Savills đánh giá, Hà Nội sẽ cần những dự án chất lượng tốt với giá hợp lý khi nguồn cung hiện hữu đang giá cao và không hấp dẫn với người mua, đặc biệt khi Hà Nội đang chịu sự cạnh tranh của các tỉnh thành lân cận như Hưng Yên, Bắc Ninh với hạ tầng đang phát triển.

Bên cạnh đó, ông Matthew Powell, Giám đốc Savills Hà Nội kỳ vọng, các chính sách hỗ trợ, tháo gỡ khó khăn, phát triển cơ sở hạ tầng sẽ thúc đẩy sự phục hồi của thị trường năm 2023.

Quỳnh Dương -

Bài liên quan

Dự báo giá cà phê ngày 2/7/2025: Tiếp đà tăng hay chững giá?

Giá heo hơi hôm nay 2/7: Miền Bắc giảm đồng loạt, miền Trung rơi sâu – thị trường phủ sắc đỏ

Giá sầu riêng hôm nay 2/7: Sầu riêng Tây Nguyên rớt thảm, miền Tây “gồng mình” giữ giá

Giá tiêu hôm nay 2/7: Đồng loạt tăng mạnh, giá tiêu đang bước vào chu kỳ “leo đỉnh”?

Giá lúa gạo hôm nay 2/7: Quay đầu tăng trở lại, OM 18 bật mạnh thêm 400 đồng/kg

Chiếc điện thoại giá ngang ô tô Toyota Corolla Altis bản cao cấp, không 5G nhưng tại sao vẫn "thiếu hàng"?

Dự báo giá heo hơi ngày 2/7/2025: Miền Nam có rơi về sát 68.000 đồng/kg?

Dự báo giá tiêu ngày 2/7/2025: Thị trường sẽ còn tăng nữa?

Thị trường kim loại quý hôm nay 1/7/2025: Giá vàng tăng gần 1 triệu, bạc diễn biến khác thường

Giá Pi Network hôm nay 1/7: Pi đang ở vùng "chờ sóng lớn"

Cập nhật giá cà phê hôm nay 30/6: Bật tăng đầu tuần

Vừa lãi 73 tỷ đồng, một công ty chứng khoán muốn gọi thêm số vốn gấp 34 lần

Dự báo giá cà phê ngày 30/6/2025: Tiếp tục tăng hay quay đầu đảo chiều?

Chuyển đổi số và an ninh mạng trong ngành logistics

Giá xăng chiều 26/6 lại tăng: Người tiêu dùng tiếp tục “gồng mình” với RON 95

Micron lãi lớn nhờ chip AI, nhưng vì sao cổ phiếu không tăng?

Cổ phiếu bán dẫn tăng mạnh nhờ AI nhưng điều gì thực sự đang dẫn dắt thị trường?<br>

- Hà Nội

- Ngày 23/8/2023

- chứng nhận xuất xứ hàng hóa

- Ngày 29/1/2024

- xổ số Khánh Hòa ngày 28 tháng 7

- nhận định giá hồ tiêu

- ông Donald Trump bị kết án

- Nguyễn Đăng Hùng

- điện thoại Nokia sắp ra mắt

- cháy ở hài đức