BVSC: Tăng trưởng tín dụng năm 2023 sẽ thấp hơn năm 2022

Trong báo cáo vừa công bố, các chuyên gia của CTCK Bảo Việt (BVSC) nhận định, tăng trưởng tín dụng năm 2022 đạt 14,5%, mặc dù thấp hơn mức cho phép 16% nhưng đây vẫn là con số tăng trưởng cao nhất kể từ 2018.

Hiện các ngân hàng đang chờ đợi quy định về room tín dụng cho năm mới, cùng với đó là thông tin về sửa đổi Thông tư 22/2019/TT-NHNN về giới hạn, tỷ lệ đảm bảo an toàn theo hướng phù hợp thị trường.

BVSC cho biết, dự kiến, tỷ lệ LDR (cho vay/vốn động) sẽ được nâng từ 85% lên 90%, từ đó giải phóng một lượng vốn lớn cho nền kinh tế. Tuy vậy, với dư nợ tín dụng/GDP hiện đang ở mức cao trên 124% và dư nợ tín dụng đã vượt mức huy động tiền gửi, rủi ro đối với nền kinh tế đang gia tăng. Trong bối cảnh này, BVSC dự báo: “tăng trưởng tín dụng trong năm 2023 sẽ thấp hơn so với con số năm 2022”.

|

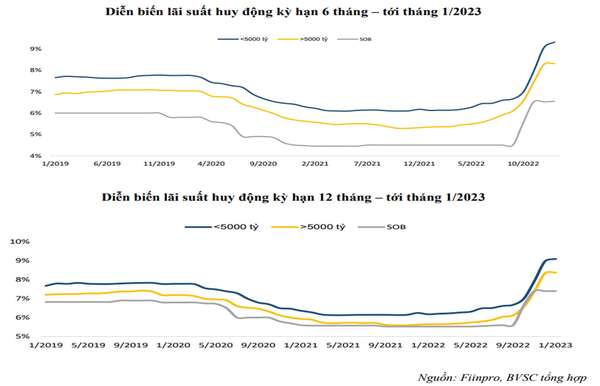

Về lãi suất, tổng hợp của BVSC cho biết, lãi suất huy động 12 tháng (mẫu theo dõi của BVSC) trung bình trong tháng 1 tiếp tục tăng thêm 7 điểm cơ bản (bps) so với tháng 12/2022, lên mức 8,49%. Như vậy, lãi suất huy động 12 tháng đã tăng 268 điểm cơ bản so với cùng kỳ. Trong khi đó, kỳ hạn 6 tháng trung bình đạt 7,92% tăng thêm 11 điểm cơ bản so với mức trung bình của tháng 12 và 292 điểm cơ bản so với cùng kỳ. Mức lãi suất huy động hiện tại đã thiết lập một mặt bằng cao hơn so với thời điểm trước dịch COVID-19.

Áp lực tăng của cả 2 loại kỳ hạn chủ yếu tới từ nhóm các NHTM cổ phần, trong khi các ngân hàng có gốc quốc doanh không thực hiện tăng lãi suất đối với kỳ hạn 12 tháng và chỉ tăng nhẹ đối với kỳ hạn 6 tháng.

BVSC cho rằng, áp lực tăng lãi suất sẽ vẫn còn khi các NHTW trên thế giới vẫn còn có các kế hoạch tăng lãi suất, ít nhất trong đầu năm 2023, đặc biệt là Ngân hàng Dự trữ Liên bang Mỹ (FED).

Bên cạnh đó, khi dư nợ tín dụng trong hệ thống trong năm vừa rồi đã vượt mức huy động, các ngân hàng trong nước cũng có áp lực thu hút tiền gửi nhằm đảm bảo các chỉ tiêu an toàn vốn, do đó có thể phải thực hiện tăng lãi suất.

Ngoài ra, NHNN cũng còn nhiệm vụ ổn định giá cả, đặc biệt trong những tháng đầu năm nay khi áp lực lạm phát đã bắt đầu từ quý IV/2022 và vẫn đang còn rất lớn (BVSC dự báo có thể vượt mục tiêu lạm phát 4,5% trong các tháng đầu năm). Do đó, lãi suất khó có thể có diễn biến giảm ngay trong các tháng đầu năm 2023.

Ngô Hải -

Bài liên quan

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Kết luận số 171-KL/TW: Về tiếp tục triển khai, hoàn thành nhiệm vụ sắp xếp tổ chức bộ máy và đơn vị hành chính

Chuyện cổ tức ngân hàng: Giữ tiền để lớn hay chia sẻ với cổ đông?

Giá heo neo cao , doanh nghiệp chăn nuôi có thể đã làm xong việc của cả năm chỉ trong 6 tháng?

‘Vua hàng hiệu’ trở lại Đà Nẵng: Lần này không còn là giấc mơ dang dở?

Kịch bản phiên chiều 25/6: VN-Index giằng co quanh đỉnh – Dòng tiền xoay trục, midcap giành vai trò dẫn dắt?

Lấp lánh "vàng trắng" (Bài 1): Lợi nhuận ngàn tỷ, GVR vẫn chật vật với dòng tiền<br>

Giá cà phê hôm nay 25/6: Trong nước tăng sốc gần 3.500 đồng/kg, thế giới quay đầu giảm mạnh

Treo bảng “Điểm mua bán ngoại tệ” tại mỗi đơn vị giao dịch trên địa bàn TP. Hồ Chí Minh: Việc làm đơn giản nhưng hiệu quả

Một cổ phiếu ngành quảng cáo bất ngờ tăng 40% chỉ trong một phiên: Chuyện gì đây?

- Đội tuyển Việt Nam

- quyết định cưỡng chế thuế

- VPB

- Chiến sự Nga-Ukraine

- Ngân hàng

- chứng khoán 30/10

- HOSE

- điện thoại Nokia sắp ra mắt

- tỉnh Khánh Hòa

- laptop Dell