Các yếu tố tác động đến tăng trưởng tín dụng tại các ngân hàng thương mại Việt Nam

Tóm tắt: Bài viết nghiên cứu và phân tích các nhân tố tác động đến tốc độ tăng trưởng tín dụng tại các ngân hàng thương mại (NHTM) Việt Nam trong giai đoạn 2011-2021. Bộ dữ liệu được sử dụng trong bài nghiên cứu là dữ liệu thứ cấp thu thập từ báo cáo tài chính kết hợp với báo cáo thu nhập của 15 NHTM hoạt động trong giai đoạn 2011-2021, cùng với những dữ liệu được công bố trên Cổng thông tin Ngân hàng Nhà nước (NHNN) và Tổng cục Thống kê. Bằng phương pháp định lượng, nhóm tác giả đã xây dựng mô hình hồi quy theo ba hướng tiếp cận chính là mô hình hồi quy Pooled OLS, mô hình FEM và mô hình REM, sau đó thực hiện các kiểm định để chọn ra mô hình tốt nhất và tiếp tục khắc phục các phương sai của mô hình. Kết quả nghiên cứu cho thấy, tốc độ tăng trưởng kinh tế, tốc độ huy động tiền gửi và tỷ suất lợi nhuận trên vốn chủ sở hữu có tác động cùng chiều đến tốc độ tăng trưởng tín dụng tại các NHTM Việt Nam. Mặt khác, các yếu tố như lãi suất danh nghĩa và quy mô ngân hàng lại có tác động ngược chiều đến tăng trưởng tín dụng. Từ kết quả nghiên cứu đạt được, nhóm tác giả đưa ra một số khuyến nghị tạo cơ sở để các nhà quản trị có thể tìm được hướng đi phù hợp và đúng đắn nhằm ổn định và tăng trưởng dòng vốn tín dụng trong tương lai.

Từ khóa: tăng trưởng tín dụng, yếu tố tác động, NHTM

FACTORS AFFECTING CREDIT GROWTH AT VIETNAMESE COMMERCIAL BANKS

Abstract: This article researches and analyzes factors affecting the pace of credit growth at Vietnamese commercial banks for the period 2011-2021. The data used in the study is secondary data collected from financial statements in combination with income reports of 15 commercial banks operating in the period 2011-2021, along with data published on the website of the State Bank of Vietnam (SBV) and the General Statistics Office. Using quantitative methods, the authors has built a regression model according to three main approaches: Pooled OLS regression model, FEM model and REM model, then performed tests to select the best model and continue to correct model variances. Research results show that economic growth rate, deposit mobilization rate and return on equity ratio have same impact on credit growth rate at Vietnamese commercial banks. On the other hand, factors such as nominal interest rates and bank size have negative impact on credit growth. From the research results achieved, the authors make a number of recommendations to create a basis for the authorities to find right and appropriate direction to stabilize and grow credit flows in the future.

Keywords: credit growth, impact factors, commercial banks

1. LÝ THUYẾT VỀ TĂNG TRƯỞNG TÍN DỤNG

Theo Lane, P.R & McQuade, P. (2014) “Tăng trưởng tín dụng là sự gia tăng trong giá trị dư nợ cho vay đối với các đối tượng là cá nhân và tổ chức. Quy mô tín dụng gia tăng cũng đồng nghĩa với việc khách hàng có thể vay mượn được nhiều vốn hơn để sử dụng cho các nhu cầu chi tiêu, đầu tư cũng như kinh doanh”.

Theo Nguyễn Văn Tiến (2013) đã định nghĩa, "tăng trưởng tín dụng là một trong những yếu tố quan trọng giúp các NHTM từng bước mở rộng thị phần, nâng cao lợi nhuận và thương hiệu của mình trong nền kinh tế thông qua các biện pháp gia tăng nguồn vốn huy động một cách có hiệu quả cũng như sử dụng các chính sách, nguồn lực hiện có một cách hợp lý để mở rộng các khoản cấp tín dụng cũng như đáp ứng nhu cầu vốn kịp thời cho các chủ thể cần vốn trong nền kinh tế”.

Như vậy, tăng trưởng tín dụng được hiểu là sự gia tăng trong cung tiền (M1 và M2) hay cụ thể hơn là sự tăng lên của khoản mục cho vay khách hàng trong quá trình thực hiện hoạt động kinh doanh của ngân hàng và cũng từ đó mà các NHTM sẽ có cơ hội để nâng cao lợi nhuận cũng như vị thế, thương hiệu của mình trên thị trường. Ngoài ra, xét theo góc độ tính toán, tỷ lệ phần trăm của sự tăng lên (hoặc giảm xuống) về khối lượng giá trị tiền tệ mà hệ thống ngân hàng cung cấp cho các chủ thể của mình trong nền kinh tế ở kỳ này so với kỳ trước được xem là tăng trưởng tín dụng. Tốc độ tăng trưởng tín dụng thường được xác định hằng năm nhằm tránh hiện tượng tín dụng tăng trưởng quá mức trong khi nền kinh tế đang có dấu hiệu giảm sút.

2. MÔ HÌNH NGHIÊN CỨU

Sau khi tham khảo những nghiên cứu thực nghiệm liên quan của các tác giả đã từng thực hiện nghiên cứu về tăng trưởng tín dụng tại các ngân hàng, trên cơ sở kế thừa các nghiên cứu của Guo & Stepanyan (2011), Sharma & Gounder (2012) và Lê Tấn Phước (2016) về các nhân tố có tác động trực tiếp đến tăng trưởng tín dụng tại NHTM, nhóm tác giả quyết định xây dựng mô hình nghiên cứu của riêng mình dựa trên hai nhóm yếu tố chính (nhóm yếu tố vĩ mô và nhóm yếu tố nội tại của ngân hàng) tương đương với 10 biến độc lập (3 biến vĩ mô và 7 biến nội bộ liên quan đến ngân hàng) như sau:

LGR = β0 + β1GDP + β2INF + β3INR + β4NPL + β5LIQ + β6DEPTA + β7ROE + β8NIM + β9SIZE + β10CAP + u

Trong đó:

u là sai số của của mô hình

β0 : Hằng số

β1, β2, ...., βk : Các hệ số hồi quy của biến độc lập

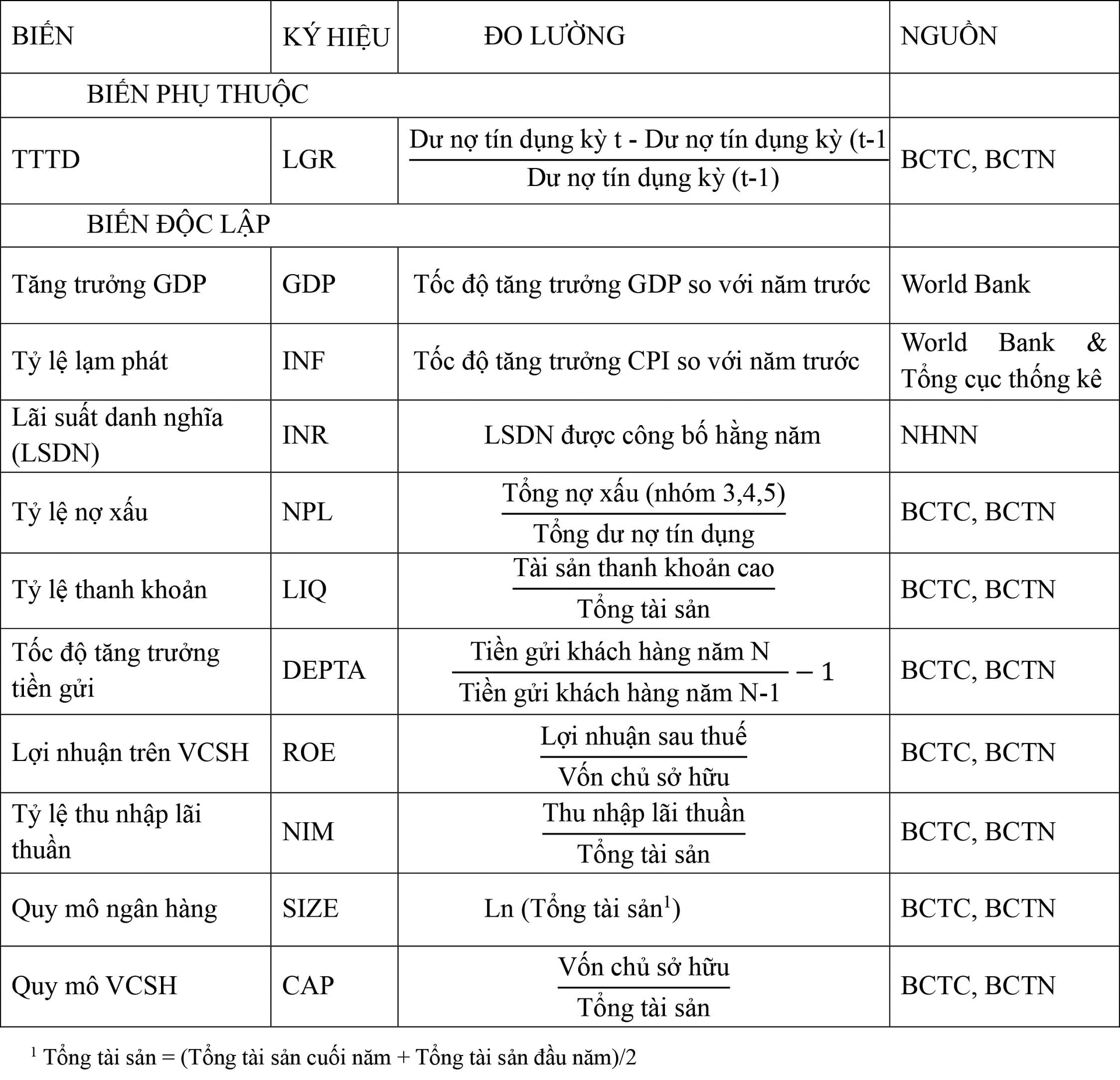

Và các biến trong mô hình được giải thích theo bảng 1.

Bảng 1: Các biến và cách đo lường các biến trong mô hình

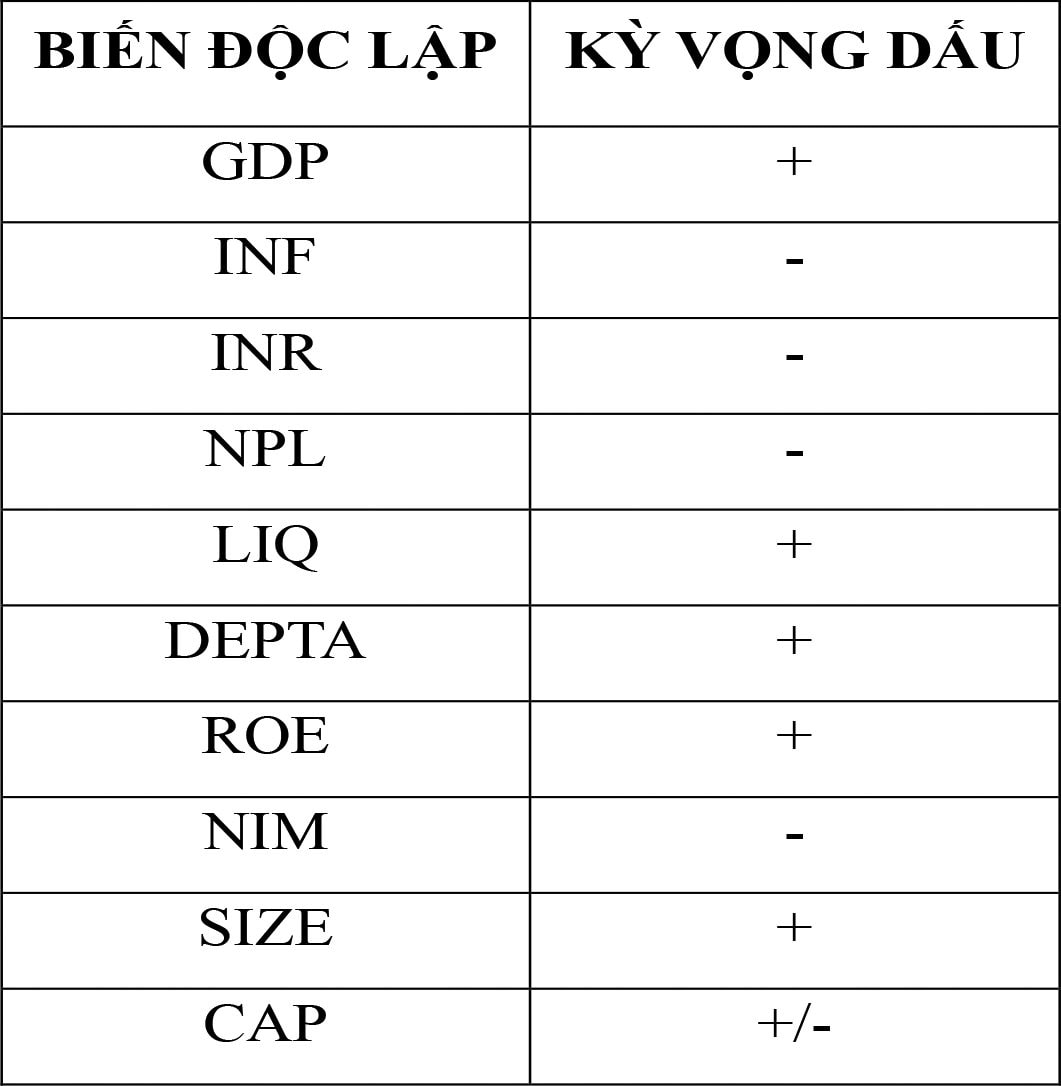

Bảng 2: Kỳ vọng dấu của các biến độc lập trong mô hình

3. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

3.1. Kết quả hồi quy mô hình Pooled OLS

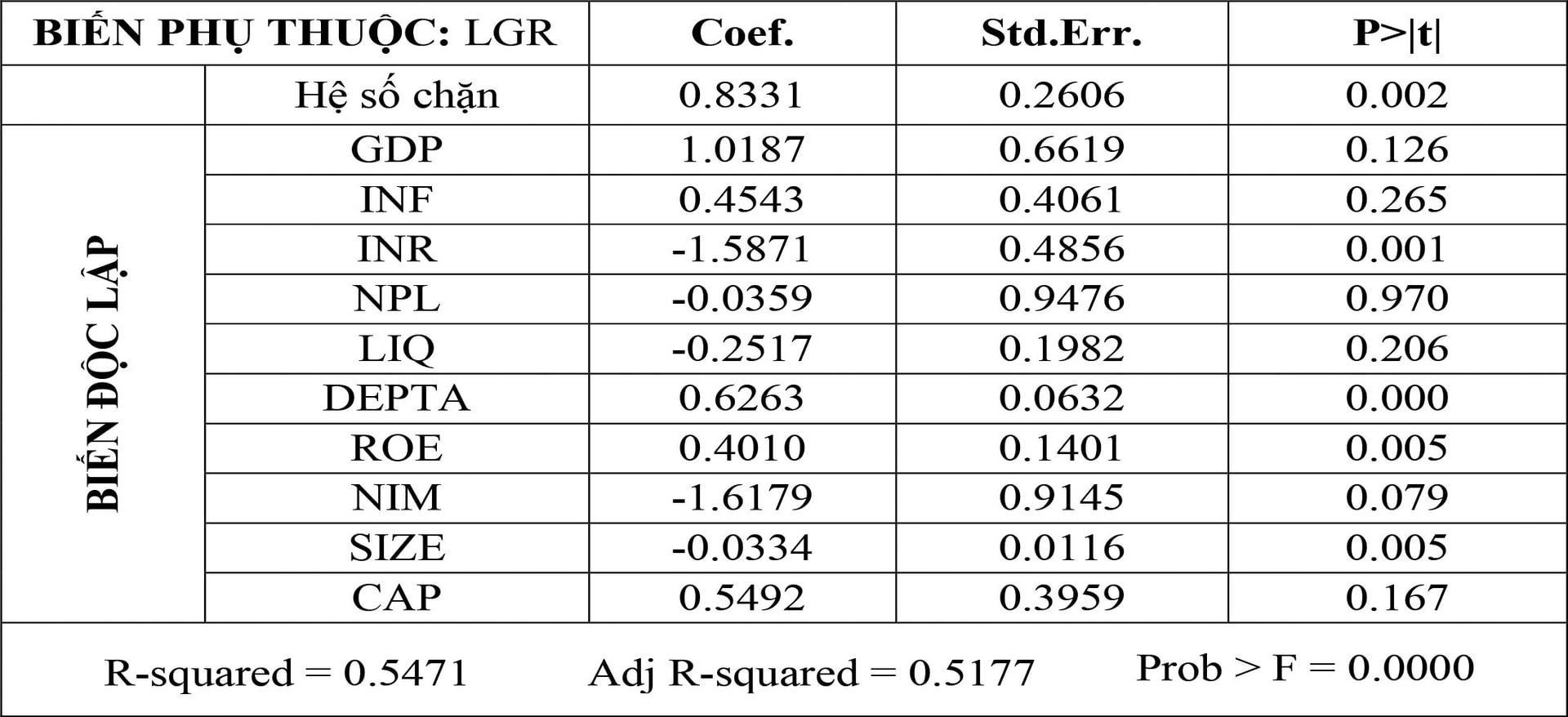

Sau khi tiến hành phân tích thống kê mô tả, nhóm tác giả hồi quy mô hình đa biến đã được xây dựng theo phương pháp hồi quy OLS trên dữ liệu bảng cân bằng để xác định các nhân tố có tác động đến tốc độ tăng trưởng tín dụng của 15 NHTM tại Việt Nam trong giai đoạn 2011-2021. Khi đó, nhóm tác giả thu được kết quả như bảng 3.

Bảng 3: Kết quả hồi quy mô hình Pooled OLS

Từ bảng 3, có thể thấy P_value (Prob >F) = 0,0000 < mức ý nghĩa α = 5% nên bác bỏ giả thuyết H0: Mô hình không có ý nghĩa thống kê hay mô hình đề ra là phù hợp và có ý nghĩa thống kê. Hơn thế nữa, hệ số Adj R-squared = 0,5177 của nghiên cứu thể hiện rằng, các biến độc lập trong mô hình giải thích được 51,77% sự biến thiên của biến phụ thuộc (LGR).

Sau khi đã thực hiện hồi quy mô hình nghiên cứu theo phương pháp OLS, nhóm tác giả tiến hành kiểm định lần lượt các khuyết tật của mô hình bắt đầu bằng kiểm định đa cộng tuyến.

3.2. Kiểm định đa cộng tuyến trong mô hình

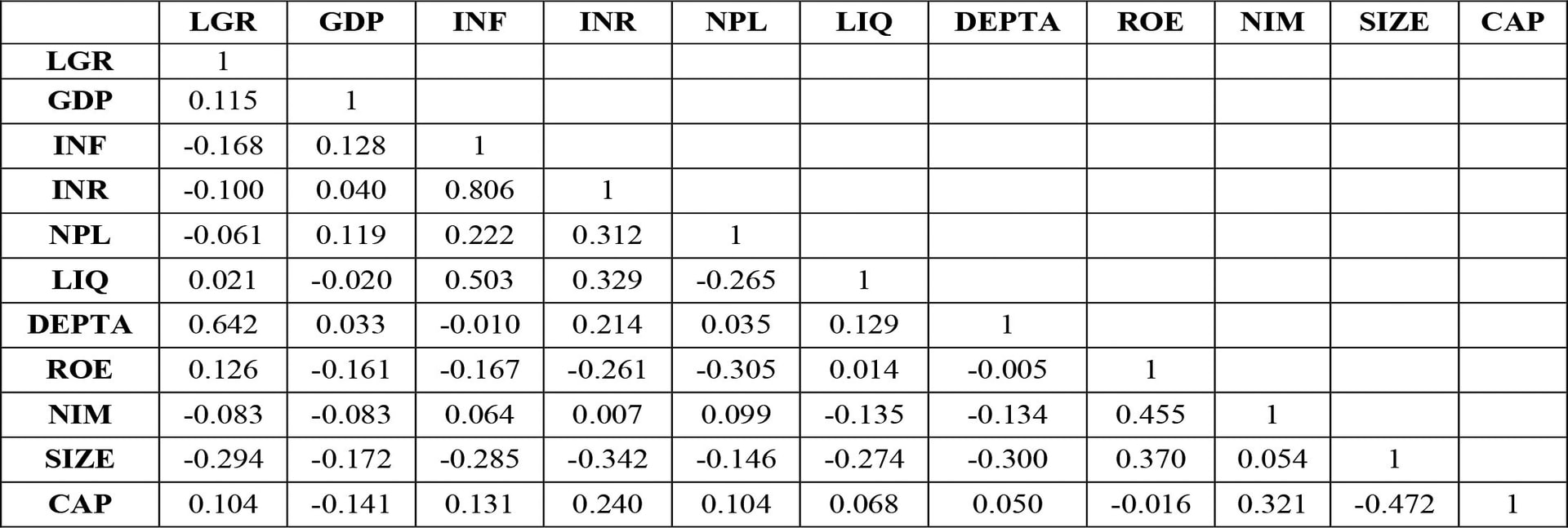

Kết quả kiểm định đa cộng tuyến của mô hình bằng ma trận hệ số tương quan như bảng 4.

Bảng 4: Ma trận hệ số tương quan giữa các biến

Theo kết quả tìm được từ bảng 4, có thể thấy các biến độc lập như INF, INR, NPL, NIM và SIZE có tác động ngược chiều đến LGR. Ngược lại, các biến như GDP, LIQ, DEPTA, ROE và CAP lại có tác động cùng chiều đến LGR. Trong đó, DEPTA được xem là biến có sự tương quan mạnh nhất đến LGR với hệ số tương quan bằng 0,64 và NPL với hệ số tương quan bằng -0,06 là biến có sự tương quan yếu nhất với LGR. Đồng thời hệ số tương quan giữa các biến độc lập với nhau cũng không cao (|r| < 0,9) nên có thể kỳ vọng rằng mô hình không có hiện tượng đa cộng tuyến.

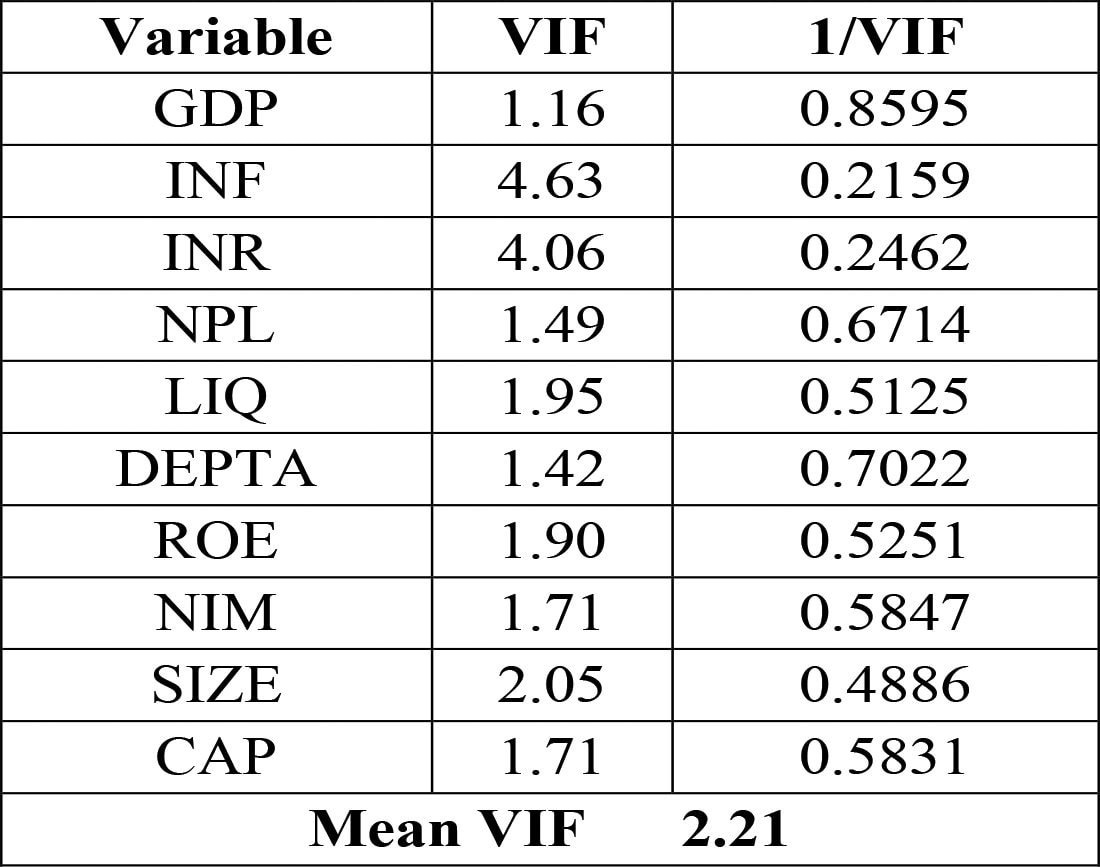

Tuy nhiên, ma trận hệ số tương quan chỉ là điều kiện đủ và không thể sử dụng để kết luận chắc chắn về hiện tượng đa cộng tuyến của mô hình thông qua ma trận tự tương quan nên nhóm tác giả thực hiện thêm kiểm định nhân tử phóng đại phương sai (VIF) để có thể đưa ra kết luận chắc chắn về hiện tượng đa cộng tuyến trong mô hình. Kết quả được đưa ra ở bảng 5.

Bảng 5: Kiểm định VIF của mô hình

Từ kết quả trên, có thể thấy hệ số (VIF) của tất cả các biến độc lập trong mô hình có giá trị tương đối nhỏ (dao động từ 1,16 đến 4,63) và giá trị trung bình của hệ số này chỉ ở mức 2,21. Do đó, nhóm tác giả hoàn toàn có căn cứ để kết luận rằng không xảy ra hiện tượng đa cộng tuyến trong mô hình (VIF < 10).

3.3. Kiểm định phương sai sai số thay đổi trong mô hình

Giả thuyết nghiên cứu trong kiểm định PSSS thay đổi bằng phương pháp Breusch-Pagan Test được mô tả như sau:

H0: Mô hình không có hiện tượng PSSS thay đổi

H1: Mô hình có hiện tượng PSSS thay đổi

Bảng 6: Kết quả kiểm định Breusch-Pagan

Kết quả từ bảng 6 cho thấy, với mức ý nghĩa 5% thì P_value < α (0,0000 < 0,05), do đó bác bỏ giả thuyết H0 hay mô hình có xảy ra hiện tượng PSSS thay đổi.

3.4. Kiểm định tương quan chuỗi trong mô hình

Sau khi kiểm định đa cộng tuyến và phương sai thay đổi của mô hình, nhóm tác giả cũng tiến hành kiểm định hiện tượng tương quan chuỗi thông qua kiểm định Wooldridge với giả thuyết H0: Mô hình không có hiện tượng tương quan chuỗi và ra được kết quả như bảng 7.

Bảng 7: Kết quả kiểm định tương quan chuỗi

Dựa vào nguyên tắc trong kiểm định tương quan chuỗi, nếu giá trị Prob > F lớn hơn mức ý nghĩa α tương đương với giả thuyết H0 được chấp nhận. Theo đó, kết quả từ bảng 7 cho thấy, với mức ý nghĩa α = 5%, giá trị Prob > F lớn hơn α (0,6665 > 0,05), do đó chấp nhận giả thuyết H0 và kết luận rằng mô hình không xảy ra hiện tượng tương quan chuỗi.

3.5. Phân tích lựa chọn mô hình tốt nhất

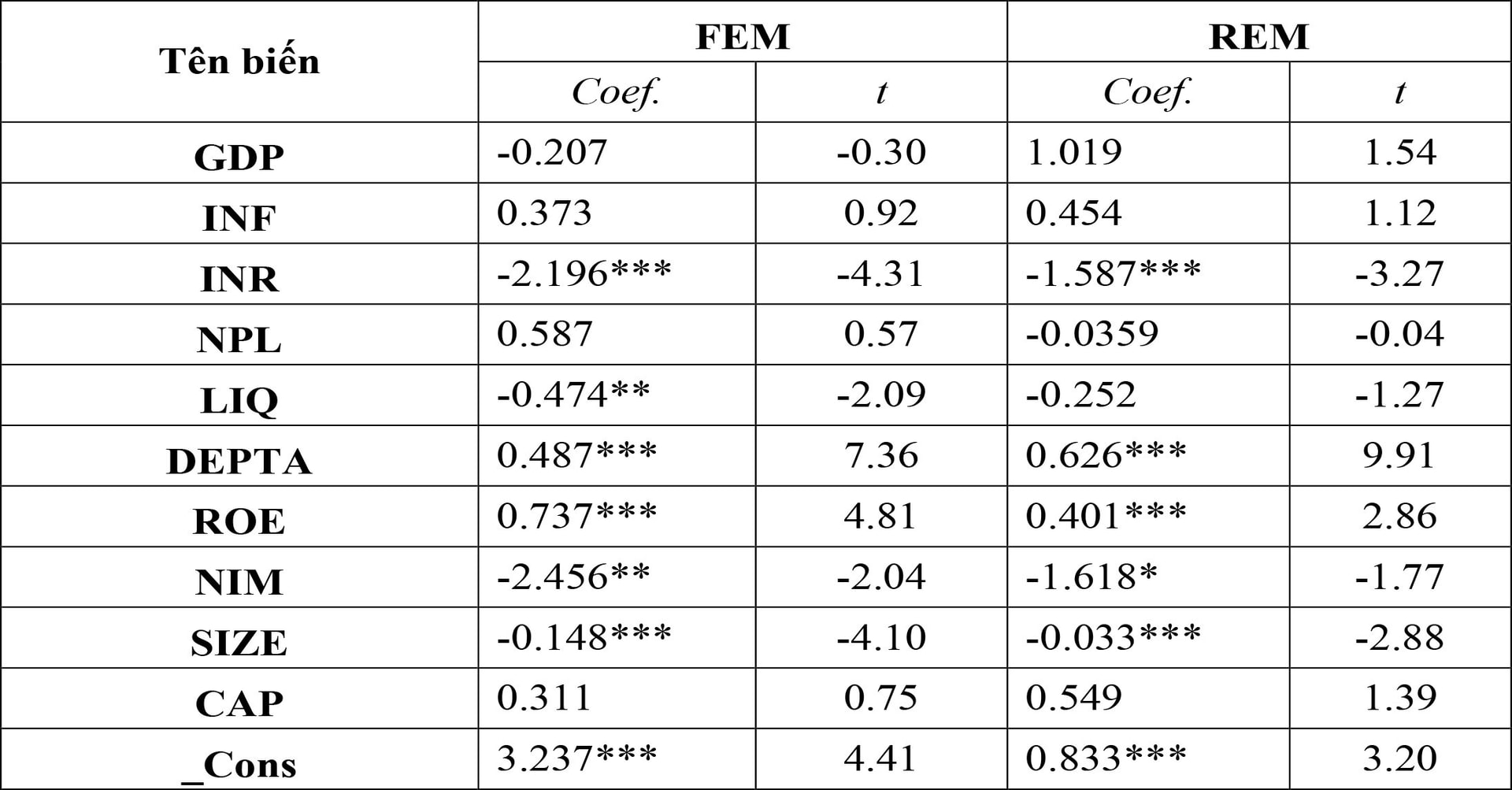

Thông qua kết quả của cả ba kiểm định đa cộng tuyến, PSSS thay đổi và tương quan chuỗi, nhận thấy mô hình Pooled OLS chỉ xảy ra PSSS thay đổi. Do đó, mô hình Pooled OLS chưa phải là mô hình phù hợp để xác định mục tiêu nghiên cứu. Chính vì thế, nhóm tác giả tiến hành ước lượng thêm mô hình hiệu ứng cố định (FEM) và mô hình hiệu ứng ngẫu nhiên (REM) để có thể chọn ra được mô hình tốt hơn. Kết quả hồi quy được thể hiện tại bảng 8.

Bảng 8: Tổng hợp kết quả ước lượng mô hình FEM, REM

Tiếp theo, nhóm tác giả tiếp tục tiến hành kiểm định so sánh giữa hai mô hình (FEM và REM) bằng kiểm định Hausman để chọn ra mô hình tốt nhất với giả thuyết:

H0: Mô hình REM phù hợp với mẫu dữ liệu hơn

H1: Mô hình FEM phù hợp với mẫu dữ liệu hơn

Theo đó, kết quả kiểm định Hausman Test đã chứng minh được rằng, mô hình FEM phù hợp hơn mô hình REM vì giá trị P_value = 0,0000 < α = 0,05 nên giả thuyết H0 bị bác bỏ hay nói cách khác, kiểm định chấp nhận giả thuyết H1. Kết quả kiểm định xem tại bảng 9.

Bảng 9: Kết quả kiểm định Hausman Test

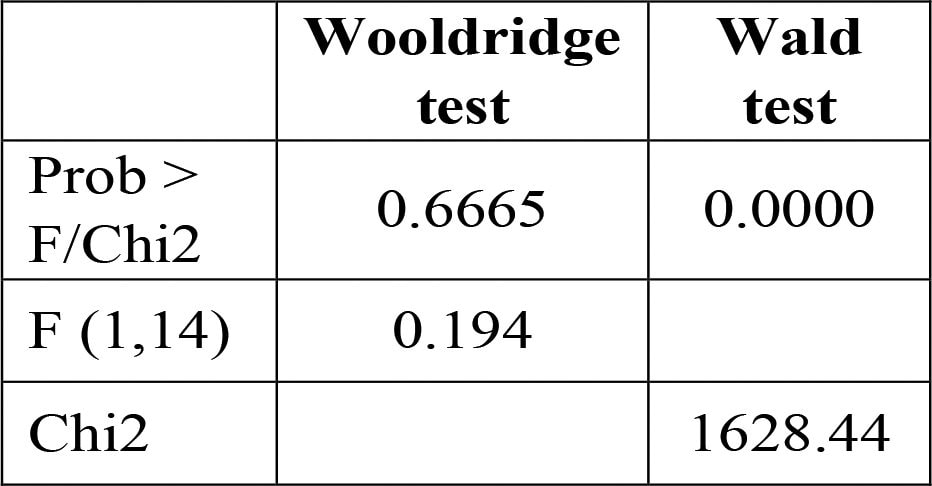

3.6. Kiểm định các khuyết tật của mô hình FEM

Sau khi đã lựa chọn mô hình FEM là mô hình tốt nhất, nhóm tác giả tiến hành kiểm định các khuyết tật của mô hình theo hai phương pháp kiểm định hiện tượng tự tương quan (Wooldridge test – Giả thuyết H0: Mô hình không có hiện tượng tự tương quan chuỗi) và kiểm định phương sai thay đổi (Wald test - Giả thuyết H0: Mô hình không bị phương sai thay đổi).

Bảng 10: Kết quả kiểm định tự tương quan chuỗi và phương sai thay đổi

Từ kết quả bảng 10, có thể kết luận rằng mô hình FEM không xảy ra hiện tượng tự tương quan chuỗi (P_value > α = 5%) nhưng lại xảy ra hiện tượng phương sai thay đổi (P_value < α = 5%). Vì vậy, mô hình FEM vẫn chưa kiểm soát được hiện tượng PSSS thay đổi của mô hình Pooled OLS. Khi đó, để khắc phục hiện tượng này, nhóm tác giả ưu tiên sử dụng phương pháp FGLS và kết quả này cũng sẽ đảm bảo tính hiệu quả của mô hình.

3.7. Kết quả hồi quy theo phương pháp FGLS

Như đã đề cập, để thực hiện khắc phục khuyết tật của mô hình FEM, nhóm tác giả tiến hành hồi quy mô hình theo phương pháp FGLS và thu được kết quả hồi quy như bảng 11.

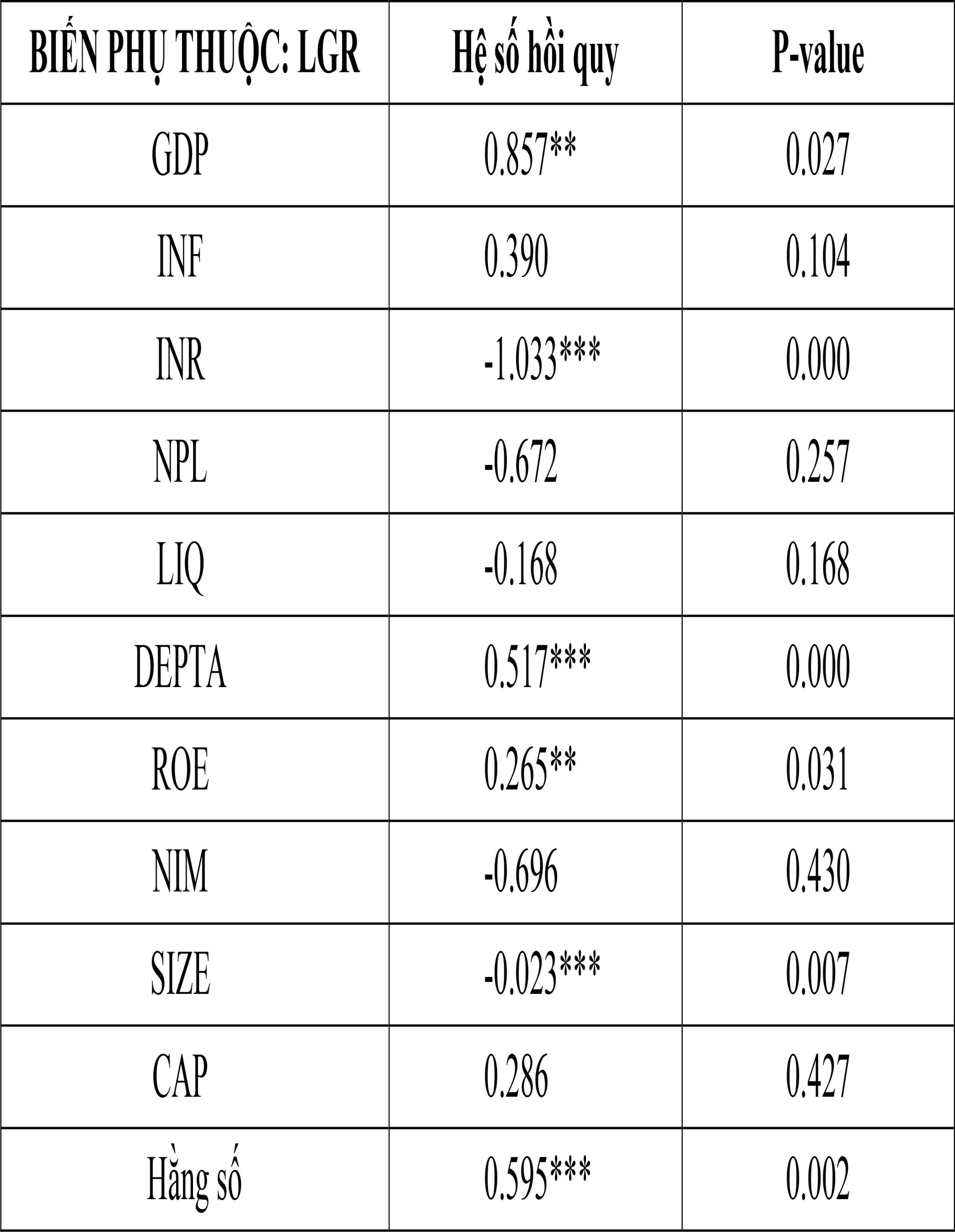

Bảng 11: Kết quả hồi quy theo phương pháp FGLS

Mô hình mới được hồi quy theo phương pháp FGLS đã loại bỏ triệt để khuyết tật của mô hình trước đó, cụ thể là hiện tượng PSSS thay đổi. Ngoài ra, theo kết quả của mô hình, có thể thấy các biến độc lập có ý nghĩa thống kê ở mức 5% lần lượt gồm GDP, INR, DEPTA, ROE và SIZE. Trong đó, các biến có tác động cùng chiều đến biến phụ thuộc LGR gồm GDP, DEPTA, ROE và các biến như INR, SIZE sẽ có tác động ngược chiều. Ngoài ra, 4 biến là NPL, LIQ, NIM và CAP không có ý nghĩa thống kê hay nói cách khác, các biến này không có sự ảnh hưởng đến LGR. Do đó, mô hình cuối cùng mà nhóm tác giả thu được có dạng:

LGR = 0,595 + 0,857*GDP– 1,033*INR + 0,517*DEPTA + 0,265*ROE –0,023*SIZE

3.8. Thảo luận kết quả nghiên cứu

Sau khi xây dựng mô hình và chạy hồi quy theo phương pháp FGLS, mối tương quan giữa các biến độc lập đối với biến phụ thuộc đại diện cho tốc độ tăng trưởng tín dụng của 15 NHTM trong giai đoạn 2011-2021 cũng được thể hiện rõ nét hơn. Theo đó, nghiên cứu xác định được có tổng cộng 5 biến, gồm 2 biến vĩ mô và 3 biến nội tại có tác động trực tiếp đến tốc độ tăng trưởng tín dụng. Cụ thể:

Tốc độ tăng trưởng kinh tế (GDP): Kết quả nghiên cứu cho thấy, với mức ý nghĩa 5%, biến GDP có ảnh hưởng cùng chiều đến tốc độ tăng trưởng tín dụng trong giai đoạn 2011-2021. Kết quả này hoàn toàn giống với kỳ vọng ban đầu của nhóm tác giả và các nghiên cứu trước của Tamirisa & Igan (2007), Nguyễn Thanh Nhàn và cộng sự (2014), Nguyễn Chánh Nghĩa (2015) và Ngô Thị Mai Trinh (2019). Theo đó, với hệ số hồi quy α = 0,857, nếu GDP tăng lên 1% thì tốc độ tăng trưởng tín dụng của các NHTM trong giai đoạn 2011-2021 sẽ tăng 0,857% (với điều kiện các yếu tố khác không đổi). Điều này có nghĩa, khi nền kinh tế phát triển ổn định và có xu hướng tăng trưởng qua từng năm thì các chủ thể trong nền kinh tế sẽ hưởng được nhiều lợi ích hơn, tác động thúc đẩy hoạt động mở rộng quy mô kinh doanh ở hầu hết các ngành nghề trọng điểm, trong đó có ngành Ngân hàng. Từ đó, tạo nên lợi thế cạnh tranh trong các NHTM, buộc NHTM phải mở rộng quy mô cấp tín dụng của mình và kéo theo là làm tăng tốc độ tăng trưởng tín dụng.

Lãi suất danh nghĩa (INR): Lãi suất danh nghĩa hằng năm có tác động tiêu cực và mạnh nhất đến tăng trưởng tín dụng trong giai đoạn 2011-2021. Kết quả này hoàn toàn giống với kỳ vọng ban đầu của nhóm tác giả cũng như giống với kết quả nghiên cứu của Sharma & Gounder (2012) và Shingjergji & Hyseni (2015). Theo đó, sự gia tăng trong lãi suất danh nghĩa sẽ dẫn đến sự sụt giảm của tăng trưởng tín dụng. Cụ thể, với hệ số hồi quy là -1,033, tại mức ý nghĩa 1% cho thấy, nếu lãi suất danh nghĩa tăng 1% thì tốc độ tăng trưởng tín dụng trong giai đoạn 2011-2021 sẽ giảm 1,033% và ngược lại. Điều này có thể được giải thích rằng, trong giai đoạn nghiên cứu, đặc biệt là giai đoạn trước đại dịch COVID-19, với mục đích làm giảm gánh nặng và tăng khả năng trả nợ của người đi vay cũng như kiềm chế lạm phát và ổn định nền kinh tế vĩ mô, NHNN đã công bố điều chỉnh giảm mặt bằng lãi suất xuống còn 6-9%/năm và tiếp tục giảm dần từ 2-2,5%/năm các mức lãi suất điều hành cũng như giảm 0,8-1,5%/năm và 2%/năm tương ứng với mức trần lãi suất huy động kỳ hạn dưới 6 tháng và mức trần lãi suất cho vay. Sở dĩ, mặt bằng lãi suất được điều chỉnh giảm là để các chủ thể đã thực hiện vay vốn trong giai đoạn trước có thể dễ dàng hơn trong vấn đề trả nợ cũng như giảm tình trạng nợ xấu và tăng tốc độ thu hồi vốn của NHTM. Qua đó, tác động làm tăng nguồn vốn và NHTM có thể tiếp tục phát triển nghiệp vụ cấp tín dụng của mình cũng như thúc đẩy tín dụng tăng trưởng.

Tốc độ huy động tiền gửi (DEPTA): Kết quả ước lượng đồng quan điểm với nghiên cứu của Guo, Kai & Stepanyan, Vahram (2011), PuaTan (2012) và Nguyễn Chánh Nghĩa (2015) khi cho rằng, tốc độ huy động tiền gửi có ảnh hưởng tích cực đến tốc độ tăng trưởng tín dụng của các NHTM trong giai đoạn 2011-2021. Theo đó, trong điều kiện các yếu tố khác không đổi, với độ tin cậy 99% và hệ số hồi quy bằng 0,517 cho thấy, nếu tốc độ huy động tiền gửi của các NHTM trong giai đoạn 2011-2021 tăng 1% sẽ kéo theo tốc độ tăng trưởng tín dụng tăng 0,517% và ngược lại. Điều này có thể được lý giải rằng, trong bối cảnh nền kinh tế nước ta đang trên đà phát triển thì thay vì đầu tư vào các kênh đầu tư tiềm ẩn nhiều rủi ro và thường xuyên biến động như bất động sản, vàng, chứng khoán..., các chủ thể trong nền kinh tế sẽ có xu hướng gửi tiền tiết kiệm vào NHTM. Tiền gửi được xem là kênh đầu tư an toàn và ít mang lại rủi ro nhất và cũng chính nguồn vốn huy động này đã giúp các NHTM từng bước chuyển dịch từ cơ cấu ngắn hạn sang trung và dài hạn để kiểm soát, cân đối cũng như điều hành phát triển, mở rộng quy mô cấp tín dụng của mình. Từ đó thúc đẩy làm cho tốc độ tăng trưởng tín dụng của ngân hàng cũng tăng theo.

Tỷ suất lợi nhuận (ROE): Giống với kì vọng ban đầu của nhóm tác giả, cũng như kết quả của các nghiên cứu của Nguyễn Chánh Nghĩa (2015), Tôn Nữ Đài Trang (2015), Ivanovíc (2016) và Ngô Thị Mai Trinh (2019), biến lợi nhuận trên vốn chủ sở hữu (ROE) của nghiên cứu được xác định là có mối tương quan đồng biến với tốc độ tăng trưởng tín dụng trong giai đoạn 2011-2021 ở mức ý nghĩa 5%. Theo đó, trong điều kiện các yếu tố khác không đổi, nếu tỷ lệ lợi nhuận trên vốn chủ sở hữu tăng 1% thì tốc độ tăng trưởng tín dụng trong giai đoạn 2011-2021 tăng 0,265%. Hệ số ROE tăng cũng đồng nghĩa với việc các ngân hàng hoạt động kinh doanh có hiệu quả hơn trong môi trường nền kinh tế dần ổn định và khôi phục nhanh chóng. Và khi hoạt động kinh doanh của ngân hàng trở nên hiệu quả sẽ thúc đẩy lợi nhuận tăng trưởng, cũng như ngân hàng có thể huy động vốn đầu tư nhiều hơn. Từ đó tác động làm tăng trưởng tín dụng tại các ngân hàng trong giai đoạn này.

Quy mô ngân hàng (SIZE): Trái với nghiên cứu của Sharma & Gounder (2012) và kỳ vọng của nhóm tác giả, biến độc lập SIZE tượng trưng cho quy mô ngân hàng được tìm thấy có tác động ngược chiều với biến tăng trưởng tín dụng ở mức ý nghĩa 1% trong giai đoạn 2011-2021. Đây cũng là biến có tác động yếu nhất khi hệ số hồi quy α chỉ bằng 0,023. Kết quả nghiên cứu được thể hiện rằng, trong điều kiện các yếu tố khác không đổi, nếu các NHTM tăng quy mô tổng tài sản lên 1% thì tốc độ tăng trưởng tín dụng sẽ giảm 0,023% và ngược lại. Thực tế đã chứng minh, trong quá trình phát triển và hội nhập của ngành Ngân hàng nói chung và trong giai đoạn 2011-2021 nói riêng, nhiều ngân hàng đã phải đối mặt với rất nhiều thay đổi, cả về mặt tích cực lẫn tiêu cực. Theo đó, vào năm 2010, mức vốn điều lệ tối thiểu của NHTM được quy định tại Nghị định 141/2006/NĐ-CP về danh mục mức vốn pháp định tổ chức tín dụng năm 2006 là 3.000 tỷ đồng, cùng với đó là các giải pháp cơ cấu và xử lý nợ xấu cũng được triển khai đồng bộ và triệt để, buộc các ngân hàng phải thực hiện tái cấu trúc để có thể phù hợp với nhu cầu đổi mới của thị trường, cụ thể thông qua hình thức sáp nhập, hợp nhất và mua lại ngân hàng. Song, nếu ngân hàng thực hiện tái cơ cấu hệ thống bằng các hình thức nói trên thì vô tình đã làm tăng quy mô tài sản của ngân hàng trong khi các yếu tố nội tại của nền kinh tế vẫn chưa có sự thay đổi. Từ đó khiến cho ngân hàng không thể phát huy được hết năng lực nội tại của mình cũng như trong thời gian ngắn không thể tiếp cận được nguồn khách hàng trên thị trường nên làm cho tốc độ tăng trưởng tín dụng của ngân hàng giảm trong khi quy mô tài sản lại tăng. Không những vậy, khi nền kinh tế đã ổn định, độ nhận diện thương hiệu của các NHTM sau khi tái cơ cấu ngày càng tăng thì NHTM thường sẽ có xu hướng mở rộng mạng lưới và quy mô nhằm tăng khả năng cạnh tranh trên thị trường. Cũng chính vì để cạnh tranh có hiệu quả, NHTM thường sẽ đưa ra các chương trình khuyến mãi như giảm lãi suất, tặng quà,... để thu hút nguồn vốn đầu tư, từ đó làm tăng khối lượng tài sản của ngân hàng.

Ngoài những yếu tố có tác động trực tiếp đến tăng trưởng tín dụng của các NHTM như đã kể trên thì nghiên cứu còn cho thấy các yếu tố như: Tỷ lệ lạm phát, tỷ lệ nợ xấu, tỷ lệ thanh khoản, tỷ lệ thu nhập lãi thuần và quy mô vốn chủ sở hữu, không có tác động đến tốc độ tăng trưởng tín dụng trong giai đoạn nghiên cứu.

4. HÀM Ý CHÍNH SÁCH

4.1. Về phía NHTM

Thứ nhất, kết quả nghiên cứu cho thấy, tốc độ tăng trưởng tiền gửi (DEPTA) có ảnh hưởng trực tiếp và tích cực đến tốc độ tăng trưởng tín dụng. Có thể thấy, trong giai đoạn nghiên cứu, đặc biệt là những năm gần đây, tốc độ huy động vốn từ tiền gửi là một trong những chìa khóa đặc biệt giúp ngân hàng tăng trưởng và phát triển bền vững dòng vốn tín dụng của mình. Nhờ có tiền gửi huy động từ các chủ thể trong nền kinh tế mà NHTM có đủ nguồn vốn để thực hiện thêm nhiều khoản cấp tín dụng cũng như mở rộng quy mô ngân hàng. Do đó, việc đẩy mạnh tốc độ huy động vốn là thực sự cần thiết đối với các NHTM trong nền kinh tế nhưng việc này cũng tồn tại bất cập, chẳng hạn nếu ngân hàng huy động tiền gửi quá nhiều nhưng không cho vay được trong khi vẫn phải trả lãi cho khách hàng sẽ ảnh hưởng đến kết quả hoạt động kinh doanh của ngân hàng. Chính vì thế, các NHTM cần phải chủ động cân đối giữa việc huy động vốn và sử dụng vốn một cách hiệu quả để đảm bảo khả năng thanh khoản của ngân hàng được diễn ra một cách ổn định và liên tục. Song, để tăng trưởng huy động vốn bằng tiền gửi một cách hiệu quả, các NHTM cần đa dạng hóa danh mục các sản phẩm huy động của mình sao cho phù hợp với nhu cầu của thị trường cũng như với tình hình cạnh tranh trên địa bàn hoạt động chẳng hạn tăng cường quảng bá sản phẩm, đưa ra các chương trình chăm sóc khách hàng, chính sách bảo hiểm tiền gửi,.... Công tác chăm sóc khách hàng là hết sức quan trọng và cần thiết để ngân hàng có thể tạo được niềm tin và sự hài lòng cho khách hàng, từ đó mở rộng các mối quan hệ với nhóm khách hàng cũ cũng như đưa thương hiệu đến gần hơn với nhóm khách hàng mới. Ngoài ra, việc tạo nên nhiều tiện ích để người dân có thể gửi tiền tại nhà thay vì phải đến ngân hàng cũng cần được đẩy mạnh thông qua phát triển dịch vụ tiền gửi tiết kiệm online, giúp người dân tiết kiệm được thời gian nhưng vẫn có thể tiết kiệm nguồn vốn nhàn rỗi của mình.

Thứ hai, tìm thấy mối quan hệ cùng chiều giữa tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tốc độ tăng trưởng tiền gửi. Hệ số ROE cao chính là mục tiêu mà hầu hết các ngân hàng muốn nhắm tới và đây cũng được xem là động lực để ngân hàng nỗ lực mở rộng quy mô cấp tín dụng của mình. Song, để gia tăng chỉ số này đòi hỏi các ngân hàng sẽ phải tăng lợi nhuận thay vì giảm vốn chủ sở hữu. Do đó, để lợi nhuận sau thuế trong năm hoạt động có sự tăng trưởng thì ngân hàng cần phải giải quyết được những bất cập đang tồn tại bên trong nội bộ ngân hàng như chất lượng tín dụng, chất lượng dịch vụ, các chính sách huy động vốn, các chương trình đẩy mạnh sản phẩm,... để có thể kinh doanh hiệu quả hơn cũng như đem lại doanh thu và lợi nhuận làm tăng tỷ suất sinh lời của ngân hàng. Ngoài ra, NHTM cần có chính sách sử dụng đòn bẩy tài chính một cách hợp lý để giảm tình trạng lãng phí vốn ảnh hưởng đến vấn đề thanh khoản nhưng vẫn đảm bảo thu được lợi nhuận để tái đầu tư cũng như chi trả cổ tức. Hơn thế nữa, NHTM cần đẩy mạnh phát triển các nghiệp vụ, sản phẩm phi tín dụng để có thể cung cấp được nhiều tiện ích hơn cho khách hàng cũng như tạo bước đệm để tăng doanh thu cho mảng thu nhập từ dịch vụ trong tổng cơ cấu thu nhập của NHTM.

Thứ ba, nhóm tác giả tìm thấy nhân tố quy mô ngân hàng có ảnh hưởng tiêu cực, hay nói cách khác là nghịch biến đối với tốc độ tăng trưởng tín dụng tại các NHTM. Có thể thấy trong giai đoạn hiện nay, bên cạnh ưu điểm sẽ tạo được lợi thế cạnh tranh thì quy mô ngân hàng tăng trưởng cũng sẽ kéo theo gánh nặng về chi phí vận hành. Điều đáng lo nhất chính là khi ngân hàng tập trung quá nhiều chi phí để mở rộng quy mô nhưng không đem lại sự tăng trưởng trong tín dụng do nhiều nhân tố tác động sẽ đe dọa đến nguồn vốn của ngân hàng cũng như đe doạ đến các nghiệp vụ kinh doanh trong tương lai. Chính vì thế, thay vì quá chú trọng vào việc mở rộng quy mô để tăng lợi thế cạnh tranh cũng như tiếp cận khách hàng, các NHTM cần tập trung sử dụng hiệu quả các kênh truyền thông mạng xã hội cũng như đẩy mạnh phát triển hoạt động marketing, các ứng dụng số hóa, sản phẩm dịch vụ ngân hàng điện tử,.... sáng tạo, đa tiện ích để có thể thu hút, tiếp cận và quảng bá hình ảnh, thương hiệu, sản phẩm đến gần hơn với nhóm khách hàng tiềm năng. Qua đó, ngân hàng vừa có thể tăng trưởng tín dụng, vừa khẳng định được vị thế của mình trên thị trường mà không cần tốn quá nhiều chi phí vận hành.

Cuối cùng, ngoài những giải pháp riêng cho từng nhóm, NHTM cần nâng cao công tác quản lý nhân sự cũng như đội ngũ chăm sóc khách hàng để có thể đem đến những trải nghiệm tốt nhất dành cho khách hàng của mình. Các nhà quản trị cần thường xuyên tập huấn về kỹ năng chuyên môn, kỹ năng mềm cho đội ngũ cán bộ nhằm giúp nhân viên tại đơn vị có cái nhìn kĩ hơn về trách nhiệm cũng như nghĩa vụ của mình trong ngân hàng.

4.2. Về phía Ngân hàng Nhà nước

Một là, nhóm tác giả đã tìm thấy mối quan hệ đồng biến giữa tốc độ tăng trưởng tín dụng với tốc độ tăng trưởng GDP. Tuy nhiên, vấn đề được đặt ra là NHNN nên cân nhắc, hài hòa và cẩn trọng trong việc áp dụng các chính sách tiền tệ, cũng như kiểm soát chặt chẽ lượng cung tiền đưa ra nền kinh tế sao cho phù hợp để tránh tình trạng tăng trưởng tín dụng cao hơn tăng trưởng kinh tế sẽ dẫn đến lạm phát tăng trong giai đoạn tiếp theo.

Hai là, bên cạnh tốc độ tăng trưởng GDP, nhóm tác giả cũng tìm thấy mối tương quan nghịch biến giữa lãi suất danh nghĩa với tốc độ tăng trưởng tín dụng tại các NHTM. Theo đó, NHNN cần có những biện pháp điều hành linh hoạt cũng như đưa ra mức lãi suất danh nghĩa phù hợp với tình hình hoạt động của nền kinh tế nhằm kiểm soát lạm phát và thúc đẩy tăng trưởng tín dụng. Trong thời kì nền kinh tế đang trong quá trình hồi phục sau đại dịch COVID-19, việc NHNN ưu tiên giảm mặt bằng lãi suất để tạo điều kiện tối đa cho các chủ thể trong nền kinh tế dễ dàng hơn trong việc tiếp cận nguồn vốn của ngân hàng là hoàn toàn cần thiết.

Ba là, NHNN cần đưa ra những phương án cụ thể để tập trung xử lý nợ xấu, cơ cấu lại nợ, phát triển thị trường và tăng sức mua cũng như đẩy mạnh tiêu thụ hàng hóa trong nền kinh tế. Cần tiếp tục tạo mọi điều kiện cho người dân tăng khả năng tiếp cận nguồn vốn ngân hàng, cũng như tạo điều kiện cho NHTM có thể mở rộng quy mô cấp tín dụng và thực hiện các biện pháp mang tính định hướng dòng vốn nhưng vẫn đảm bảo an toàn, chất lượng tín dụng. Đặc biệt, không nới lỏng “room” tín dụng để tránh trường hợp các NHTM giải ngân một cách ồ ạt, gây mất cân bằng giữa các tổ chức tài chính trong nền kinh tế. Không những vậy, NHNN cần tập trung trong công tác dự báo thị trường và những biến động có thể xảy ra của nền kinh tế để đón đầu và đưa ra những chính sách phù hợp nhằm định hướng cho các NHTM trong tương lai

TÀI LIỆU THAM KHẢO:

- Albertazzi, U., & Gambacorta, L. (2009). Bank profitability and the business cycle. Journal of Financial Stability, 5(4), 393–409.

- Aydin, B. (2008). Banking Structure and Credit Growth in Central and Eastern European Countries. IMF Working Paper.

- Báo cáo tài chính của các Ngân hàng Thương mại.

- Báo cáo thường niên của các Ngân hàng Thương mại.

- Báo cáo thường niên của Ngân hàng Nhà Nước.

- Bùi Diệu Anh. (2020). Tín dụng Ngân hàng. Kinh tế.

- Bùi Diệu Anh, Lê Thị Hiệp Thương, & Hồ Diệu. (2011). Nghiệp vụ Tín dụng ngân hàng. Phương Đông.

- Carlson, M., Shan, H., & Warusawitharana, M. (2013). Capital Ratios and Bank Lending: A Matched Bank Approach. Journal of Financial Intermediation.

- Castro, V. (2013). Macroeconomic determinants of the credit risk in the banking system: The case of the GIPSI. Economic Modelling, 31, 672–683.

- Guo, K., & Stepanyan, V. (2011). Determinants of Bank Credit in Emerging Market Economies. IMF Working Paper.

- Huỳnh Thị Hiền. (2017). Các yếu tố tác động đến tăng trưởng tín dụng tại các chi nhánh ngân hàng thương mại tỉnh Bình Thuận [Luận văn Thạc sỹ]. Đại học Ngân hàng Tp. HCM.

- Ivanović, M. (2016). Determinants of Credit Growth: The Case of Montenegro. Journal of Central Banking Theory and Practice, 5(2), 101–118.

- Lane, P. R., & McQuade, P. (2014). Domestic credit growth and international capital flows. The Scandinavian Journal of Economics, 116(1), 218–252.

- Luật số 47/2010/QH12 của Quốc hội: LUẬT CÁC TỔ CHỨC TÍN DỤNG, số p.h 47/2010/QH12 (2010).

- Lê Tấn Phước. (2016). Một số yếu tố tác động đến tăng trưởng tín dụng ngân hàng thương mại Việt Nam. Tạp chí Tài chính, 33–35.

- Mankiw, N. G. (2014). Principles of macroeconomics. Cengage Learning.

- Nghị định 141/2006/NĐ-CP Danh mục mức vốn pháp định tổ chức tín dụng, (2006).

- Ngô Thị Diễm Lệ. (2022). Các yếu tố tác động đến tăng trưởng tín dụng tại ngân hàng thương mại cổ phần Việt Nam [Luận văn Thạc sỹ, Đại học Kinh tế Thành phố Hồ Chí Minh].

- Ngô Thị Mai Trinh. (2019). Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam [Luận văn Thạc sỹ, Đại học Kinh tế Thành phố Hồ Chí Minh].

- Nguyễn Thanh Nhàn & cộng sự. (2014). Đánh giá các nhân tố ảnh hưởng TTTD hệ thống ngân hàng giai đoạn 2001-2012. Tạp chí Ngân hàng, 3, 20–31.

- Nguyễn Thùy Dương & Trần Hải Yến. (2011). Các nhân tố tác động đến tăng trưởng tín dụng ngân hàng tại Việt Nam năm 2011: Bằng chứng định lượng. Tạp chí Ngân hàng, 24.

- Nguyễn Văn Tiến. (2013). Giáo trình nguyên lý và nghiệp vụ ngân hàng thương mại. NXB Thống kê.

- Nier, E., & Zicchino, L. (2006). Bank weakness, loan supply and monetary policy.

- Olokoyo, F. O. (2011). Determinants of Commercial Banks’ Lending Behavior in Nigeria. International Journal of Financial Research, 2(2), p61.

- Rose, P. S. (2001). Commercial Bank Management. Irwin.

- Schularick, M., & Taylor, A. M. (2011). Credit Booms Gone Bust: Monetary Policy, Leverage Cycles and Financial Crises, 1870–2008.

- Sharma, P., & Gounder, N. (2012). Determinants of Bank Credit in Small Open Economies: The Case of Six Pacific Island Countries. SSRN Electronic Journal.

- Tamirisa, N. T., & Igan, D. O. (2007). Credit Growth and Bank Soundness in Emerging Europe. IMF Working Paper.

- Tan, T. B. P. (2012). Determinants of Credit Growth and Interest Margins in the Philippines and Asia. IMF Working Paper.

- Thông tư 02/2013/TT-NHNN phân loại tài sản có mức trích phương pháp trích lập, số p.h 02/2013/TT-NHNN (2013).

- Thông tư 36/2014/TT-NHNN giới hạn tỷ lệ bảo đảm an toàn hoạt động tổ chức tín dụng chi nhánh ngân hàng nước ngoài, số p.h 36/2014/TT-NHNN (2014).

- Tôn Nữ Đài Trang. (2015). Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại cổ phần Việt Nam [Luận văn Thạc sỹ, Đại học Kinh tế Thành phố Hồ Chí Minh]. 97.

Bài viết đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18/2023

TS. Lương Xuân Minh - TS. Nguyễn Thị Thu Trang - Nguyễn Lê Hoài Thương

Bài liên quan

Thúc đẩy hợp tác giữa Việt Nam với khu vực châu Phi và châu Âu

VASB sơ kết 6 tháng đầu năm: Tích cực tham gia xây dựng chính sách, nhiều hoạt động góp phần phát triển TTCK

Tổng Bí thư Tô Lâm: Đại hội 14 sẽ là đại hội lịch sử

Thủ tướng: 3 mục tiêu lớn cuối năm 2025 để hoàn thành xuất sắc đột phá chiến lược về hạ tầng giao thông

Thúc đẩy thanh toán không dùng tiền mặt, xử lý nghiêm hành vi trốn thuế

Nâng cao hiệu lực, hiệu quả hoạt động của hệ thống Quỹ tín dụng nhân dân trong giai đoạn mới

Chủ tịch Quốc hội Trần Thanh Mẫn gặp lãnh đạo Quốc hội các nước: Trung Quốc, Cuba, Lào

Tổng Bí thư: Tiếp tục chủ động rà soát, hoàn thiện dự thảo các văn kiện Đại hội XIV của Đảng

Thủ tướng Phạm Minh Chính điện đàm với Thủ tướng Malaysia

GS,TS. Hoàng Văn Cường: Phối hợp chính sách tài khóa - tiền tệ để cân bằng vĩ mô - lạm phát - tăng trưởng

VinFast tăng tốc hiện diện tại xứ vạn đảo với 85 showroom, đầu tư nhà máy quy mô lớn

Giá heo hơi hôm nay 28/7: Một số địa phương giảm nhẹ

Giá heo hơi hôm nay 27/7: Miền Nam bắt đầu giảm giá

Thủ tướng Phạm Minh Chính tri ân các lãnh đạo tiền bối và người có công với cách mạng

Khối ngoại giao dịch giằng co trong phiên VN-Index lập đỉnh lịch sử

Thủ tướng: Tạo đột phá về năng lực phòng chống thiên tai, lập phương án sơ tán đến từng hộ dân

Bộ Công Thương thúc tiến độ triển khai xăng E10 toàn quốc, hai đầu mối xăng dầu lớn nhất cả nước sắp khởi động tại 3 đô thị lớn

- XSMB hôm nay

- Lãnh đạo Tập đoàn Nam Long

- doanh nghiệp Hà Nội

- XSMN hôm nay

- Bộ Công Thương

- giá bạc xi

- xổ số TP.HCM hôm nay

- ô tô hạng A

- điện thoại Nokia C21 Plus ra mắt

- KQXSDLKt3