Cắt giảm lãi suất liệu có đủ giúp Trung Quốc vực dậy nhu cầu tín dụng?

Trong một cuộc khảo sát mới nhất, các nhà kinh tế của Bloomberg dự báo PBoC sẽ hạ LPR kỳ hạn 1 năm 10 điểm cơ bản, từ 3,7% xuống 3,6% vào ngày 22/8 tới đây, lần đầu tiên kể từ tháng 1/2022.

Tương tự, LPR kỳ hạn 5 năm cũng được dự báo sẽ giảm 10 điểm cơ bản, từ 4,45% xuống 4,35%. Lần gần đây nhất LPR 5 năm giảm là vào tháng 5/2022, điều chỉnh từ 4,6% xuống còn 4,45% khi các đợt phong tỏa do COVID-19 kéo dài khiến nền kinh tế lớn thứ hai thế giới đình trệ.

Một trong những công cụ chính sách quan trọng của PBoC trong việc quản lý thanh khoản dài hạn của hệ thống ngân hàng là các khoản vay trung hạn (MLF), đóng vai trò dẫn dắt đối với LPR, được thiết lập hàng tháng thông qua lãi suất cho vay của 18 ngân hàng. Cơ chế MLF được Trung Quốc áp dụng từ năm 2014 để giúp các ngân hàng thương mại và ngân hàng chính sách duy trì thanh khoản bằng cách vay tiền từ ngân hàng trung ương thế chấp bằng cổ phần.

Vào ngày 15/8, PBoC đã bất ngờ cắt giảm lãi suất từ 2,85% xuống 2,75% đối với các MLF kỳ hạn 1 năm, áp dụng với các tổ chức tài chính, qua đó "bơm" thêm 400 tỷ nhân dân tệ (tương đương 59,33 tỷ USD) vào thị trường.

Ngoài ra, PBoC cũng giảm chi phí vay "bơm" 2 tỷ nhân dân tệ vào thị trường thông qua các hợp đồng mua lại (repo) kỳ hạn 7 ngày, với việc giảm chi phí vay với biên độ tương tự, từ 2,1% xuống còn 2%.

|

|

Khủng hoảng bất động sản tại Trung Quốc ngày càng trầm trọng. Ảnh: AP. |

Cũng vào đầu tuần này, Bắc Kinh đã công bố báo cáo với những con số đáng lo ngại cho thấy suy thoái kinh tế tại Trung Quốc ngày càng sâu sắc trong bối cảnh đại dịch COVID-19 lan rộng và cuộc khủng hoảng trên thị trường bất động sản ngày càng trầm trọng.

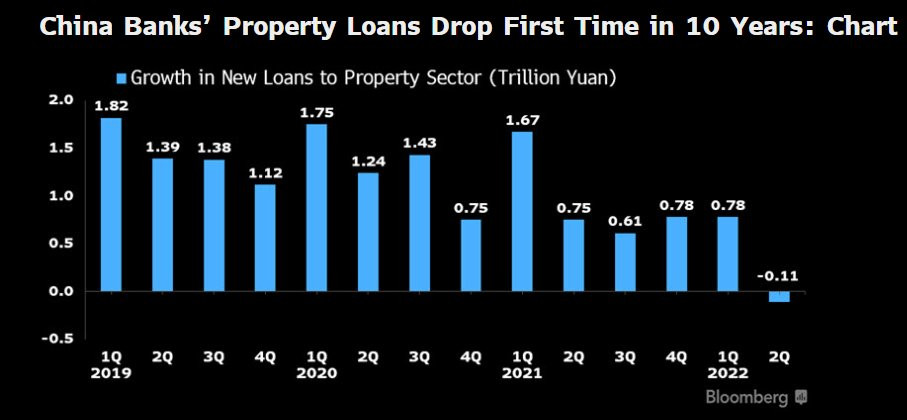

Dữ liệu của PBoC cho thấy các khoản cho vay mới của các ngân hàng Trung Quốc chỉ đạt 679 tỷ nhân dân tệ (tương đương 101 tỷ USD) trong tháng 7, chưa bằng 1/4 con số của tháng 6. Nhiều công ty và các hộ gia đình không muốn đi vay do triển vọng không mấy tươi sáng của nền kinh tế. Các khoản cho vay đối với bất động sản cũng giảm lần đầu tiên sau 10 năm.

|

|

Các khoản cho vay đối với lĩnh vực bất động sản của các ngân hàng Trung Quốc giảm lần đầu tiên sau 10 năm và sự sụt giảm này được cho là còn có thể kéo dài. |

Larry Hu, người đứng đầu bộ phận Kinh tế Trung Quốc tại Macquarie Securities, cho biết: “Chắc chắn việc cắt giảm lãi suất không đủ để giải quyết vấn đề nhu cầu tín dụng yếu. Nhưng đó là một bước quan trọng để hướng tới mục tiêu thúc đẩy nhu cầu tín dụng".

Một số nhà kinh tế cảnh báo về "bẫy thanh khoản" ở Trung Quốc khi mà lãi suất thấp không thể thúc đẩy cho vay trong nền kinh tế do niềm tin của người tiêu dùng và doanh nghiệp đang ở mức rất thấp, đặc biệt trong bối cảnh khủng hoảng bất động sản ngày càng trầm trọng.

“Có khả năng LPR 5 năm sẽ được siết chặt hơn so với LPR 1 năm để hỗ trợ người mua nhà”, Bruce Pang, trưởng bộ phận nghiên cứu Trung Quốc tại Jones Lang LaSalle, đánh giá.

Cũng theo Bruce Pang, động thái hạ lãi suất có thể giúp khôi phục niềm tin thị trường và phục hồi nhu cầu tín dụng, tuy nhiên người dân Trung Quốc vẫn rất lo ngại về vấn đề thu nhập và việc thị trường bất động sản tuột dốc.

Chính phủ Trung Quốc cũng đã nỗ lực thực hiện nhiều giải pháp, chẳng hạn như đốc thúc các ngân hàng cắt giảm chi phí thế chấp và nới lỏng một phần các quy định về quyền sở hữu để thúc đẩy nhu cầu tín dụng. Song, những động thái đó dường như chẳng giúp gì nhiều trong việc làm dịu tâm lý thị trường khi giá nhà tại 70 thành phố lớn của Trung Quốc ghi nhận giảm tháng thứ 11 liên tiếp trong tháng 7, đồng thời 100 nhà phát triển bất động sản hàng đầu của Trung Quốc chứng kiến doanh số bán nhà sụt giảm trong tháng.

Jacqueline Rong, Phó trưởng phòng Kinh tế Trung Quốc tại BNP Paribas, cho biết: “Tỷ lệ thế chấp thấp hơn sẽ có tác động tích cực đối với lĩnh vực bất động sản, nhưng chỉ điều đó có lẽ không đủ để xoay chuyển tình thế”. LPR 5 năm thấp hơn cũng sẽ chỉ ảnh hưởng đến các khoản cho vay thế chấp được cấp mới, các khoản thế chấp đã có sẽ chỉ được định giá lại không nhiều hơn một lần mỗi năm, phụ thuộc vào hợp đồng cho vay.

Ngay cả khi đã có chính sách cắt giảm lãi suất và các động thái nhằm thúc đẩy nhu cầu tín dụng của các ngân hàng, các nhà kinh tế học vẫn cảnh báo, Bắc Kinh sẽ cần phải làm nhiều hơn nữa để thúc đẩy tăng trưởng trong những tháng tới, bao gồm cả việc thúc đẩy chính sách tài khóa.

Nền kinh tế Trung Quốc đang trải qua giai đoạn u ám. Ngân hàng ING đã hạ dự báo tăng trưởng GDP năm 2022 của Trung Quốc xuống còn 4%, giảm so với dự báo trước đó là 4,4% và cảnh báo rằng có khả năng giảm thêm.

Chính phủ Trung Quốc hôm 18/8 đã thông báo cho phép chính quyền các địa phương phát hành thêm khoảng 229 tỷ USD trái phiếu trong năm nay để đầu tư cơ sở hạ tầng cũng như bổ sung ngân sách công.

“Cần có những hành động quyết đoán hơn để xoay chuyển tình thế thị trường”, Macquarie’s Hu lưu ý.

Quỳnh Dương

Bài liên quan

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Một châu Âu thống nhất có thể định hình kinh tế toàn cầu?

Biến động của đồng Yên đóng vai trò ngày càng lớn hơn trong việc định hình nền kinh tế Nhật Bản?

Chiếc xe máy "lấn át" tiểu SH về mọi mặt: Giá chỉ hơn 20 triệu, cá tính và hiện đại

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Sau Aqua City, Novaland (NVL) tiếp tục được mở thêm "nút thắt"

Phát Đạt chốt thương vụ 4.000 tỷ với đối tác ‘kén chọn’, vừa được phê duyệt hai dự án thí điểm mới toanh

HPG và VHM dẫn đầu bên mua của khối nhà đầu tư nước ngoài

Chứng khoán 25/6: Dòng tiền 21.000 tỷ tràn thị trường, VN-Index giữ vững vùng 1.366 điểm

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

- Hà Nội

- Ngày 23/8/2023

- chứng nhận xuất xứ hàng hóa

- Ngày 29/1/2024

- xổ số Khánh Hòa ngày 28 tháng 7

- nhận định giá hồ tiêu

- ông Donald Trump bị kết án

- Nguyễn Đăng Hùng

- điện thoại Nokia sắp ra mắt

- cháy ở hài đức