Chuyên gia dự báo đồng VND sẽ không mất giá quá 3% trong năm 2022.

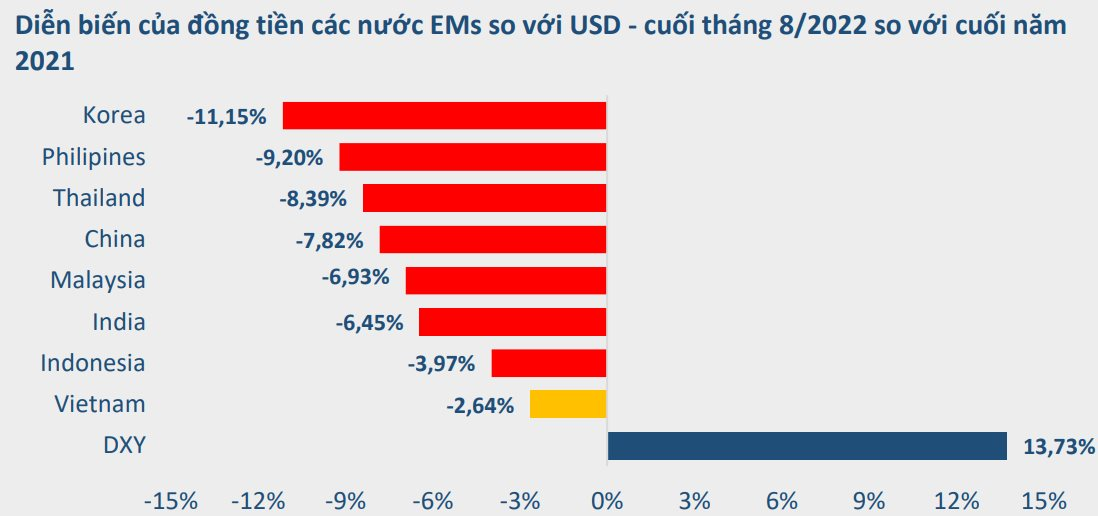

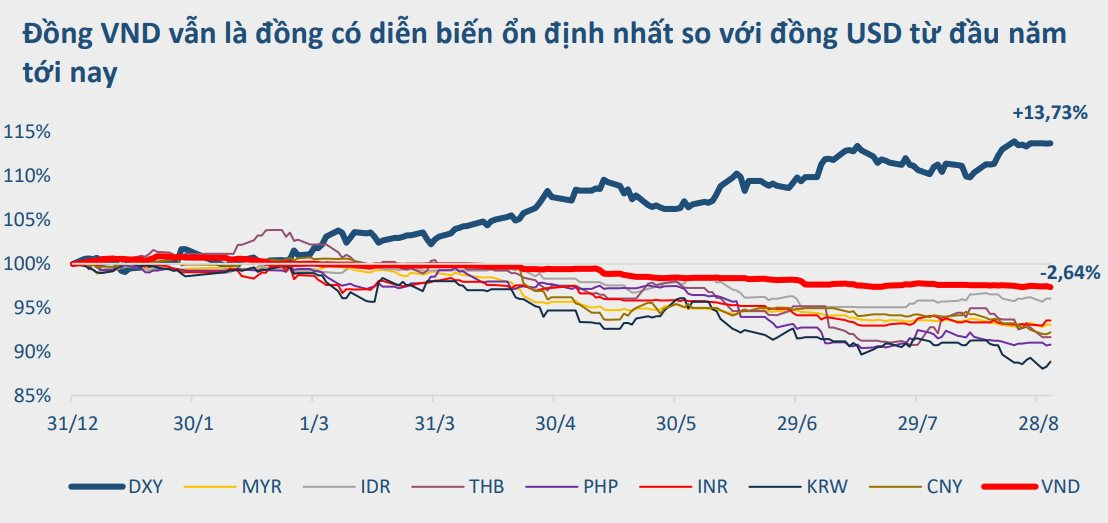

So với cuối tháng trước, tính tới cuối tháng 8, đồng VND tiếp tục giảm 0,37% so với đồng USD. So với cuối năm 2021, đồng VND cũng đã giảm 2,64% so với cùng kỳ. Trong khi đó, trên thị trường thế giới, chỉ số đồng USD (DXY) tăng thêm 3,13% so với tháng trước và 13,73% từ đầu năm đến nay.

|

Tất cả đồng tiền tại các nước mới nổi ở châu Á tiếp tục có diễn biến giảm mạnh so với USD. Trong đó, đồng won của Hàn Quốc có diễn biến giảm mạnh nhất, ghi nhận giảm 11,15% từ đầu năm đến nay, trong khi VND ghi nhận mức giảm thấp nhất, 2,64% từ đầu năm.

Tại Hội nghị kinh tế Jackson Hole diễn ra trong tháng 8 vừa qua, ông Jerome Powell, Chủ tịch Ngân hàng Dự trữ Liên bang Mỹ (FED), cho biết quan điểm quyết liệt của FED này trong việc đối phó với lạm phát và tuyên bố cơ quan này sẽ duy trì việc nâng lãi suất cho tới khi nào lạm phát được kiểm soát.

Hiện tại, lạm phát tại Mỹ đang ở mức cao nhất kể từ những năm 1980. Trong khi đó, chỉ số DXY đang ở mức cao nhất kể từ năm 2002. FED dù đã tăng lãi suất rất mạnh từ đầu năm đến nay nhưng lãi suất điều hành của Fed chỉ mới dừng lại ở mức tương đương vùng lãi suất của năm 2019. Diễn biến chỉ số đồng USD cơ bản đã phản ánh kỳ vọng tăng lãi suất của FED từ nay đến cuối năm và sự lệch pha trong tốc độ thắt chặt tiền tệ giữa các NHTW trên thế giới.

Dù FED có thể cân nhắc rủi ro suy thoái kinh tế trong lộ trình lãi suất sắp tới, tốc độ thắt chặt chính sách tiền tệ vẫn rất phụ thuộc vào kỳ vọng lạm phát tại Mỹ. Nhiều khả năng FED sẽ tiếp tục nâng lãi suất thêm 75 điểm cơ bản trong cuộc họp chính sách diễn ra trong tháng 9 tới đây và điều này có thể tiếp tục khiến đồng USD lên giá mạnh.

|

CTCK Rồng Việt (VDSC) cho rằng, những yếu tố gây sức ép lên tỷ giá USD/VND trong những tháng đầu năm gồm diễn biến tăng cao của đồng USD và kỳ vọng thắt chặt chính sách tiền tệ nhanh và mạnh của FED đã phần nào hạ nhiệt. Tuy nhiên, cũng vì áp lực lớn trong những tháng đầu năm, bộ đệm dự trữ ngoại hối của Việt Nam đang suy giảm và triển vọng cán cân thanh toán đã không còn tích cực như trước trong bối cảnh xuất khẩu suy giảm khi tăng trưởng kinh tế toàn cầu yếu đi.

“Chúng tôi cho rằng sức bền của các yếu tố đệm này sẽ bị thử thách trong những tháng cuối năm, kỳ tăng lãi suất của FED trong cuộc họp tháng 9/2022 sẽ là phép thử quan trọng. Trong kịch bản cơ sở, chúng tôi kỳ vọng đà mất giá của đồng VND sẽ chững lại trong thời gian còn lại của năm 2022 nhưng áp lực có thể trở lại trong đầu năm 2023”, chuyên gia VDSC đánh giá.

|

Mặc khác, theo CTCK Bảo Việt (BVSC), áp lực mất giá hiện tại của đồng VND chủ yếu do đồng USD lên giá, trong khi Việt Nam vẫn duy trì được kinh tế vĩ mô ổn định, lạm phát thấp, lãi suất thực còn dương và thặng dư thương mại. Do đó, BVSC duy trì dự báo, với sức mạnh nội tại cùng các biện pháp điều hành linh hoạt của Ngân hàng Nhà nước (NHNN), đồng VND sẽ không mất giá quá 3% trong năm 2022.

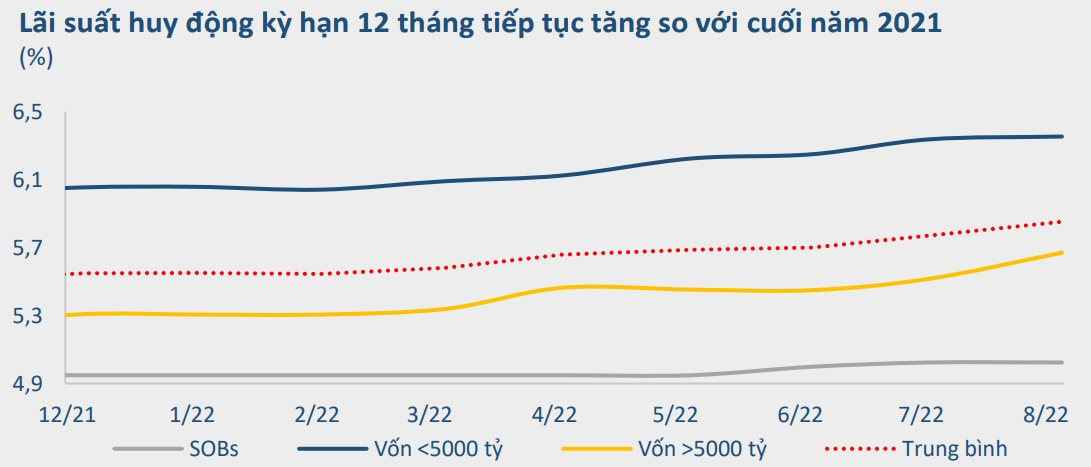

Trong khi đó, tính tới cuối tháng 8, lãi suất huy động 12 tháng tiếp tục tăng thêm 8 điểm cơ bản so với tháng 7, lên mức 5,85%. Như vậy, lãi suất huy động đã tăng 29 điểm cơ bản so với cùng kỳ và 27 điểm cơ bản so với cuối năm 2021. Mức lãi suất huy động hiện tại đã quay trở lại mặt bằng của tháng 11/2020.

|

Theo NHNN, tăng trưởng tín dụng tới ngày 15/8/2022 đạt 9,62%, mức tăng tháng 8 cao nhất trong 5 năm trở lại đây. NHNN thời gian qua vẫn tích cực sử dụng nghiệp vụ thị trường mở, liên tục sử dụng các công cụ OMO và tín phiếu.

Dự báo thời gian tới, trước áp lực từ tỷ giá khi FED tiếp tục nâng lãi suất mạnh tay, BVSC cho rằng, lãi suất huy động sẽ có diễn biến tăng.

Quỳnh Dương

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Chiếc xe máy "được lòng" chị em nhờ một ưu điểm, giá đại lý thấp hơn đề xuất

Đã từng có đoàn tàu đường sắt dài 7km, gồm gần 700 toa, chở 82.000 tấn hàng và chỉ cần 1 người lái chính

Thị trường kim loại quý hôm nay 30/6: Giá vàng hạ nhiệt, bạc suy thoái

Kinh Bắc (KBC) không chia cổ tức, lãnh đạo nói gì và cam kết ra sao?

Một tỉnh miền Trung bất ngờ chốt 4.700 tỷ cho bước đi quan trọng quanh tuyến đường sắt cao tốc Bắc-Nam

Lịch chốt quyền trả cổ tức bằng tiền đầu tháng 7/2025: Taseco chi đậm

Lịch chốt quyền trả cổ tức cuối tháng 6, đầu tháng 7

- lãi suất tiết kiệm

- TP. Hải Phòng

- xăng tăng

- mở cửa thị trường

- Doanh nghiệp nợ thuế

- xổ số miền Bắc ngày 29 tháng 9

- EVS ra mắt phiên bản mới

- Dự đoán xổ số An Giang

- giá Oukitel WP21

- XSBDI 13/2