Cổ phiếu chứng khoán được khuyến nghị chờ mua nhờ hưởng lợi từ khách hàng tổ chức và room ngoại

Một cổ phiếu trong nhóm chứng khoán vừa được đánh giá có tiềm năng hồi phục nhờ triển vọng mở rộng mảng khách hàng tổ chức và hưởng lợi từ chính sách nới room

Trong bối cảnh hoạt động môi giới cá nhân chưa thực sự bứt phá, Công ty CP Chứng khoán TP.HCM (HSC - HOSE: HCM) đang tìm thấy điểm tựa từ dòng tiền tổ chức và kỳ vọng hồi phục nhờ xu hướng mở room, tăng vốn hóa toàn thị trường.

Lợi nhuận giảm, nhưng biên lãi cải thiện

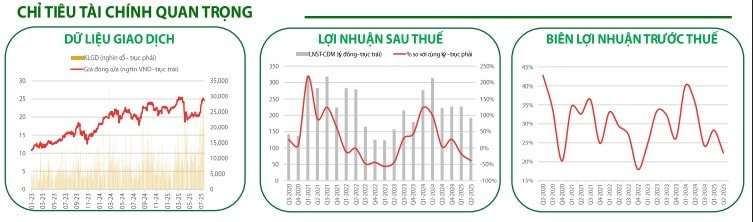

Theo báo cáo quý 2/2025, HCM ghi nhận tổng doanh thu đạt 1.073 tỷ đồng, giảm 1,8% so với cùng kỳ. Lợi nhuận sau thuế đạt 192 tỷ đồng, giảm 38%, phần lớn do lãi từ hoạt động tự doanh giảm mạnh 15,5% xuống còn 335 tỷ đồng. Tuy nhiên, điểm tích cực là mảng môi giới khách hàng tổ chức – vốn chịu áp lực cạnh tranh cao – lại ghi nhận tăng trưởng. Doanh thu cho vay ký quỹ đạt 499 tỷ đồng, tăng 29% nhờ mức phí ổn định và nhu cầu sử dụng dịch vụ cao hơn.

Dù vậy, chi phí dự phòng giảm mạnh (từ 288 tỷ xuống còn 148 tỷ đồng) đã phần nào bù đắp cho sự sụt giảm ở mảng tự doanh. Biên lợi nhuận trước thuế của HCM vẫn giữ ở mức chấp nhận được, phản ánh năng lực kiểm soát chi phí tốt và chiến lược tài chính thận trọng.

Hướng đến phục hồi từ thị phần mới

Trong ngắn hạn, việc gia tăng tỷ trọng khách hàng tổ chức, kết hợp với tín hiệu từ hoạt động cấp margin và dịch vụ cho vay ký quỹ, đang là động lực chính cho tăng trưởng. HCM cũng chủ động tái cấu trúc hoạt động tự doanh, tập trung vào trái phiếu doanh nghiệp và các khoản đầu tư tài chính an toàn hơn.

Ở khía cạnh chính sách, thông tư 03/2025 về đơn giản hóa quy trình mở tài khoản và giao dịch gián tiếp VND cho nhà đầu tư nước ngoài được kỳ vọng sẽ thúc đẩy dòng tiền ngoại quay lại. Đây là yếu tố then chốt giúp HCM mở rộng mảng khách hàng tổ chức – vốn là lợi thế đặc biệt so với nhiều công ty cùng ngành.

Phân tích kỹ thuật và khuyến nghị đầu tư

Sau giai đoạn tăng mạnh từ dưới đường MA(200), cổ phiếu HCM đang có nhịp điều chỉnh về vùng giá 25.600 đồng/cổ phiếu. Mặc dù xu hướng chưa cho tín hiệu đảo chiều tăng rõ ràng, nhưng đây có thể chỉ là pha điều chỉnh kỹ thuật. Vùng hỗ trợ hiện tại nằm quanh mức 23.000 – 23.800 đồng/cổ phiếu – khu vực có thể tạo nền giá mới để HCM phục hồi và thử thách vùng đỉnh cũ.

RongViet Securities nhận định HCM là cổ phiếu có triển vọng hồi phục trong trung hạn, nhờ động lực tăng trưởng từ khối khách hàng tổ chức và kỳ vọng hút vốn ngoại thông qua chính sách nới room. Định giá hiện tại cũng được đánh giá là hấp dẫn, khi các chỉ số P/E và P/B vẫn thấp hơn mặt bằng trung bình ngành, cho thấy dư địa tăng giá còn rộng.

Trên cơ sở đó, công ty đưa ra khuyến nghị CHỜ MUA với giá mục tiêu ngắn hạn 1 là 25.500 đồng/cổ phiếu (tương ứng lợi nhuận kỳ vọng 7,1% – 10,4%) và giá mục tiêu ngắn hạn 2 là 27.500 đồng/cổ phiếu (lợi nhuận kỳ vọng 15,5% – 19%), trong khi mức giá cắt lỗ được đặt tại 22.200 đồng/cổ phiếu. Với nền tảng tài chính ổn định, biên lợi nhuận duy trì ở mức hợp lý và khả năng hưởng lợi từ các chính sách thị trường, HCM được xem là lựa chọn đáng cân nhắc cho nhà đầu tư trung – dài hạn đang tìm kiếm cơ hội trong nhóm cổ phiếu chứng khoán.