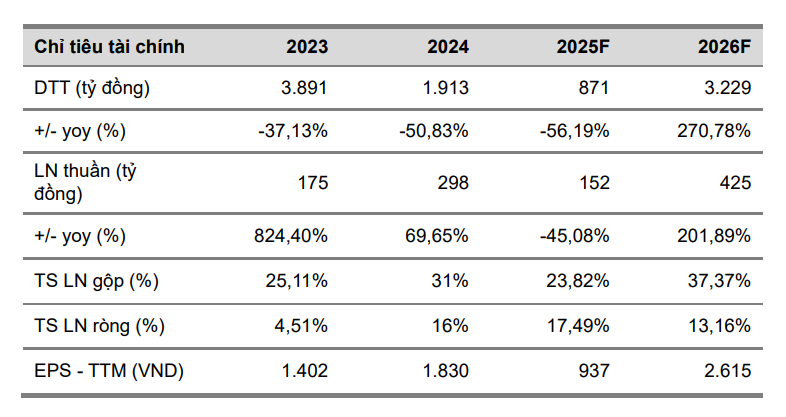

AGG: Đẩy mạnh pháp lý dự án, gia tăng biên lợi nhuận từ chu kỳ mới

AGG đang bước vào chu kỳ phát triển mới với chiến lược chủ động pháp lý từ đầu và tối ưu chi phí phát triển dự án. Trong quý I/2025, công ty ghi nhận doanh thu thuần 192 tỷ đồng và lợi nhuận sau thuế 8 tỷ đồng, lần lượt giảm mạnh 85% và 96% so với cùng kỳ. Tuy nhiên, điều này phản ánh giai đoạn "trũng" bàn giao, không phải kết quả hoạt động kém. Dự kiến trong quý II, AGG sẽ ghi nhận nốt phần còn lại từ các dự án Westgate và The Standard, với lợi nhuận sau thuế ước đạt 78 tỷ đồng.

Điểm nhấn hiện tại là dự án The Gió (TP. Dĩ An, Bình Dương), với 1.200 căn hộ đã bán hết ở đợt đầu và kế hoạch mở bán đợt 2 trong tháng 6/2025. VCBS kỳ vọng mức giá bán sẽ tăng 10–15% do thị trường Bình Dương sôi động trở lại và nhu cầu cao từ người dân dịch chuyển từ TP.HCM. Với quy mô 3.000 căn hộ và 84 shophouse, dự án này có thể đem về hơn 8.000 tỷ đồng doanh thu, đồng thời giúp AGG gia tăng tỷ lệ sở hữu và kiểm soát tài chính khi dự án đi vào giai đoạn hợp nhất cuối 2026.

Từ 2026 trở đi, AGG sẽ triển khai hai dự án lớn tại Bình Chánh – The Lá Village và Westgate 2, với định hướng phát triển dài hạn, tỷ lệ sở hữu tăng dần và biên lợi nhuận gộp mục tiêu đạt 30–35% (cao hơn 10 điểm % so với trung bình 2020–2024). Chiến lược giảm phụ thuộc vào vay nợ, đẩy mạnh thu hồi vốn từ hàng tồn và kiểm soát pháp lý từ đầu được đánh giá tích cực. VCBS khuyến nghị MUA, với giá mục tiêu 21.532 đồng/cp, tương ứng upside 27%, nhấn mạnh định giá rẻ với P/B chỉ 0,88 lần trong bối cảnh chu kỳ bất động sản bắt đầu quay lại.

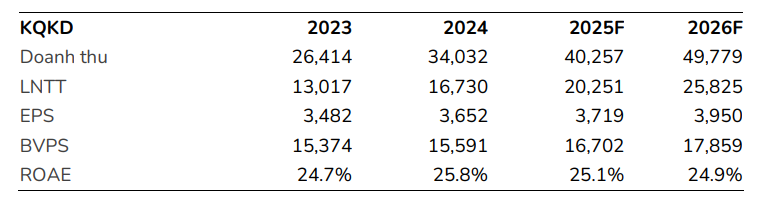

HDB: Tăng trưởng lợi nhuận cao đầu ngành, kỳ vọng đột phá từ phát hành riêng lẻ

HDB ghi nhận kết quả ấn tượng trong quý I/2025 với lợi nhuận trước thuế đạt 5.355 tỷ đồng, tăng 33% so với cùng kỳ và hoàn thành 26% kế hoạch năm. Động lực tăng trưởng đến từ mảng thu nhập ngoài lãi – đặc biệt là thu phí dịch vụ (tăng gấp đôi) và lãi từ chứng khoán kinh doanh (tăng 6,1 lần). Chi phí hoạt động và dự phòng tăng chậm hơn kỳ vọng, cho phép ngân hàng cải thiện hiệu quả sinh lời. Trong bối cảnh ngành ngân hàng cạnh tranh mạnh, HDB vẫn duy trì ROAE cao nhất ngành ở mức hơn 25% và có kế hoạch chia cổ tức tỷ lệ 28% từ lợi nhuận giữ lại năm 2024.

Danh mục cho vay của HDB đang chuyển hướng mạnh về phía khách hàng doanh nghiệp vừa và nhỏ (SME) và bất động sản thương mại, chiếm tới hơn 60% tổng dư nợ, trong khi tỷ lệ cho vay cá nhân đang dần thu hẹp. BSC đánh giá đây là cơ cấu hợp lý, giúp HDB đa dạng hóa rủi ro và giữ mức nợ xấu kiểm soát dưới 2%. Ngoài ra, ngân hàng có chiến lược phát triển mạnh ở các thành phố cấp 2, nơi chiếm 44% dư nợ cho vay bán lẻ, với tỷ lệ nợ xấu chỉ khoảng 1,3%, thấp hơn đáng kể so với các đô thị lớn như TP.HCM hay Hà Nội.

Catalyst lớn nhất sắp tới là kế hoạch phát hành riêng lẻ cho nhà đầu tư chiến lược, sau khi tỷ lệ sở hữu nước ngoài được nâng lên 49% từ giữa tháng 5/2025. BSC chưa đưa giả định này vào mô hình định giá cơ sở nhưng cho rằng đây là yếu tố quan trọng giúp cổ phiếu được tái định giá. HDB hiện đang giao dịch với P/B TTM chỉ 1,3 lần, thấp hơn mức trung bình 5 năm là 1,5 lần. BSC khuyến nghị MUA, với giá mục tiêu 26.400 đồng/cp, tiềm năng tăng giá +23%, đồng thời đánh giá ngân hàng này sẽ giữ vững tốc độ tăng trưởng LNTT bình quân ~20%/năm đến năm 2029.

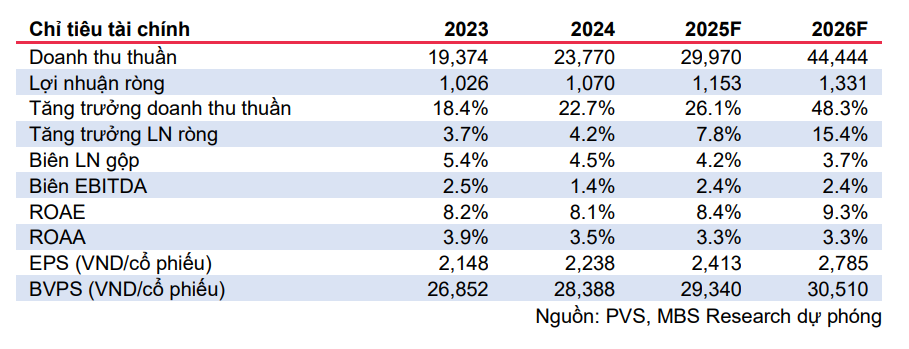

PVS: Đón đầu chu kỳ đầu tư dầu khí và điện gió, định giá vẫn hấp dẫn

Trong 5 tháng đầu năm 2025, PVS ghi nhận doanh thu vượt 10.000 tỷ đồng, với hơn 60% đến từ mảng cơ khí & xây lắp (M&C). Lợi nhuận ròng quý I/2025 tăng 10,3% svck, hoàn thành 24% kế hoạch năm. Mảng M&C ghi nhận đóng góp lớn từ tiến độ tích cực tại các gói thầu thuộc dự án Lô B – Ô Môn (EPCI#1 đạt 22%, EPCI#2 đạt 47%). Đồng thời, biên lợi nhuận gộp mảng này cũng được cải thiện, bù đắp phần chi phí dự phòng 110 tỷ đồng phát sinh liên quan đến cảng Sao Mai – Bến Đình.

PVS đang sở hữu backlog lớn và đa dạng nhờ các hợp đồng trong lĩnh vực dầu khí, điện gió ngoài khơi và xây dựng công nghiệp. MBS dự phóng lợi nhuận ròng năm 2025 đạt 1.153 tỷ đồng (+7,8%), và 1.331 tỷ đồng năm 2026 (+15,4%), chủ yếu nhờ mảng M&C tiếp tục duy trì đà tăng trưởng với biên lợi nhuận cải thiện nhẹ. Ngoài ra, các dự án FSO Lạc Đà Vàng và FSO Lô B sẽ bắt đầu đóng góp lợi nhuận từ cuối 2026 và 2027 thông qua các công ty liên doanh, tạo thêm động lực tăng trưởng cho mảng FSO/FPSO.

PVS cũng đang chuẩn bị cho chu kỳ tăng trưởng dài hạn với kế hoạch đầu tư tài sản cố định quy mô lớn giai đoạn 2025–2030, tập trung mở rộng cảng, tăng công suất thi công và cơ giới hóa. Dù kế hoạch này gây áp lực vốn trong ngắn hạn, MBS cho rằng đây là bước chuẩn bị cần thiết để đón đầu xu hướng dịch chuyển năng lượng và tái cơ cấu năng lực nội địa hóa. MBS duy trì khuyến nghị KHẢ QUAN, với giá mục tiêu 42.600 đồng/cp, cao hơn 32% so với thị giá hiện tại, và nhấn mạnh cổ phiếu vẫn đang giao dịch dưới định giá trung bình 5 năm.