Cổ phiếu tiêu điểm hôm nay 23/7: QTP, TNG

Ngày 23/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

QTP: Lợi nhuận vượt kỳ vọng nhờ tiết giảm chi phí, biên lãi ròng cải thiện mạnh

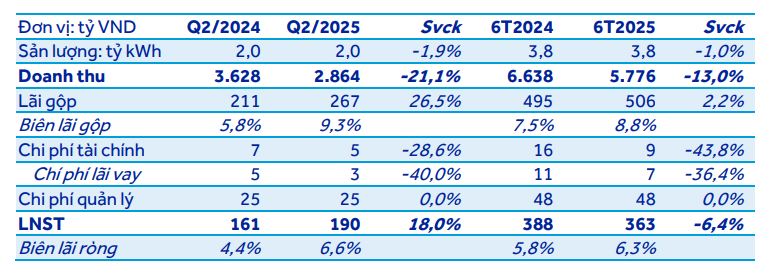

Công ty CP Nhiệt điện Quảng Ninh (UPCOM: QTP) vừa công bố kết quả kinh doanh quý II/2025 với doanh thu đạt 2.912 tỷ đồng (-21,1% YoY) và lợi nhuận sau thuế đạt 190 tỷ đồng (+18,0% YoY), hoàn thành 79% kế hoạch năm và 82% dự phóng cả năm của ACBS chỉ sau nửa đầu năm. Dù sản lượng điện tiêu thụ và giá bán bình quân giảm lần lượt 1,9% và 19,5% YoY, QTP vẫn cải thiện mạnh lợi nhuận nhờ chi phí than giảm hơn 25%, giúp biên lãi gộp tăng từ 5,8% lên 9,3%.

ACBS đánh giá đây là kết quả tốt so với kỳ vọng, đặc biệt trong bối cảnh giá điện cạnh tranh trên thị trường giảm đáng kể (giá FMP bình quân chỉ đạt 1.317 đồng/kWh, giảm 9% YoY). Trong 6 tháng đầu năm, doanh thu đạt 6.638 tỷ đồng (-13% YoY), nhưng LNST vẫn đạt 388 tỷ đồng, gần bằng mức cùng kỳ, nhờ biên lãi ròng được cải thiện từ 5,8% lên 6,3%. Đây là tín hiệu tích cực cho thấy hiệu quả điều hành và kiểm soát chi phí của ban lãnh đạo trong bối cảnh thị trường điện cạnh tranh ngày càng khốc liệt.

ACBS duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 14.600 đồng/cp, tương đương tổng tỷ suất sinh lời kỳ vọng 18,3% bao gồm cổ tức tiền mặt 1.000 đồng/cp (lợi suất cổ tức 7,6%). Tuy nhiên, ACBS cũng lưu ý quý III thường là giai đoạn thấp điểm về lợi nhuận do thời tiết mùa mưa và hoạt động bảo dưỡng nhà máy. Với nền tảng tài chính vững chắc, ROE duy trì quanh 8–12%, cùng chính sách cổ tức đều đặn, QTP là cổ phiếu tiện ích đáng chú ý trong nửa cuối năm.

TNG: Kết quả kinh doanh khả quan, định giá hấp dẫn trong ngành dệt may ổn định

Công ty CP Đầu tư và Thương mại TNG (HNX: TNG) ghi nhận kết quả kinh doanh quý II/2025 tích cực, với doanh thu đạt 2.528 tỷ đồng, tăng 16,3% so với quý trước, và lợi nhuận sau thuế đạt 120,4 tỷ đồng, tăng mạnh 39,5%. Biên lợi nhuận gộp giảm nhẹ còn 14,1% do ảnh hưởng từ thuế cơ bản 10%, nhưng TNG vẫn cải thiện biên lợi nhuận ròng nhờ chi phí tài chính giảm đáng kể. Lũy kế 6 tháng đầu năm, doanh thu đạt 4.038 tỷ đồng và lợi nhuận sau thuế đạt 161 tỷ đồng (+24,7% YoY), hoàn thành gần một nửa kế hoạch năm.

TNG đang hưởng lợi từ sự ổn định chính sách thương mại giữa Việt Nam và Mỹ, đặc biệt khi mức thuế đối ứng của Mỹ với hàng dệt may Việt Nam thấp hơn đáng kể so với Trung Quốc và Bangladesh. Ngoài ra, danh mục khách hàng đa dạng tại Mỹ, EU, Canada giúp công ty duy trì tăng trưởng đơn hàng trong bối cảnh toàn ngành dệt may toàn cầu còn nhiều thách thức. Mirae Asset dự báo doanh thu năm 2025 đạt 8.000 tỷ đồng, lợi nhuận sau thuế 346 tỷ đồng (+9,8% YoY), EPS khoảng 2.470 đồng/cp, ROE duy trì trên 17%.

TNG hiện đang giao dịch với P/E forward 8,5 lần, thấp hơn trung bình ngành. Mirae Asset duy trì giá mục tiêu 25.000 đồng/cp, tiềm năng tăng 18,5% so với giá hiện tại 21.100 đồng, đồng thời khuyến nghị Tăng tỷ trọng. Đây là cổ phiếu trong nhóm xuất khẩu có sức bật tốt nếu ngành dệt may hồi phục mạnh trong nửa cuối năm.