Cổ phiếu tiêu điểm hôm nay 3/7: PNJ, DPR, KBC

Ngày 3/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và khuyến nghị.

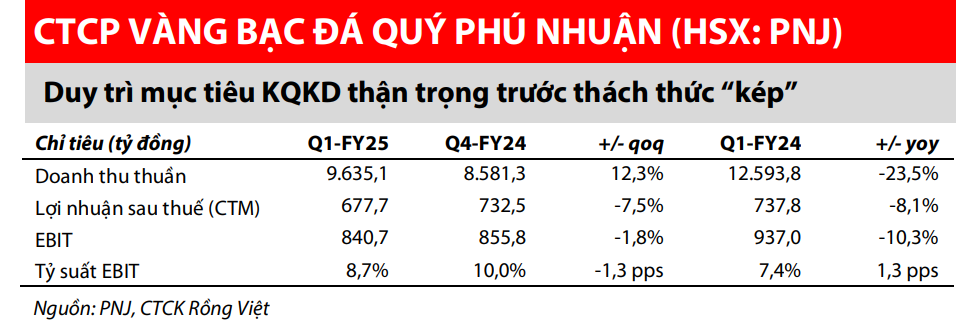

PNJ: Vượt qua khó khăn, củng cố vị thế dẫn đầu giữa biến động ngành vàng

Công ty CP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) ghi nhận doanh thu thuần quý I/2025 đạt 9.635 tỷ đồng, giảm 23,5% so với cùng kỳ do sụt giảm mạnh ở mảng vàng miếng (-65,8%), trong khi mảng bán lẻ và bán sỉ trang sức tăng trưởng lần lượt 6,1% và 22,8% YoY. Lợi nhuận sau thuế đạt 677,7 tỷ đồng (-8,1% YoY), vẫn được đánh giá là tích cực trong bối cảnh thị trường tiêu dùng chưa hồi phục và nguồn cung nguyên liệu đầu vào bị siết chặt.

PNJ chủ động điều chỉnh cơ cấu doanh thu khi giảm tỷ trọng mảng vàng miếng (biên lợi nhuận thấp) để tập trung vào các dòng sản phẩm trang sức có giá trị cao hơn. Mảng bán lẻ tiếp tục là động lực chính, chiếm gần 70% doanh thu toàn hệ thống, được hỗ trợ bởi chiến lược ra mắt bộ sưu tập mới đúng dịp lễ, tối ưu mô hình cửa hàng và tăng tần suất các chiến dịch marketing đa kênh. Tính đến cuối quý I, số lượng cửa hàng vẫn đạt 429, mở rộng ổn định tại các khu vực có mật độ thấp như miền Bắc và miền Trung.

Dù triển vọng quý II/2025 còn thận trọng với doanh thu dự báo chỉ đạt 6.234 tỷ đồng (-34,5% YoY), VDSC vẫn đánh giá PNJ là doanh nghiệp có nền tảng tốt để trụ vững trước “cơn sóng kép” của giá vàng tăng và nhu cầu tiêu dùng yếu. Doanh nghiệp vẫn duy trì kho dự trữ nguyên liệu ổn định, khả năng sản xuất và phân phối hiệu quả, cùng kỳ vọng cải thiện biên lợi nhuận nhờ chiến lược hàng hóa tinh gọn. VDSC đưa ra giá mục tiêu 80.000 đồng/cp, thấp hơn giá thị trường 83.400 đồng ngày 1/7, và khuyến nghị TRUNG LẬP, phản ánh sự thận trọng trước các rủi ro ngắn hạn nhưng ghi nhận sức chống chịu dài hạn của doanh nghiệp đầu ngành.

DPR: Thanh lý cây giữ ổn định lợi nhuận giữa mùa thấp điểm của ngành cao su

Dù bước vào giai đoạn thấp điểm trong chu kỳ khai thác mủ, Công ty CP Cao su Đồng Phú (HOSE: DPR) vẫn ghi nhận kết quả kinh doanh quý II/2025 khả quan. Doanh thu đạt 208 tỷ đồng (-11% YoY, +3% QoQ), trong đó đáng chú ý là doanh thu từ thanh lý cây cao su đạt khoảng 67 tỷ đồng, góp phần bù đắp cho sự sụt giảm từ mảng khai thác. Lợi nhuận sau thuế cổ đông công ty mẹ ước đạt 77 tỷ đồng, tăng 5% so với cùng kỳ.

Với giá bán cao su bình quân quý II giảm còn khoảng 52 triệu đồng/tấn (so với 57,8 triệu trong quý I), việc DPR giữ vững biên lợi nhuận gộp ở mức cao – 43% là kết quả của chiến lược linh hoạt giữa thanh lý cây, kiểm soát chi phí và tận dụng lãi tiền gửi. Công ty hiện không có nợ vay, và thu nhập tài chính quý II ước đạt 31 tỷ đồng – tăng 32% QoQ, phản ánh hiệu quả sử dụng dòng tiền mặt trong bối cảnh chi phí vốn thấp.

VDSC dự phóng doanh thu năm 2025 đạt 1.246 tỷ đồng và LNST-CĐM đạt 280 tỷ đồng, tương đương EPS 3.223 đồng. Với triển vọng giá cao su hồi phục từ nửa cuối năm và nguồn thu ổn định từ đền bù đất tại dự án Tiến Hưng 1 (dự kiến mang lại 56 tỷ đồng), DPR tiếp tục được định giá hấp dẫn. VDSC sử dụng phương pháp định giá từng phần (SoTP), đưa ra giá mục tiêu 45.200 đồng/cp, với khuyến nghị MUA dành cho nhà đầu tư dài hạn, tương ứng tỷ suất sinh lời kỳ vọng 11%.

KBC: Kỳ vọng phục hồi mạnh mẽ từ nền tảng vốn vững và danh mục khu công nghiệp tiềm năng

Tại ĐHĐCĐ tổ chức cuối tháng 6/2025, Tổng Công ty Phát triển Đô thị Kinh Bắc (HOSE: KBC) đặt kế hoạch tham vọng với tổng thu nhập 10.000 tỷ đồng (+200% YoY) và LNST 3.200 tỷ đồng (+660%), cao hơn lần lượt 140% và 218% so với dự phóng của Vietcap. Dù ban lãnh đạo thừa nhận rủi ro từ bất ổn thương mại và chính sách thuế quan, công ty vẫn tin tưởng có thể đạt kết quả đột phá nhờ danh mục dự án lớn đang triển khai.

KBC cho biết đã nhận được chấp thuận đầu tư cho nhiều khu công nghiệp mới trong nửa đầu 2025 như Quế Võ 2 mở rộng (Bắc Ninh), Kim Thành 2 (Hải Dương), Sông Hậu 2 (Hậu Giang) – trải đều ở các trung tâm công nghiệp trọng điểm. Bất chấp việc một số khách thuê tạm hoãn hợp đồng vì thông báo thuế quan, KBC vẫn kỳ vọng sẽ ký một hợp đồng lớn trong thời gian tới, bao gồm cả các khách hàng trong lĩnh vực điện tử – công nghệ cao. Công ty cũng tiếp tục phát triển các dự án chiến lược như Tràng Cát (Hải Phòng) và Tràng Duệ 3.

Điểm sáng đáng chú ý là KBC đã phát hành riêng lẻ thành công 174,15 triệu cổ phiếu, huy động được 4.160 tỷ đồng – tương đương 70% kế hoạch chào bán. Động thái này không chỉ giúp tăng vốn điều lệ mà còn củng cố năng lực tài chính, phục vụ triển khai các dự án dài hạn. Dù chưa điều chỉnh định giá sau phát hành, Vietcap ước tính giá mục tiêu sau pha loãng là 33.400 đồng/cp, cao hơn khoảng 12% so với thị giá hiện tại. Với quỹ đất lớn, định hướng phát triển rõ ràng và nguồn vốn đã được củng cố, KBC được kỳ vọng sẽ quay lại chu kỳ tăng trưởng từ nửa cuối 2025.