CSRD sẽ tái thiết tiến trình kiến tạo giá trị

PwC Việt Nam vừa giới thiệu bản gốc và bản dịch của bài viết "CSRD sẽ tái thiết tiến trình kiến tạo giá trị", với nhận định chi tiết về tác động mang tính đột phá của CSRD do EU ban hành.

Trong bài viết này, PwC Việt Nam đưa ra một số gợi ý cho các nhà quản lý doanh nghiệp để có thể tuân theo Chỉ thị này trong việc tích hợp thực hành PTBV vào trọng tâm chiến lược tổng thể, từ đó mở ra những cơ hội mới trong hành trình tạo lập giá trị của mình.

.jpg)

Theo PwC Việt Nam, khi trả lời câu hỏi “Doanh nghiệp sẽ tạo ra giá trị trong một thế giới đang chú trọng vào thực hành PTBV như thế nào?”, phần lớn các CEO thường đề cập đến mục tiêu phát thải ròng bằng “0” (Net Zero) cũng như lộ trình khử cacbon, nỗ lực thiết kế các sản phẩm và dịch vụ xanh, hay các dự án về kinh tế tuần hoàn.

Chỉ một số CEO sẽ đề cập đến việc có những bước đi chiến lược quyết liệt nhằm điều chỉnh lại danh mục kinh doanh, các loại sản phẩm hoặc dịch vụ và năng lực doanh nghiệp cho phù hợp với những cơ hội sẽ được tạo ra trong tiến trình PTBV; hay cân nhắc thực hiện các chiến lược mạnh mẽ để tránh những rủi ro nghiêm trọng xuất phát từ các vấn đề môi trường và xã hội như biến đổi khí hậu và bất bình đẳng kinh tế.

Tuy nhiên, có khả năng nhiều CEO sẽ sớm có những hành động thiết thực hơn để giải quyết các tác động về chiến lược và tài chính xuất phát từ việc thực hành PTBV. Một trong các động lực thúc đẩy quyết định này đến từ các tiêu chuẩn báo cáo mới của EU, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Hội đồng Tiêu chuẩn PTBV Quốc tế (ISSB).

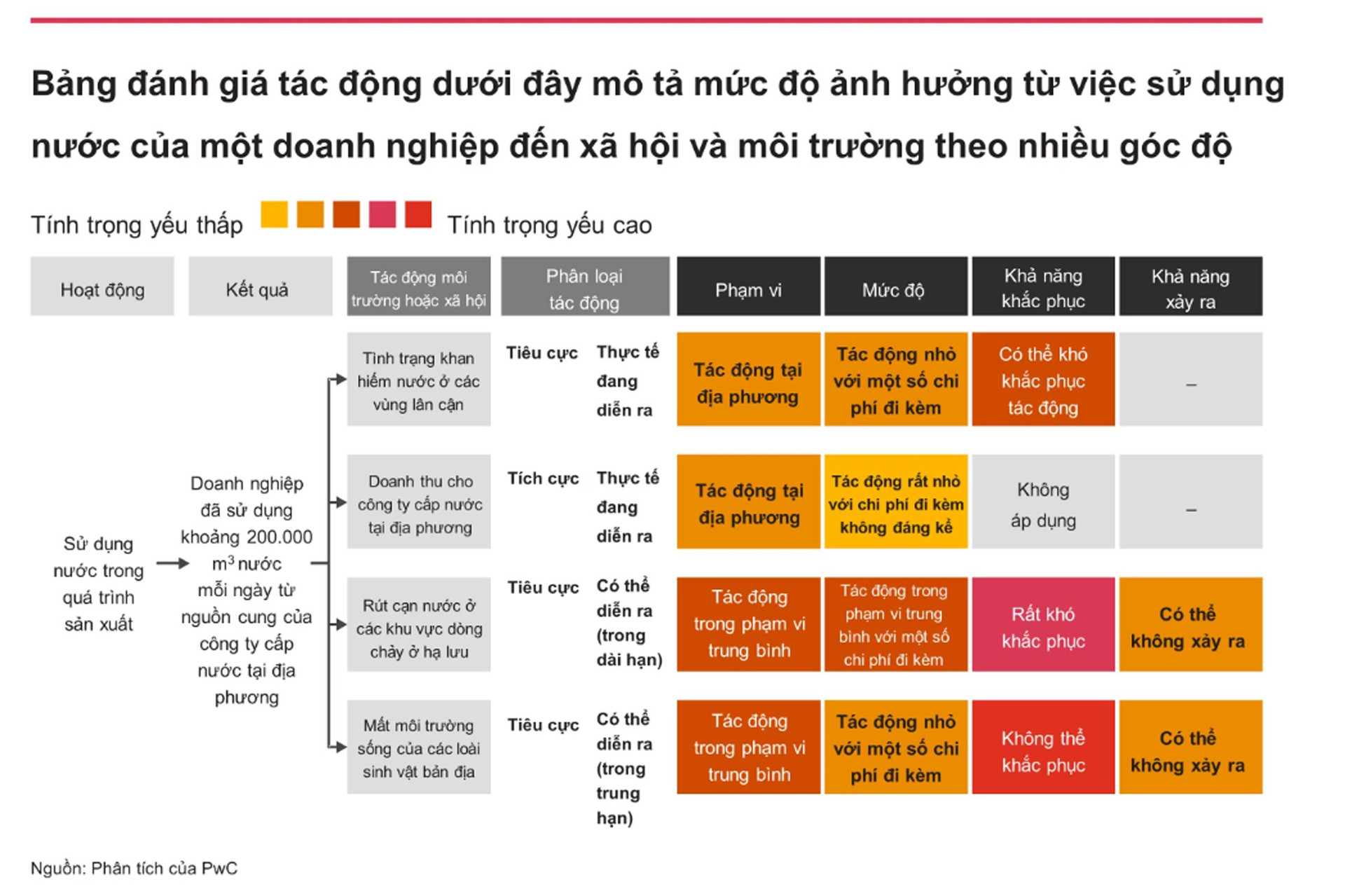

Trong số 3 tiêu chuẩn quan trọng này (thường được đề cập đến là “big three”), CSRD do EU ban hành vào tháng 12/2022 nhận được nhiều sự chú ý trong thời gian gần đây. Chỉ thị này áp dụng cho khoảng 50.000 doanh nghiệp được niêm yết tại EU hoặc các doanh nghiệp ngoài EU nhưng có hoạt động đáng kể ở khu vực này. Chỉ thị cũng yêu cầu công bố nhiều thông tin về hiệu quả hoạt động PTBV của doanh nghiệp hơn bất kỳ quy định hay tiêu chuẩn nào khác cho đến nay và sẽ chính thức có hiệu lực thực thi từ năm tài chính 2024 đối với một số doanh nghiệp.

CSRD tập trung vào việc yêu cầu công bố thông tin PTBV đầy đủ và chặt chẽ, mục đích của CSRD là thúc đẩy hành vi thực hành kinh doanh hướng tới PTBV. Chỉ thị này yêu cầu doanh nghiệp phân tích các vấn đề liên quan đến PTBV như biến đổi khí hậu, mất đa dạng sinh học và nhân quyền; liên hệ những vấn đề này tới các cơ hội và rủi ro tài chính của doanh nghiệp, cũng như các tác động của doanh nghiệp đến xã hội và môi trường. Bên cạnh đó, Chỉ thị này cũng yêu cầu công bố các chiến lược và kế hoạch để quản lý song song hiệu quả hoạt động PTBV và hiệu quả tài chính.

PwC tin rằng việc chia sẻ những thông tin này sẽ có tác động mang tính chuyển đổi mạnh mẽ. Trong một khảo sát gần đây của PwC, phần lớn các nhà đầu tư đều cho rằng việc các doanh nghiệp báo cáo thông tin như ảnh hưởng của rủi ro và cơ hội PTBV đến các giả định kế toán là rất quan trọng. Báo cáo tuân thủ theo CSRD sẽ cung cấp cho các nhà đầu tư những dữ liệu nhất quán hơn và mang tính so sánh tốt hơn.

Rõ ràng rằng nếu doanh nghiệp chọn cách tiếp cận báo cáo CSRD chỉ nhằm đáp ứng các yêu cầu tuân thủ đơn thuần — nghĩa là, nếu doanh nghiệp chọn không quan tâm tới mối liên hệ giữa thực hành PTBV và việc tạo lập giá trị — thì việc tuân theo Chỉ thị CSRD này sẽ mang lại rất ít lợi ích. Hơn nữa, giá trị doanh nghiệp cũng có thể suy giảm nếu nhà đầu tư nhận thấy doanh nghiệp chưa liên kết chặt chẽ các rủi ro và cơ hội liên quan đến PTBV với chiến lược tổng thể của doanh nghiệp.

Mặt khác, nếu áp dụng đúng mục đích của CSRD, doanh nghiệp có thể hiểu rõ hơn cách thức các yếu tố PTBV mang lại các tác động tích cực trong hành trình tạo lập giá trị của mình, từ đó mang lại kết quả tài chính tốt hơn.

PwC đưa ra 4 sự chuyển đổi cần có trong cách quản lý để thực hiện theo Chỉ thị CSRD một cách hiệu quả, bao gồm: Tích hợp thực hành PTBV vào chiến lược doanh nghiệp, nhận thức được tác động của doanh nghiệp lên môi trường và xã hội, cải thiện quá trình ra quyết định và cung cấp các dữ liệu hữu ích hơn.

"Chúng tôi tin rằng sự chuyển đổi quan trọng nhất từ việc triển khai CSRD sẽ là sự thay đổi trong cách doanh nghiệp liên hệ chiến lược kinh doanh của họ với hành trình thực hành PTBV", các chuyên gia của PwC chia sẻ.

Thanh Hải

Bài liên quan

Giá Bitcoin có bị “thổi phồng”?

Thuế quan mới của Mỹ sẽ có hiệu lực từ ngày 7/8

Bất chấp sức ép từ Nhà Trắng, FED giữ nguyên lãi suất

IMF cảnh báo việc ngân hàng trung ương mất đi tính độc lập có thể dẫn đến bất ổn

Mỹ-EU đạt được thỏa thuận thuế quan cơ bản ở mức 15%

Thái Lan: Du lịch suy thoái và nợ hộ gia đình đè nặng lên các ngân hàng

Ngân hàng cần cải thiện việc khai thác, sử dụng dữ liệu

Liệu Trung Quốc có thể vượt qua các bài kiểm tra thực tế để đạt được mục tiêu tăng trưởng GDP năm 2025?

Châu Á đang giảm dần sự phụ thuộc vào USD

Dự trữ ngoại hối quốc tế tăng lên mức 12,54 nghìn tỷ USD trong quý I/2025

Giá sầu riêng hôm nay 8/8: Thị trường ổn định, Đắk Lắk vào chính vụ với sản lượng kỷ lục

Đẩy nhanh tiến độ triển khai công tác tổ chức Triển lãm thành tựu Đất nước nhân dịp kỷ niệm 80 năm Ngày Quốc khánh

Tại sao các “cá mập” chọn thị trường chứng khoán Việt Nam?

Giá sầu riêng hôm nay 6/8: Giá mua xô chạm đáy, xuất khẩu sang Trung Quốc gặp khó

Thủ tướng: Đột phá phát triển các phương thức giao thông, thúc đẩy giao thông xanh và đô thị thông minh

Tận dụng AI để lên kế hoạch du lịchㅤㅤㅤㅤㅤㅤㅤㅤㅤ

“Vua thị giá” sàn chứng khoán có thể sẽ khép lại hành trình 14 năm trên HOSE

- Trong nước

- XSBP

- Bắc Giang

- giá iPhone 13 Pro Max cũ

- KQXSMB 17/10

- KQXSPY thứ Hai ngày 8 tháng 7

- giá cà phê Tây Nguyên

- xuất khẩu cà phê

- Kiên Giang

- giá dầu mazut hôm nay