Dấu hiệu lạm phát đạt đỉnh là yếu tố tích cực cho thị trường chứng khoán

Chứng khoán Mỹ khởi sắc trong phiên cuối tuần trước sau khi thị trường đón nhận báo cáo từ Bộ Thương mại nước này chỉ ra, tốc độ lạm phát đã chậm lại một chút trong tháng 4, chủ yếu do giá năng lượng giảm, bên cạnh giá một số loại hàng hóa khác đã hạ nhiệt ít nhiều.

Cụ thể, chi tiêu tiêu dùng cá nhân (PCE) lõi trong tháng 4 của Mỹ tăng 4,9% so với cùng kỳ năm trước, phản ánh tốc độ tăng đã chậm lại so với mức tăng 5,2% trong tháng 3. Nếu tính cả giá thực phẩm và năng lượng, chỉ số PCE toàn phần trong tháng 4 tăng 6,3% so với cùng kỳ năm trước và tốc độ tăng này cũng thấp hơn mức tăng 6,6% của tháng 3.

Các nhà phân tích của Goldman cho biết, lịch sử cho thấy thị trường sẽ phản ứng tích cực khi lạm phát có dấu hiệu đã đạt đỉnh.

“Thị trường thường giảm trong thời gian lạm phát “tiến lên đỉnh”, giống như chúng ta đã thấy trong những tháng gần đây. Tuy nhiên, sau những đỉnh lịch sử, thị trường sẽ phục hồi”, nhóm các nhà phân tích do chiến lược gia Sharon Bell dẫn đầu đưa ra nhận định.

|

|

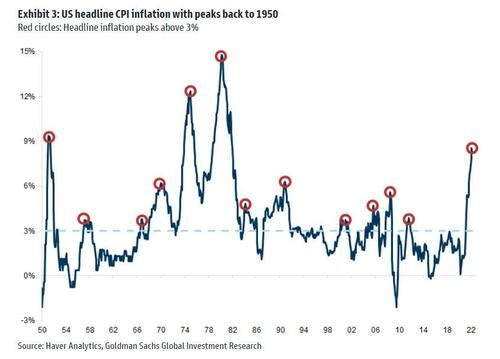

Lịch sử những lần lạm phát đạt đỉnh tại Mỹ. |

Goldman Sachs thống kê, trong 13 lần lạm phát lập đỉnh kể từ năm 1951 đến nay thì có tới 9 lần, thị trường 12 tháng sau đó đi lên. Mức tăng trưởng lớn nhất là mức tăng 33,2% đạt được sau đỉnh lạm phát vào tháng 3/1980. Trong số những lần thị trường không cho thấy sự hồi phục, tồi tệ nhất là mức sụt giảm 17,3% so với đỉnh lạm phát vào tháng 1/2001, thời điểm mà thị trường suy yếu sau khi “bong bóng dotcom” xuất hiện.

“Trên thực tế, quy luật “đỉnh lạm phát” có thể hữu ích nhưng chứng khoán thực sự cần những yếu tố hỗ trợ khác nữa, đặc biệt khi các nhà đầu tư đang lo sợ một đợt lao dốc mạnh hơn”, nhóm nghiên cứu của Goldman Sachs cho biết.

Các yếu tố có thể là động lực chính cần thiết để thúc đẩy thị trường bao gồm nền kinh tế vững chắc, định giá thị trường hấp dẫn và lãi suất nới lỏng. Tất cả những yếu tố này đều là thách thức trong môi trường hiện nay.

Trong quý đầu tiên của năm nay, nền kinh tế thu hẹp, trong khi lãi suất cơ bản đã tăng lên mức 1,5% và sẽ còn tăng trong năm nay. Định giá thị trường chứng khoán đã giảm đáng kể sau đợt lao dốc gần đây nhưng vẫn ở mức cao hơn mức trung bình 10 năm.

“Tháng 10/1990, cả ba yếu tố trên đều tích và S&P 500 chứng kiến mức tăng 29,1% trong một năm sau đó, một bối cảnh rất khác so với những gì chúng ta có ngày nay”, Goldman Sachs nhấn mạnh.

Trong tuần vừa rồi, thị trường cũng nhận được động lực từ Ngân hàng Dự trữ Liên bang Mỹ (FED). Biên bản cuộc họp chính sách hồi đầu tháng này được công bố hôm 25/5 cho thấy các quan chức FED sẵn sàng xem xét lại tốc độ tăng lãi suất vào cuối năm nay.

Các chiến lược gia của Goldman Sachs lưu ý thêm bức tranh của châu Âu và Mỹ là tương tự nhau. Công ty nhắc lại triển vọng tích cực của mình đối với chứng khoán châu Âu với bảng cân đối kế toán mạnh mẽ, tỷ suất lợi nhuận cao, ổn định, cũng như các doanh nghiệp được hưởng lợi từ việc tăng chi tiêu và đầu tư của chính phủ.

Một điểm đáng lưu ý khác, Goldman Sachs vẫn thận trọng đối với cổ phiếu tiêu dùng ngay cả khi có khả năng lạm phát giảm.

Bài liên quan

Thủ tướng yêu cầu kiên định mục tiêu, thực hiện '3 tăng tốc'

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Chiếc điện thoại giá ngang ô tô Toyota Corolla Altis bản cao cấp, không 5G nhưng tại sao vẫn "thiếu hàng"?

Lý do máy bay của Vietnam Airlines vừa phải phải hạ cánh khẩn

Ông lớn nào đứng sau siêu đô thị rông gấp 20 lần quận Hoàn Kiếm, chiếm 95% vốn đầu tư Khánh Hòa nửa đầu năm?

Giá thép hôm nay 30/6: Giằng co nhẹ, thị trường chờ tín hiệu từ nhu cầu thực

Chủ tịch Kinh Bắc (KBC) bất ngờ vắng mặt tại đại hội cổ đông, hàng loạt thông tin quan trọng được tiết lộ

Người phụ nữ ngoài 50 vẫn khởi nghiệp thành công từ một lần “làm thử cho vui”

Hơn 8.100 ha đất cạnh sân bay Long Thành vừa được đưa lên bàn chuyện "16 tỷ USD"

- Chủ tịch nước Võ Văn Thưởng

- Tạp chí Kinh tế Chứng khoán Việt Nam

- giá vàng miếng SJC

- Kết quả xổ số Kiên Giang

- giá tiêu mới nhất

- chi trả cổ tức

- Dự đoán xổ số Khánh Hòa

- kinh tế

- Thương vụ Việt Nam tại UAE

- Ngành Cao su Việt Nam