Đẩy mạnh tín dụng đối với doanh nghiệp nhỏ và vừa góp phần phát triển kinh tế xã hội thủ đô

Tóm tắt: Xuất phát từ đặc điểm kinh tế, tiền tệ nước ta nói chung, Hà Nội nói riêng, nguồn vốn tín dụng ngân hàng vẫn là kênh huy động vốn chủ đạo của các DNNVV. Những năm gần đây, khối lượng tín dụng cung cấp cho DNNVV đã tăng lên đáng kể, tuy nhiên với rất nhiều nguyên nhân khác nhau về phía DNNVV cũng như về phía NHTM, việc tiếp cận nguồn vốn tín dụng của khu vực kinh tế này còn nhiều trở ngại. Bài viết tìm hiểu các rào cản, bất cập trong cho vay DNNVV, từ đó đề xuất một số giải pháp để đẩy mạnh tín dụng DNNVV tại Hà Nội.

Từ khóa: tín dụng, ngân hàng, doanh nghiệp nhỏ và vừa, Hà Nội

EXPANDING BANK CREDIT FOR SMALL AND MEDIUM-SIZED ENTERPRISES, CONTRIBUTING TO THE SOCIO-ECONOMIC DEVELOPMENT OF THE CAPITAL CITY

Abstract: Given the economic and monetary characteristics of our country in general, Hanoi in particular, bank credit is still the main capital mobilization channel for SMEs. In recent years, the amount of credit provided to SMEs has increased significantly, however, due to many different reasons from both SMEs and commercial banks, there are still barriers in the access to bank credit of this economic sector. The article explores the barriers and inadequacies in SME lending, thereby proposing several solutions to promote SME credit in Hanoi.

Keywords: credit, banking, small and medium enterprises, Hanoi

Số lượng doanh nghiệp nhỏ và vừa (DNNVV) Hà Nội chiếm tỷ lệ hơn 99% trong tổng số 144.692 doanh nghiệp và có xu hướng tăng dần qua các năm (Theo niên giám thống kê TP. Hà Nội). DNNVV chủ yếu thuộc thành phần kinh tế ngoài Nhà nước. Các DNNVV Hà Nội phân bổ vào một số ngành như: Bán buôn bán lẻ sửa chữa ô tô, xe máy (38,4%); Công nghiệp chế biến, chế tạo (11,9%); Xây dựng (12,9%); Hoạt động chuyên môn khoa học công nghệ (9,0%); Hoạt động hành chính và dịch vụ hỗ trợ (5,7%); Vận tải kho bãi (4,62%); Thông tin truyền thông (4,2%). Trong tổng số doanh nghiệp DNNVV của Hà Nội, có 3,1% hoạt động trong lĩnh vực kinh doanh bất động sản. Điều này có thể giải thích, bởi các ngành dịch vụ, kỹ thuật cao, sử dụng ít lao động khá phát triển ở Hà Nội. Ngoài số các doanh nghiệp có đăng ký kinh doanh đầy đủ theo Luật Doanh nghiệp, cần phải kể đến khu vực hộ kinh doanh cá thể. Khu vực này là một kênh quan trọng đóng góp cho việc phát triển các dịch vụ và thương mại bán lẻ của Thủ đô, hơn nữa còn tạo việc làm cho số lượng lớn lao động.

Xuất phát từ đặc thù của Việt Nam, đa số các DNNVV đều hình thành từ nhu cầu của một cá nhân, một hộ gia đình, do đó, gần như mọi yếu tố có tính cơ sở để bắt đầu sản xuất kinh doanh đều mang đậm tính gia đình, trong đó có yếu tố vốn. Thực tế, các DNNVV đã phát huy và tận dụng tối đa nguồn vốn góp của các thành viên trong gia đình. Nguồn vốn vay ngân hàng chiếm vị trí quan trong trong quá trình phát triển của các DNNVV. Hoạt động và phát triển của các doanh nghiệp (DN) đều gắn liền với các dịch vụ tài chính do các NHTM cung cấp, tuy nhiên việc tiếp cận với nguồn vốn tín dụng ngân hàng của các DNNVV thường có những hạn chế nhất định do điều kiện tín dụng, kiểm soát của ngân hàng và chi phí sử dụng vốn.

TÌNH HÌNH CẤP TÍN DỤNG CHO DNNVV TRÊN ĐỊA BÀN HÀ NỘI

Thực hiện Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược tài chính toàn diện ban hành theo Quyết định số 1309/QĐ-NHNN ngày 24/7/2020 của NHNN, các NHTM trên địa bàn Hà Nội không ngừng mở rộng qui mô thông qua phát triển mạng lưới, đặt phòng giao dịch mới tại nhiều khu trung tâm thương mại, khu văn phòng cho thuê, các khu công nghiệp và địa bàn nông thôn nhằm khai thác khách hàng một cách tốt nhất, thu hút DNNVV thông qua việc mở rộng mạng lưới phục vụ và các dịch vụ kèm theo. Hiện nay, trên địa bàn có khoảng 2.200 điểm giao dịch của các TCTD đang hoạt động. Các TCTD chủ động hơn trong việc tiếp cận dự án của các DN để nắm bắt nhu cầu vay vốn, tìm dự án đầu tư và phương án SXKD khả thi để chủ động thẩm định hồ sơ và cho vay vốn. Trong hoạt động tín dụng đã có biện pháp theo dõi sát sao hơn hoạt động sản xuất kinh doanh (SXKD) của DN để xác định thời gian cho vay và định kỳ hạn nợ phù hợp với chu kỳ SXKD của khách hàng, tạo điều kiện cho khách hàng sử dụng vốn vay có hiệu quả. Nhiều NHTM, đặc biệt là NHTMCP đã thực hiện các hoạt động thông tin, tiếp thị các chương trình tín dụng, gói hỗ trợ vốn đối với DNNVV, sản phẩm dịch vụ tín dụng trên các phương tiện thông tin đại chúng; thông qua hoạt động tài trợ cho các hội nghị, hội thảo, khóa đào tạo,… nơi tập trung nhiều DNNVV nhằm hỗ trợ DNNVV trong việc tiếp cận vay vốn của các NHTM.

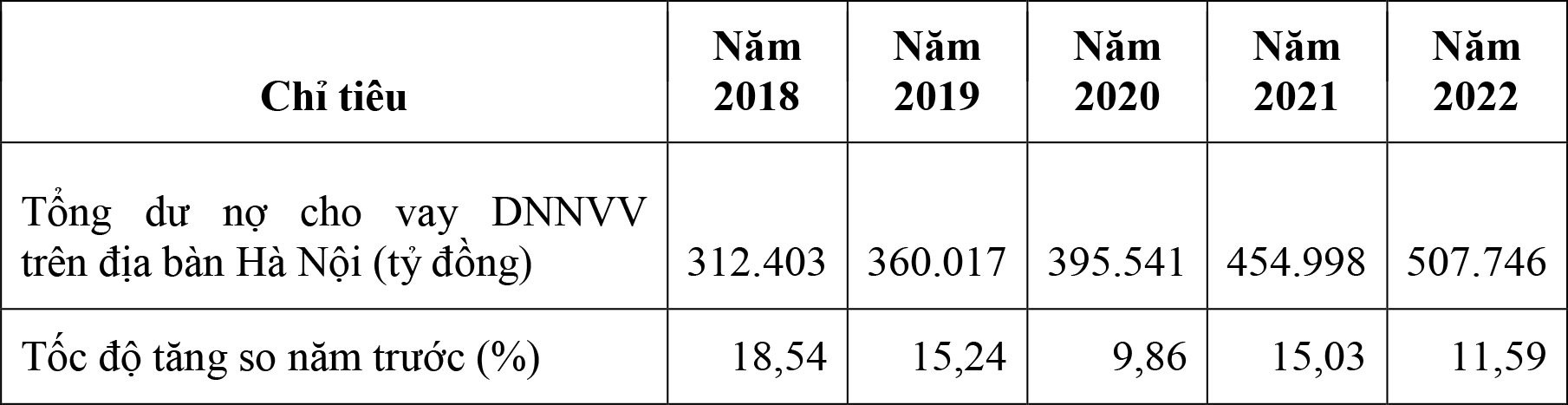

Các NHTM đều có chính sách và chiến lược tập trung cho vay vào đối tượng là DNNVV. Mặc dù do tác động tiêu cực của dịch bệnh COVID-19, các DNNVV hoạt động gặp nhiều khó khăn nhưng việc cho vay DNNVV vẫn đạt tốc độ tăng khá qua các năm, mức tăng bình quân trong 5 năm qua đạt 14,83%. Quan điểm tín dụng của các NHTM đã từng bước được chuyển đổi phù hợp hơn với điều kiện mới của thị trường, ý thức được tiềm năng và tầm quan trọng của đối tượng DNNVV nên nhiều ngân hàng đổi mới trong quan điểm kinh doanh theo hướng tập trung cho vay DNNVV, dư nợ cho vay DNNVV chiếm trên 19% tổng dư nợ cho vay trên địa bàn. Các NHTM đã quan tâm hơn đến thực lực của khách hàng bằng việc xây dựng hệ thống các chỉ tiêu đánh giá (đặc biệt là chỉ tiêu tài chính) khi xem xét một khách hàng vay thông qua việc phân loại và chấm điểm khách hàng. Điều này giúp các NHTM tránh được các sai lầm trong quan hệ tín dụng và giảm thiểu được việc bỏ sót những khách hàng có năng lực thực sự mà không được vay tại ngân hàng. Cơ chế chính sách, thủ tục cho vay, chất lượng dịch vụ với đối tượng khách hàng DNNVV của các NHTM được chú trọng và nâng cao. Sự phát triển nhanh chóng của DNNVV đã mở ra thị trường tín dụng rộng lớn đối với hệ thống ngân hàng nói chung và các NHTM tại Hà Nội nói riêng.

Kết quả cho vay DNNVV đã phản ánh chính sách tín dụng linh hoạt, ngày càng phù hợp hơn với điều kiện của thị trường và xu hướng cạnh tranh của các NHTM với mục tiêu nâng cao hiệu quả sử dụng vốn và năng lực cạnh tranh của các NHTM trong thời gian gần đây, nhờ việc đổi mới các quy trình, quy chế và chính sách cho vay đối với DNNVV nên hoạt động tín dụng đối với khu vực này ngày càng tăng về số lượng và chất lượng. Một số NHTMCP (Kỹ Thương, VPBank, Sài Gòn - Hà Nội, Tiên Phong, An Bình…) có tỷ trọng cho vay DNNVV lớn do đã áp dụng các biện pháp nâng cao vai trò tư vấn và kiểm soát trước khi cho vay DNNVV; quan tâm nhiều đến thẩm định khả năng kinh doanh, năng lực tài chính, quan hệ tín dụng, triển vọng ngành nghề kinh doanh hơn là phương án kinh doanh, thủ tục mang tính hình thức; mở rộng đối tượng tài sản bảo đảm ngoài bất động sản, động sản như các khoản phải thu từ các bên mua hàng (thông thường là khách hàng có uy tín), quyền đòi nợ, hàng tồn kho bình quân, cho vay tín chấp trên cơ sở hiểu khách hàng, tài khoản thanh toán tập trung để quản lý dòng tiền, chuyên môn hóa khách hàng theo ngành nghề. Bên cạnh đó, các ngân hàng đã xem xét để nâng cao tỷ lệ cho vay trên giá trị tài sản bảo đảm; lựa chọn sản phẩm tín dụng phù hợp với đặc điểm của DNNVV và tình hình thực tế của doanh nghiệp; cung cấp nhiều sản phẩm trọn gói liên kết giữa huy động và tín dụng dựa trên cơ sở luân chuyển thực tế của dòng tiền.

MỘT SỐ HẠN CHẾ, BẤT CẬP TRONG CHO VAY ĐỐI VỚI DNNVV HÀ NỘI

Nguồn vốn huy động của các TCTD trên địa bàn tiếp tục tăng trưởng, đến cuối năm 2022 đạt trên 4,58 triệu tỷ đồng, đảm bảo đáp ứng nhu cầu cấp tín dụng. Mặc dù các NHTM đã và đang nỗ lực trong việc mở rộng cho vay đối với DNNVV nhưng trong thời gian qua, hoạt động cho vay đối với DNNVV vẫn còn không ít khó khăn. Mặc dù dư nợ cho vay DNNVV có sự tăng trưởng nhưng vẫn chưa phát huy được hết tiềm năng phát triển về nguồn vốn, mạng lưới hoạt động ngân hàng trên địa bàn. Cho vay DNNVV chưa tương xứng với tiềm năng của khách hàng cũng như khả năng đáp ứng của các NHTM.

Nhiều NHTM cho rằng, cho vay DNNVV là khá mạo hiểm, có tỉ lệ rủi ro cao. Chính sự bất ổn định của khu vực kinh tế này và tỉ lệ phá sản cao, cũng như sự dễ bị ảnh hưởng thay đổi của thị trường khiến cho NHTM e ngại, sợ rủi ro khi tiếp cận, tìm kiếm khách hàng là DNNVV. Hơn nữa, do thông tin về khu vực này còn nhiều bất cập, các món vay nhỏ lẻ, đối tượng khách hàng phân tán nên chi phí thẩm định, giám sát, thu nợ khá cao. Mặc dù các NHTM đang coi DNNVV là đối tượng khách hàng tiềm năng để phát triển nhưng cho đến nay một số ngân hàng vẫn chưa có chính sách cụ thể, rõ ràng đối với khu vực này. Ngoài ra, việc cho vay đối với DNNVV còn liên quan và phụ thuộc vào chiến lược kinh doanh, khả năng chấp nhận rủi ro của mỗi ngân hàng. Chức năng tư vấn khách hàng chưa được sử dụng như một công cụ tháo gỡ khó khăn về cơ chế, thủ tục.

Bên cạnh đó, việc cập nhật thông tin về tình hình vay vốn tại các tổ chức tín dụng của các khách hàng, đặc biệt là các doanh nghiệp có quan hệ với nhiều tổ chức tín dụng còn khó khăn. DNNVV là đối tượng khách hàng đa dạng, phức tạp, khó thu thập thông tin nên không đủ cơ sở để ngân hàng quyết định cho vay. Để lấy thông tin về doanh nghiệp, ngoài tìm hiểu trực tiếp từ doanh nghiệp, ngân hàng chỉ có thể thu thập từ các kênh trung gian như các hiệp hội ngành nghề, cơ quan thuế, Trung tâm thông tin tín dụng NHNN (CIC). Tuy nhiên, đến nay vai trò của hiệp hội còn mờ nhạt, tổ chức nhiều hội chồng chéo, chưa phát huy được vai trò trong hỗ trợ cho doanh nghiệp.

Yêu cầu về tài sản bảo đảm còn cao, chưa linh hoạt cũng là một hạn chế trong cho vay DNNVV. Do thông tin của nhiều DNNVV còn thiếu minh bạch, cán bộ tín dụng khó có khả năng thẩm định để đánh giá thực chất tình hình tài chính và hoạt động kinh doanh của DNNVV nên để phòng ngừa rủi ro, cán bộ tín dụng của NHTM đặc biệt coi trọng tài sản bảo đảm, nhất là đối với các khách hàng lần đầu tiên có quan hệ tín dụng với ngân hàng. Trong khi đó, nhiều DNNVV không đáp ứng được yêu cầu này, chưa có đủ kỹ năng và điều kiện cần thiết để quản lý và kiểm soát được khoản vay theo mô hình quản trị rủi ro tốt nhằm không phụ thuộc vào tài sản bảo đảm. Chính vì điều này mà có những khách hàng có tiềm năng thực sự, có khả năng kinh doanh hiệu quả đã bị bỏ qua, chỉ vì không có đủ tài sản bảo đảm nợ vay.

Một nguyên nhân khác khiến cho DNNVV khó tiếp cận nguồn vốn tín dụng ngân hàng là do các sản phẩm, dịch vụ đối với DNNVV còn chưa đa dạng, chưa phù hợp với thực tế phát triển của các DNNVV. Thực tế cho thấy, các NHTM hiện nay đã đưa ra nhiều gói tín dụng nhưng vẫn còn cần tiếp tục nghiên cứu để đưa ra gói cho vay đặc thù phù hợp với đặc điểm riêng của từng nhóm khách hàng DNNVV. Đa số các khách hàng DNNVV có tính chất đặc thù thể hiện ở hai khía cạnh: Thứ nhất, đây vẫn là khách hàng doanh nghiệp nên vẫn cần những sản phẩm mang đặc tính phù hợp với doanh nghiệp; thứ hai, vì khách hàng là một doanh nghiệp có qui mô nhỏ, phát triển từ cá nhân, hộ gia đình nên sản phẩm cần có những đặc tính gần với tín dụng cá nhân.

Khả năng, cơ chế kiểm soát rủi ro của các ngân hàng ảnh hưởng đến quyết định cho vay, đa phần DNNVV kinh doanh có tính chất ngắn hạn, thương vụ, yếu trong việc tiếp thị và tìm kiếm thị trường. Sức chịu đựng rủi ro thấp, khả năng chống đỡ kém trước biến động của kinh tế vĩ mô. Chính vì vậy, ngân hàng chủ yếu chỉ cấp tín dụng ngắn hạn, mang tính thương vụ cho các DNNVV mà ít phê duyệt các dự án đầu tư chiều sâu nhằm cải thiện năng lực cạnh tranh của DNNVV.

Công tác hạch toán kế toán và báo cáo tài chính của một bộ phận DN còn yếu và kém về ý thức chấp hành các qui định của luật pháp, vì vậy không đủ làm cơ sở cho các NHTM đánh giá chính xác về hiệu quả SXKD của DN. Dự án, phương án đầu tư của nhiều DNNVV có tính khả thi thấp, chạy theo mục tiêu lợi nhuận ngắn hạn nên cũng không có sức thuyết phục đối với NH. Để DNNVV tiếp cận nguồn vốn ngân hàng vẫn phải vay theo hình thức thế chấp tài sản và giá trị của tài sản cũng quá nhỏ so với nhu cầu vay vốn. Các tài sản hình thành từ vốn vay như dây chuyền thiết bị, hàng hoá rất khó phát mại hoặc số tiền thu được sau phát mại cũng rất thấp nên việc tiếp cận vay vốn của nhiều DNNVV vẫn rất khó khăn. Hiện nay, ngành Ngân hàng đang thực hiện chính sách hỗ trợ lãi suất 2% đối với các khoản vay thương mại cho doanh nghiệp, hợp tác xã, hộ kinh doanh theo Nghị định số 31/2022/NĐ-CP ngày 20/5/2022 của Chính phủ và Thông tư số 03/2022/TT-NHNN ngày 20/5/2022 của Ngân hàng Nhà nước nhưng trên thực tế tại các hội nghị kết nối ngân hàng doanh nghiệp, các doanh nghiệp thể hiện mong muốn được tiếp cận nguồn vốn tín dụng ngân hàng hơn là được hỗ trợ lãi suất.

MỘT SỐ GIẢI PHÁP ĐẨY MẠNH TÍN DỤNG ĐỐI VỚI DNNVV TẠI HÀ NỘI

Xuất phát từ đặc điểm kinh tế, tiền tệ nước ta nói chung, Hà Nội nói riêng nguồn vốn tín dụng ngân hàng vẫn là kênh huy động vốn chủ đạo của các DNNVV. Những năm gần đây, khối lượng tín dụng cung cấp cho DNNVV đã tăng lên đáng kể, tuy nhiên, với rất nhiều nguyên nhân khác nhau về phía DNNVV cũng như về phía NHTM, việc tiếp cận nguồn vốn tín dụng của khu vực kinh tế này còn nhiều trở ngại. Để đạt được mục tiêu phát triển các DNNVV, cần xây dựng quan điểm chỉ đạo trong hoạt động cho vay với DNNVV theo hướng: (1) Các NHTM xác định sự cần thiết và tất yếu phải tăng cường tín dụng cho DNNVV, loại hình doanh nghiệp có vai trò to lớn trong xã hội và nền kinh tế, đây chính là đối tượng khách hàng tiềm năng của các NHTM; (2) Đổi mới phương thức hoạt động cũng như tư duy trong đầu tư tín dụng theo hướng chủ động tìm kiếm và hỗ trợ DNNVV trong việc lập dự án và lấy hiệu quả của dự án làm căn cứ cơ bản quyết định cho vay; (3) Có chính sách ưu đãi tín dụng đối với các khách hàng là DNNVV có mức độ rủi ro thấp như ưu đãi lãi suất, ưu đãi thời gian trả nợ, đặc biệt về tài sản thế chấp. Sự bắt buộc về tài sản thế chấp đối với tiền vay là công cụ để giảm các tổn thất của ngân hàng nhưng không nên quá chú trọng một chiều về vấn đề này mà cần đẩy mạnh công tác hỗ trợ, tư vấn, đào tạo về thông tin tạo khả năng tiếp cận nguồn vốn tín dụng.

Xây dựng mô hình chuyên môn hóa tín dụng theo qui mô, khu vực, ngành nghề hoạt động kinh doanh. NHTM cần xây dựng bộ phận chuyên trách nghiên cứu về khách hàng, phân chia từng nhóm khách hàng để từ đó có chính sách và bố trí cán bộ có năng lực sở trường phù hợp; đổi mới cải tiến quy trình, thủ tục cung cấp các sản phẩm dịch vụ đáp ứng ngày càng tốt hơn nhu cầu khách hàng. Việc chuyên môn hóa sẽ giúp ngân hàng hiểu khách hàng, có kinh nghiệm trong thẩm định ngành nghề kinh doanh, khai thác triệt để tiềm năng của khách hàng, giảm chi phí quản lý món vay, giảm thiểu rủi ro tín dụng. Đa dạng hoá các sản phẩm dịch vụ ngân hàng, đưa ra các sản phẩm có tính liên kết toàn hệ thống, sản phẩm có tính ràng buộc trong quan hệ với khách hàng. Điều này sẽ giúp cho các NHTM phục vụ khép kín, tạo sự tin tưởng, điều kiện thuận lợi cho khách hàng yên tâm hoạt động sử dụng các sản phẩm dịch vụ của ngân hàng, đồng thời thông qua việc khách hàng sử dụng nhiều dịch vụ của ngân hàng sẽ giúp ngân hàng có điều kiện theo dõi nắm bắt tình hình SXKD, tài chính của khách hàng toàn diện hơn.

Đa dạng hoá các hình thức tín dụng phù hợp với yêu cầu phát triển của DNNVV, ban hành chính sách cho vay cụ thể đối với DNNVV. Trong chiến lược mở rộng tín dụng với DNNVV, các NHTM xây dựng cho mình chiến lược kinh doanh rõ ràng. DNNVV là một nhóm đối tượng khách hàng lớn, phong phú đa dạng về đặc điểm, tính chất. Vì vậy, để khai thác tiềm năng to lớn và phục vụ tốt nhất được nhóm khách hàng này đòi hỏi các NHTM không ngừng sáng tạo, mở rộng các hình thức tín dụng mới phù hợp với sự phát triển ngày càng trở nên đa dạng, phức tạp của DNNVV. Đồng thời, với việc đưa ra các sản phẩm dịch vụ thoả mãn nhu cầu khách hàng, các ngân hàng phải có cơ chế kiểm soát rủi ro tương ứng với các sản phẩm dịch vụ.

Các DNNVV nỗ lực đổi mới và hoàn thiện cho phù hợp với sự phát triển. Bên cạnh những biện pháp từ phía nhà nước, các NHTM, bản thân các doanh nghiệp cũng phải tự nỗ lực đổi mới và hoàn thiện cho phù hợp với sự phát triển. Có như vậy DNNVV mới từng bước tạo được tín nhiệm đối với các TCTD. Cụ thể: (1) Không ngừng nâng cao năng suất, chất lượng, hiệu quả kinh doanh, đảm bảo uy tín, xây dựng chiến lược kinh doanh phù hợp, biết gắn kết lợi ích của doanh nghiệp với lợi ích người tiêu dùng; (2) Hoàn thiện bộ máy quản lý để nâng cao hiệu quả hoạt động. Cơ cấu tổ chức của doanh nghiệp phải được không ngừng hoàn thiện theo hướng vừa đảm bảo tính năng động, vừa phải đảm bảo sự ổn định lâu dài; (3) Chủ động, tích cực tôn trọng các nguyên tắc tín dụng và các qui định đảm bảo an toàn trong cho vay của các NHTM. Các doanh nghiệp cần thực hiện đầy đủ chế độ kế toán thống kê theo qui định. Đảm bảo tính trung thực, đầy đủ sổ sách, tài liệu kế toán tài chính khi cung cấp cho NHTM.

Như vậy, có thể thấy rằng, đa số các DNNVV đều cần vốn để đầu tư chiều sâu, nâng cao năng lực hoạt động và cạnh tranh nhưng do chưa thoả mãn điều kiện vay vốn nên các NHTM rất khó mở rộng hoạt động tín dụng đối với đối tượng khách hàng này. Để đẩy mạnh đầu tư vốn tín dụng ngân hàng vào DNNVV thì các doanh nghiệp cũng phải tự hoàn thiện mình, có tinh thần hợp tác, tôn trọng các điều kiện vay vốn của ngân hàng, đồng thời, các NHTM cũng cần tiếp tục đổi mới tư duy và hoạt động để thực sự tiếp cận với khu vực kinh tế này giúp cho vốn tín dụng thực sự có hiệu quả. Bên cạnh đó, Nhà nước cũng cần hoàn thiện hành lang pháp lý để hỗ trợ cho sự phát triển của DNNVV và hoạt động tín dụng của ngân hàng; đẩy mạnh chương trình kết nối ngân hàng - doanh nghiệp; tăng cường hoạt động của Qũy bảo lãnh tín dụng cho DNNVV.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 12 năm 2023

TS. Hoàng Việt Trung - ThS. Phạm Thị Phương Thảo

Bài liên quan

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Chủ tịch Kinh Bắc (KBC) bất ngờ vắng mặt tại đại hội cổ đông, hàng loạt thông tin quan trọng được tiết lộ

Hôm nay, VinFast sẽ làm điều đặc biệt tại Hà Tĩnh

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Ba thập kỷ “nghĩa nặng ân tình”, tập đoàn nước bạn không dưới ba lần ngỏ ý xin làm đường sắt cao tốc Bắc-Nam

Chưa vào mua cao điểm, ông lớn dịch vụ logistics sân bay vẫn “ăn nên làm ra”, chia cổ tức tiền mặt cao ngất

Giá bạc hôm nay 26/6/2025: Bạc Phú Quý tiếp đà giảm

Doanh nghiệp địa ốc là đối tác số 1 của tập đoàn nhà ông Trump vừa mang tài sản công ty con đi thế chấp

Lộ diện chiếc xe máy khiến Honda Vision "lùi bước": Giá bình dân, động cơ 2in1

- đầu tư Yeah1

- nhịp đập thị trường

- xuất khẩu cà phê sang Indonesia

- ngày 27/6/2024

- Thế giới

- MG7 giá bao nhiêu

- trực tiếp kết quả xổ số Gia Lai;

- VN-Index

- Bảo Minh điều chỉnh mục tiêu

- Đặc sản Lâm Đồng