Doanh nghiệp dầu khí được khuyến nghị đầu tư nhờ kỳ vọng tăng trưởng từ hợp đồng hàng trăm triệu USD

Doanh nghiệp dầu khí này đang ghi nhận triển vọng tăng trưởng nhờ loạt hợp đồng mới và kế hoạch mở rộng đội tàu FSO trị giá 600 triệu USD.

Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đang thu hút sự quan tâm của giới đầu tư nhờ triển vọng trung – dài hạn tích cực đến từ dự án FSO Lô B, đà phục hồi của mảng M&C và định vị là đơn vị tiên phong xuất khẩu dịch vụ dầu khí ra nước ngoài.

Tăng trưởng quý 1/2025 ấn tượng, mảng FSO/FPSO đóng góp đáng kể

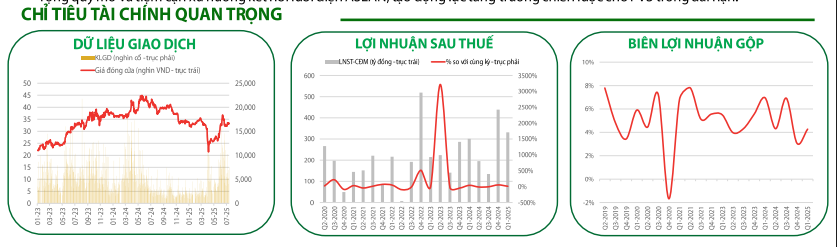

Trong quý 1/2025, PVS ghi nhận doanh thu đạt 6.000 tỷ đồng, tăng mạnh 62% so với cùng kỳ năm trước, nhờ đóng góp chủ yếu từ các dự án dầu khí và điện gió như Lô B – Ô Môn và Greater Changhua. Dù biên lợi nhuận gộp co hẹp do thiếu hụt cổ đông thiểu số, PVS vẫn lãi ròng 332 tỷ đồng, tương đương 10% so với cùng kỳ.

Điểm tích cực là lợi nhuận quý vẫn duy trì tốt nhờ thu nhập tài chính dồi dào, đặc biệt là lãi từ đầu tư và đánh giá lại tài sản. Hoạt động kinh doanh FSO/FPSO tiếp tục là trụ cột hỗ trợ lợi nhuận vững vàng cho công ty.

Mảng M&C phục hồi, kỳ vọng động lực từ FSO Lô B trị giá 600 triệu USD

Trong ngắn hạn, mảng xây lắp cơ khí (M&C) sẽ là động lực tăng trưởng mới khi các hợp đồng EPC đang được triển khai đồng loạt. Trong đó, ban lãnh đạo PVS dự kiến một số dự án sẽ được ghi nhận doanh thu từ quý 3–4/2025 trở đi.

Đặc biệt, giai đoạn 2025–2027 được đánh giá là bước ngoặt của PVS khi đơn vị hướng tới hợp đồng FSO Lô B trị giá 600 triệu USD, dự kiến triển khai cùng lúc với việc đóng mới 8 tàu FSO tại Việt Nam. Việc tận dụng cảng Dung Quất, Nghi Sơn và Hòn La sẽ góp phần nâng cao công suất dịch vụ, giải quyết bài toán hậu cần cho các khách hàng lớn.

Chiến lược xuất khẩu dịch vụ tạo dư địa tăng trưởng dài hạn

Một điểm sáng lớn của PVS là tầm nhìn xuất khẩu dịch vụ kỹ thuật dầu khí. Từ năm 2025, công ty bắt đầu thực hiện các hợp đồng ngoài khơi quy mô lớn tại Singapore và Malaysia. Thông qua liên minh với PTSC – Sembcorp – MYEC, PVS định vị là nhà cung cấp dịch vụ EPC tổng thể cho các thị trường khu vực ASEAN.

Đây là bước tiến chiến lược giúp PVS mở rộng quy mô và hạn chế sự phụ thuộc vào thị trường nội địa vốn có nhiều biến động do tiến độ đầu tư công và giá dầu.

Diễn biến kỹ thuật và khuyến nghị đầu tư

Xét về phân tích kỹ thuật, sau nhịp điều chỉnh về vùng 32.000 đồng/cp, PVS đang tạo vùng cân bằng quanh đường MA(20) và MA(200). Dòng tiền ngắn hạn đang có dấu hiệu quay trở lại, với kỳ vọng hồi phục nếu giá vượt thành công mốc kháng cự 40.000 đồng/cp.

Với vị thế đầu ngành và chiến lược mở rộng quốc tế rõ nét, PVS đang sở hữu nền tảng cơ bản hấp dẫn để tăng trưởng dài hạn. RongViet Securities khuyến nghị MUA cổ phiếu PVS, với giá mục tiêu trung – dài hạn 39.800 đồng/cp.

Trong ngắn hạn, nhà đầu tư có thể kỳ vọng hai mức giá mục tiêu: 36.000 đồng/cp (lợi nhuận kỳ vọng 7,5% – 9,1%) và 39.800 đồng/cp (18,8% – 20,6%). Mức cắt lỗ được khuyến nghị tại vùng giá 31.300 đồng/cp.