Tổng Công ty CP Bia – Rượu – Nước giải khát Sài Gòn (HOSE: SAB) vừa trải qua quý đầu tiên năm 2025 với kết quả kinh doanh chịu ảnh hưởng lớn từ tính mùa vụ và chính sách siết tiêu dùng rượu bia. Trong bối cảnh tăng trưởng doanh thu dự báo tiếp tục chững lại, điểm tựa chính của Sabeco chuyển dần sang chiến lược tiết giảm chi phí và cam kết cổ tức tiền mặt hấp dẫn – trở thành yếu tố thu hút các nhà đầu tư theo trường phái cổ tức.

Doanh thu suy giảm vì Tết sớm và chi phí tài chính đột biến

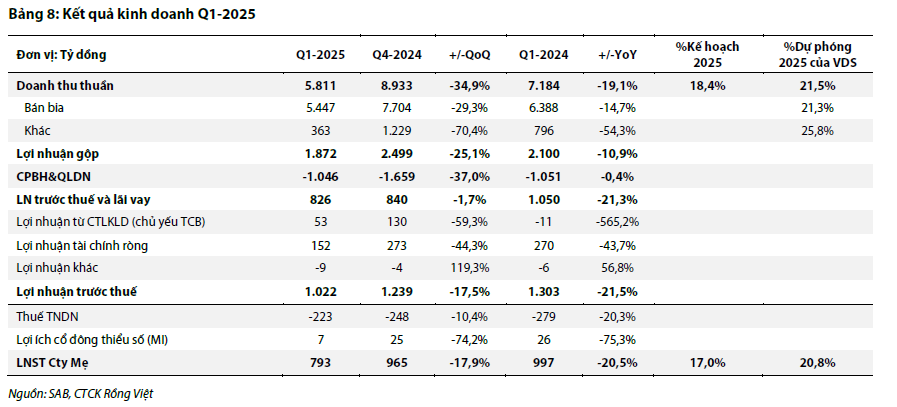

Kết thúc quý 1/2025, Sabeco ghi nhận doanh thu thuần 5.811 tỷ đồng, giảm 34,9% so với quý trước và 19,1% so với cùng kỳ. Lợi nhuận sau thuế công ty mẹ đạt 793 tỷ đồng, giảm 20,5% YoY. Nguyên nhân chính đến từ yếu tố mùa vụ: Tết Âm lịch năm nay rơi vào tháng 1, kéo doanh số tiêu thụ bia lớn tập trung vào quý 4/2024. Đồng thời, việc triển khai Nghị định 168 từ đầu năm đã tác động mạnh đến tâm lý tiêu dùng, đặc biệt trong các kênh bán hàng tại chỗ (on-trade) như quán nhậu, nhà hàng.

Ngoài ra, thương vụ nâng sở hữu tại công ty con Sabibeco lên 65% cũng khiến Sabeco phát sinh khoản chi phí tài chính đột biến 91 tỷ đồng, trong đó chủ yếu là khoản lỗ từ đánh giá lại giá trị đầu tư trước đó (85 tỷ đồng).

Biên lợi nhuận cải thiện nhờ chi phí đầu vào giảm

Dù doanh thu và lợi nhuận đi xuống, một điểm tích cực là biên lợi nhuận gộp của Sabeco trong quý vẫn tăng lên 32,2%, nhờ giá nguyên vật liệu đầu vào như mạch nha và nhôm quay về vùng giá trung bình sau khi đã sử dụng hết lượng hàng tồn giá cao từ năm trước. Biên lợi nhuận ròng cũng cải thiện lên 13,6%, cho thấy tác động tích cực từ chiến lược tối ưu chi phí hoạt động.

Chi phí bán hàng cũng được tiết giảm nhờ chuyển dịch trọng tâm từ kênh on-trade sang off-trade (siêu thị, tạp hóa, cửa hàng tiện lợi) – nơi có chi phí vận hành và tiếp thị thấp hơn đáng kể. Sabeco cũng chủ động điều chỉnh ngân sách marketing, hạn chế tài trợ các sự kiện tốn kém để tập trung hơn vào hiệu quả đầu tư.

Dự báo cả năm: Tăng trưởng doanh thu khó khăn, cổ tức là điểm nhấn

RongViet Securities đánh giá năm 2025 sẽ tiếp tục là một năm đầy thách thức cho ngành bia nói chung và Sabeco nói riêng. Chính sách siết tiêu dùng thông qua Nghị định 168 và kế hoạch tăng thuế tiêu thụ đặc biệt giai đoạn 2027–2030 sẽ tác động tiêu cực đến quy mô tiêu thụ. Tính mùa vụ cũng không ủng hộ khi Tết 2025 đến sớm và Tết 2026 lại đến muộn.

Dù vậy, chiến lược tiết giảm chi phí nguyên vật liệu và tối ưu kênh phân phối được kỳ vọng giúp Sabeco duy trì biên lợi nhuận ổn định, tạo nền tảng để chia cổ tức cao. RongViet dự báo doanh thu thuần năm 2025 đạt 26.965 tỷ đồng, giảm 15,4% so với năm trước; lợi nhuận sau thuế đạt 3.815 tỷ đồng (EPS 2.974 đồng/cp), giảm 11,9% YoY.

Khuyến nghị đầu ư

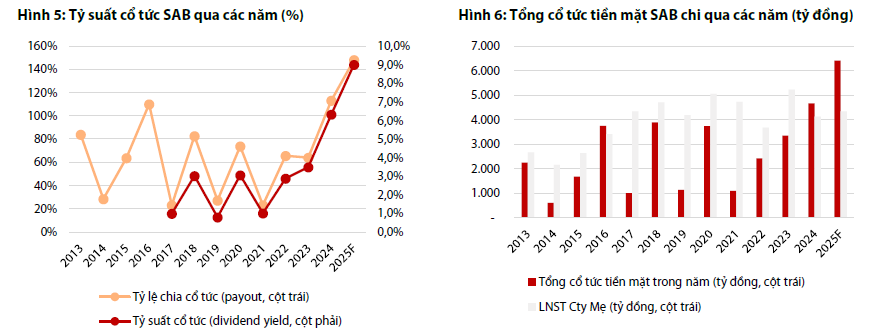

RongViet định giá cổ phiếu SAB ở mức 54.100 đồng/cp cho năm 2025, tương ứng với P/E forward 16,2x và đã bao gồm cổ tức tiền mặt tối thiểu 5.000 đồng/cp. Với tỷ suất cổ tức ước tính lên tới 10,4%, SAB trở thành lựa chọn phù hợp với chiến lược đầu tư cổ tức và tìm kiếm giá trị ở những cổ phiếu đang được định giá thấp.

Theo RongViet, việc Tập đoàn Thaibev – cổ đông lớn nhất của Sabeco thực hiện thương vụ M&A bằng vốn vay với lãi suất 2,4–3,0%/năm càng làm tăng động lực duy trì mức chia cổ tức cao trong các năm tới. Đồng thời, với khoản lợi nhuận chưa phân phối còn khoảng 9.200 tỷ đồng, Sabeco hoàn toàn có cơ sở tài chính để đảm bảo dòng cổ tức đều đặn trong trung hạn.

Khuyến nghị đầu tư: TÍCH LŨY. SAB phù hợp với nhà đầu tư dài hạn theo chiến lược cổ tức, trong bối cảnh ngành bia đang đối diện với áp lực tăng trưởng nhưng vẫn duy trì khả năng sinh lời ổn định.