FDI vào Việt Nam sẽ giữ nhịp độ tích cực trong năm 2024

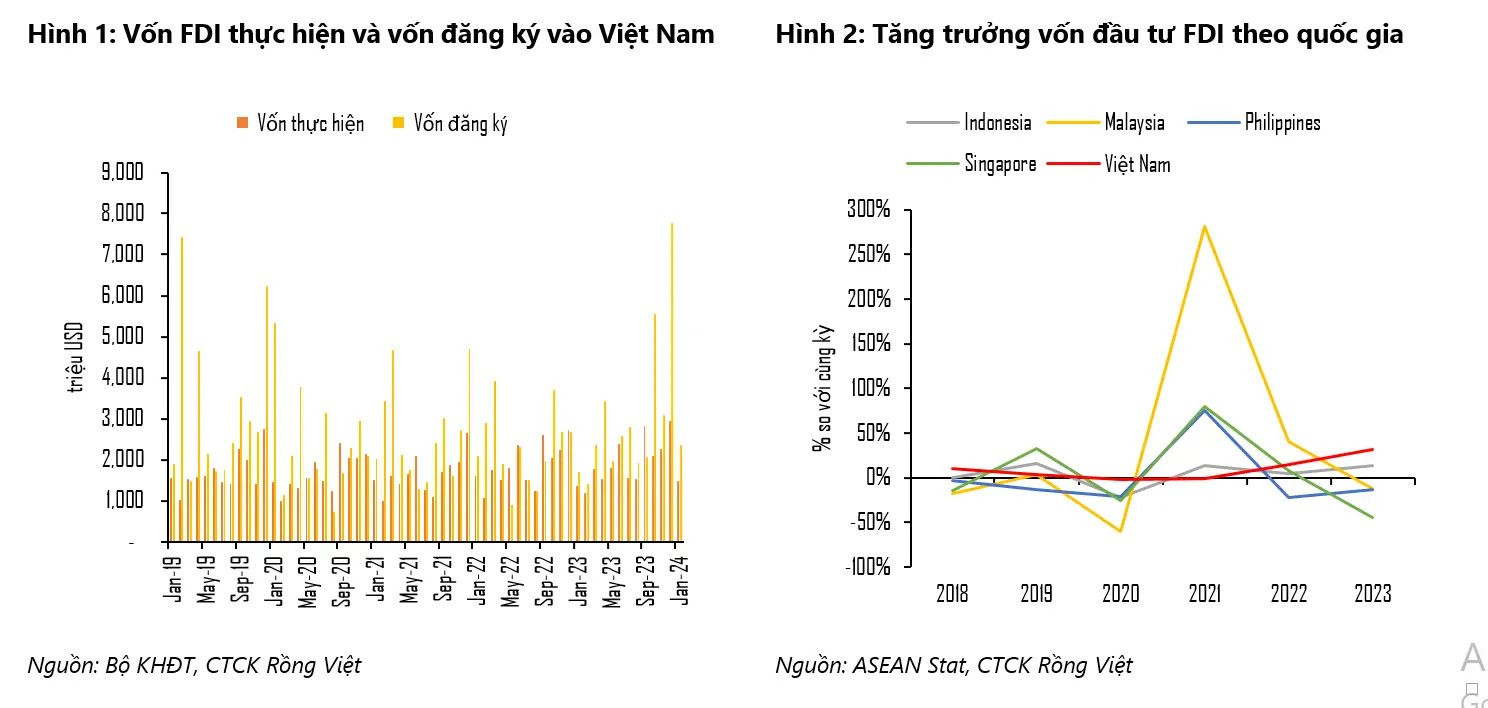

Dữ liệu từ UNCTAD do CTCK Rồng Việt (VDSC) cập nhật cho thấy, vốn đầu tư trực tiếp nước ngoài (FDI) toàn cầu năm 2023 tăng 3% so với năm 2022 lên khoảng hơn 1.365 tỷ USD, chủ yếu do FDI tăng mạnh ở một số quốc gia trung gian ở châu Âu. Tuy vậy, khu vực là động lực cho dòng vốn đầu tư FDI là các nền kinh tế đang phát triển ghi nhận sự sụt giảm 9% so với cùng kỳ, đạt 849 triệu USD.

FDI vào khu vực châu Á chứng kiến mức giảm mạnh hơn, 12% so với cùng kỳ. Trong đó, FDI vào Trung Quốc giảm 6%, Ấn Độ giảm 47% và ASEAN giảm 16%. Trong khu vực ASEAN-6, chỉ có ba quốc gia ghi nhận tăng trưởng trong thu hút vốn đầu tư FDI trong năm 2023 là Thái Lan, Việt Nam và Indonesia với mức tăng trưởng lần lượt là 42,0%, 32,1% và 13,7% so với cùng kỳ. Trong đó, quy mô thu hút vốn FDI của Việt Nam là lớn nhất trong ba nước.

"Như vậy, có thể thấy Việt Nam là một ngoại lệ về thu hút FDI trong bức tranh toàn cầu và khu vực trong năm 2023", VDSC nhận định.

Số liệu được Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư công bố cho thấy, năm 2023, tổng vốn đầu tư nước ngoài (FDI) đăng ký vào Việt Nam đạt gần 36,61 tỷ USD, tăng 32,1% so với cùng kỳ năm trước. Vốn thực hiện của dự án đầu tư nước ngoài ước đạt khoảng 23,18 tỷ USD, tăng 3,5% so với năm 2022. Đây là mức giải ngân vốn FDI cao kỷ lục.

Xét về số dự án, số lượt dự án đăng ký mới cũng rất khả quan, năm 2023, Việt Nam thu hút 3.188 dự án FDI mới, tăng 56,6% so với cùng kỳ, đồng thời, số lượt dự án đăng ký tăng vốn cũng tăng trưởng 14,0% so với cùng kỳ. Quy mô vốn đăng ký mới bình quân mỗi dự án tăng nhẹ so với năm 2022 (+3,6%).

Ở góc độ toàn cầu, theo fDI Markets, ba ngành nghề thu hút vốn FDI mạnh nhất trong năm 2023 là năng lượng tái tạo (339,5 tỷ USD), thiết bị điện tử (113,8 tỷ USD), dầu khí và than đá (94,3 tỷ USD). Ngành vật liệu bán dẫn dù ở trong top 10 nhưng chỉ đứng thứ 9 về quy mô thu hút vốn đầu tư nước ngoài (50,8 tỷ USD).

Tại Việt Nam, thu hút FDI vào lĩnh vực công nghiệp chế biến chế tạo chiếm 64% tổng vốn FDI đăng ký, đạt 23,5 tỷ USD và tăng 39,9% so với cùng kỳ.

Có thể thấy, xu hướng đầu tư vào Việt Nam cũng khá tương đồng với dòng chảy vốn FDI toàn cầu với ba dự án lớn nhất là dự án Nhà máy điện khí LNG Thái Bình (Nhật Bản) với quy mô 1,99 tỷ USD, dự án sản xuất tế bào quang điện của Tập đoàn Jinko Solar (Trung Quốc) với quy mô 1,5 tỷ USD và LG Innotek (Hàn Quốc) góp vốn thêm 1,05 tỷ USD sản xuất linh kiện điện tử.

Bước sang năm 2024, tính đến ngày 20/1/2024, tổng vốn đầu tư FDI đạt xấp xỉ 2,4 tỷ USD, tăng 40,2% so với cùng kỳ. Trong đó, vốn đăng ký mới đạt 2,0 tỷ USD, tăng 66,9% so với cùng kỳ, ngược lại, vốn đăng ký tăng thêm và vốn góp mua cổ phần giảm lần lượt 23,1% và 33,1%, đạt 235,4 triệu USD và 116,5 triệu USD. Vốn đầu tư tăng mạnh trong tháng 1/2024 chủ yếu do có dự án có quy mô vốn đầu tư lớn ở lĩnh vực bất động sản.

Cụ thể, dự án có quy mô vốn đầu tư lớn là xây dựng khu đô thị mới ở Hà Nội với tổng vốn là 662 triệu USD, tổng vốn đầu tư thu hút trong tháng đầu năm của ngành kinh doanh bất động sản cũng đạt hơn 1,27 tỷ USD, chiếm 53,9% tổng vốn đầu tư đăng ký.

Nếu loại trừ đi yếu tố đột biến của ngành kinh doanh bất động sản, vốn đầu tư đăng ký trong tháng đầu năm chỉ tương đương cùng kỳ năm 2023. Tuy nhiên, vốn thực hiện dự án đầu tư nước ngoài ước đạt 1,5 tỷ USD, tăng 9,6% so với cùng kỳ.

Có thể thấy, nhờ sự tích cực trong kết quả thu hút vốn FDI của năm 2023, tốc độ giải ngân của vốn FDI đã có sự cải thiện đáng kể, năm 2023, vốn thực hiện FDI đạt 23,2 tỷ USD (tăng 3,5% so với cùng kỳ).

“Kết quả FDI tháng 1 tiếp tục củng cố quan điểm của chúng tôi rằng vốn FDI giải ngân có thể tiếp tục tăng tốc nhờ lượng lớn vốn FDI đăng ký trong năm 2023 và các công ty đa quốc gia đang tiếp tục đa dạng hóa đầu tư ra khỏi Trung Quốc. Việt Nam vẫn là điểm đến đầu tư hấp dẫn nhờ các lợi thế như vị trí chiến lược, các hiệp định thương mại tự do (FTA) và chi phí lao động cạnh tranh. Việc nâng cấp quan hệ ngoại giao với Mỹ và Nhật Bản sẽ giúp thúc đẩy đầu tư vào Việt Nam”, CTCK VietCap lưu ý.

Theo dự báo của UNCTAD, dòng vốn FDI toàn cầu có thể sẽ tăng trưởng khiêm tốn trong năm 2024 nhờ dự báo về triển vọng lạm phát và chi phí đi vay ở các thị trường phát triển ổn định. Tuy nhiên, rủi ro diễn biến theo chiều hướng tiêu cực vẫn đang bao phủ liên quan đến rủi ro địa chính trị, mức nợ cao ở các quốc gia và nguy cơ tăng trưởng kinh tế toàn cầu suy giảm. Ngoài ra, năm 2024 cử tri ở hơn 80 quốc gia và vùng lãnh thổ (khoảng hơn ½ dân số thế giới) dự kiến sẽ bỏ phiếu cho các cuộc bầu cử nên cũng sẽ ảnh hưởng đến triển vọng thu hút vốn đầu tư.

Tại Việt Nam, chuyên gia VDSC đánh giá, triển vọng thu hút vốn FDI năm 2024 sẽ giữ nhịp độ tích cực nhờ Việt Nam là quốc gia tiềm năng trong chiến lược đa dạng hoá chuỗi cung ứng của các nhà sản xuất, tăng trưởng kinh tế Việt Nam dự kiến phục hồi tích cực hơn trong năm nay và nền tảng chính trị ổn định.

Q.L

Bài liên quan

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Giá Pi Network hôm nay 27/6: Giảm mạnh trước “giờ G”, niềm tin lại bị thử thách

Thông qua Nghị quyết miễn, hỗ trợ học phí đối với trẻ em mầm non, học sinh phổ thông

Chân dung Tập đoàn Trung Quốc đánh bại loạt đối thủ mạnh tại siêu dự án đường sắt cao tốc tỷ đô

Kịch bản phiên chiều 25/6: VN-Index giằng co quanh đỉnh – Dòng tiền xoay trục, midcap giành vai trò dẫn dắt?

Chi tiết danh sách Chủ tịch UBND 23 tỉnh, thành mới sau sáp nhập

Tác phẩm Quy hoạch tổ hợp sân gôn Golden Sands Golf Resort đạt giải Vàng trong Giải thưởng Quy hoạch đô thị Quốc gia lần thứ IV

Một doanh nghiệp trên sàn chứng khoán góp mặt tại gói thầu ngành nước gần 1.000 tỷ đồng

- máy tính bảng Samsung

- đồng Yen hôm nay

- cấu hình Nokia X90

- Tết trung thu

- Ngân hàng Nhà nước Việt Nam

- xổ số Long An ngày 6 tháng 1

- Trần Sỹ Thanh

- Laptop HP 15s

- Chính phủ Hàn Quốc

- đồng USD