FED thắt chặt chính sách và những tác động đến nền kinh tế Việt Nam

FED thắt chặt chính sách tiền tệ để đối phó với lạm phát cao

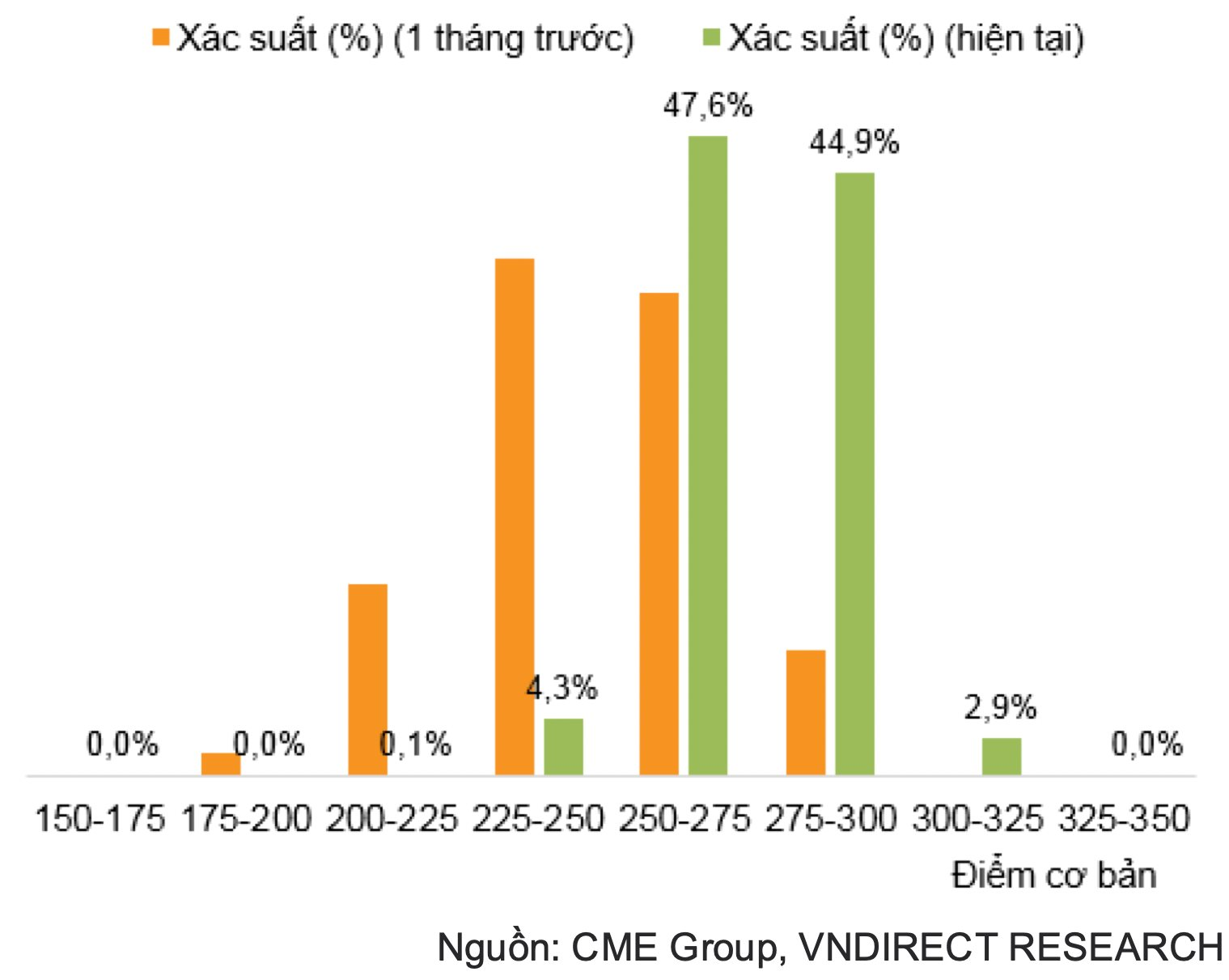

Tại cuộc họp gần đây nhất được tổ chức vào ngày 3-4/5/2022, Ủy ban Thị trường Mở Liên bang (FOMC) đã quyết định tăng lãi suất thêm 50 điểm cơ bản lên 0,75% đến 1,0%. Quyết định tăng lãi suất này đánh dấu mức tăng mạnh nhất được thực hiện trong một cuộc họp duy nhất kể từ tháng 5/2000. Các quan chức FED cũng gợi ý rằng họ sẽ tiếp tục tăng lãi suất điều hành trong năm nay với nỗ lực kiềm chế lạm phát. Theo khảo sát của CME Group, thị trường cho rằng FED có thể nâng lãi suất điều hành thêm 175 - 200 điểm cơ bản trong những tháng cuối năm 2022, lên biên độ mới trong khoảng 2,5% đến 3,0%.

|

|

Xác suất lãi suất điều hành của FED vào cuối năm 2022. |

Mặt khác, các quan chức của cũng quyết định giảm quy mô bảng cân đối kế toán của FED từ tháng 6/2022, bắt đầu với 47,5 tỷ USD mỗi tháng (30 tỷ USD trái phiếu Kho bạc Mỹ và 17,5 tỷ USD chứng khoán bảo đảm bằng thế chấp), sau ba tháng sẽ tăng lên mức 95 tỷ USD mỗi tháng (60 tỷ USD trái phiếu Kho bạc Mỹ và 35 tỷ USD chứng khoán bảo đảm bằng thế chấp). Theo kế hoạch này, FED có thể thu hẹp quy mô bảng cân đối kế toán của mình khoảng 427,5 tỷ USD trong nửa cuối năm 2022. Quy mô này tương đối nhỏ (chỉ chiếm 5% quy mô bảng cân đối kế toán của FED hiện tại), do đó, tác động đến tính thanh khoản của thị trường tài chính toàn cầu là không lớn.

5 tác động lớn đến nền kinh tế Việt Nam

Với những động thái quyết liệt của FED nhằm đối phó với lạm phát, ông Đinh Quang Hinh, Trưởng Bộ phận Kinh tế vĩ mô và Chiến lược thị trường, Công ty Chứng khoán VNDIRECT chỉ ra 5 tác động lớn mà các chính sách của FED tác động lên nền kinh tế Việt Nam.

Thứ nhất, tình hình tài chính toàn cầu thắt chặt hơn làm giảm triển vọng tăng trưởng của nền kinh tế thế giới, dẫn đến nhu cầu đối với hàng xuất khẩu của Việt Nam thấp hơn. Việc Fed thắt chặt chính sách tiền tệ sẽ làm tăng lãi suất cho vay (bằng đồng USD), từ đó làm giảm nhu cầu tiêu dùng của người dân cũng như làm suy yếu nhu cầu mở rộng đầu tư của các doanh nghiệp. Nhiều tổ chức nghiên cứu trên thế giới gần đây đã hạ dự báo tăng trưởng kinh tế toàn cầu cũng như nền kinh tế Mỹ, một trong những nguyên nhân chính là vì điều kiện tài chính toàn cầu ngày càng thắt chặt. Do đó, hoạt động xuất khẩu của Việt Nam có thể sẽ chậm lại trong những quý tới do người tiêu dùng tại các thị trường xuất khẩu chủ chốt như Mỹ và châu Âu thắt chặt chi tiêu.

Thứ hai, lãi suất huy động (bằng VND) chịu áp lực tăng trong những tháng cuối năm. Tính đến ngày 26/4/2022, lãi suất huy động kỳ hạn 3 tháng và kỳ hạn 12 tháng của các ngân hàng quốc doanh không đổi so với mức cuối năm 2021 trong khi lãi suất tiền gửi kỳ hạn 3 tháng và lãi suất huy động kỳ hạn 12 tháng của các ngân hàng tư nhân lần lượt tăng 14 điểm cơ bản và 13 điểm cơ bản so với mức cuối năm 2021.

“Chúng tôi kỳ vọng lãi suất huy động sẽ tiếp tục tăng từ giờ đến cuối năm 2022 do lãi suất USD tăng và áp lực lạm phát tại Việt Nam tăng cao trong những quý tới. Tuy nhiên, chúng tôi cho rằng mức tăng sẽ không lớn, khoảng 30 - 50 điểm cơ bản cho cả năm 2022. Chúng tôi cho rằng lãi suất tiền gửi kỳ hạn 12 tháng của các ngân hàng thương mại có thể tăng lên 5,9-6,1%/năm vào cuối năm 2022 (hiện ở mức 5,5-5,7%/năm), vẫn thấp hơn so với mức trước đại dịch là 7,0%/năm”, chuyên gia của VNDIRECT cho biết.

Thứ ba, lãi suất USD tăng gây áp lực lên nghĩa vụ trả nợ nước ngoài của Chính phủ và doanh nghiệp Việt Nam. Theo ước tính của chúng tôi, nợ nước ngoài của Việt Nam chiếm 39% GDP vào cuối năm 2021. Trong bối cảnh thanh khoản trên thị trường tài chính quốc tế thắt chặt hơn, Chính phủ và các doanh nghiệp Việt Nam sẽ khó huy động vốn trên thị trường quốc tế và phải chịu lãi suất cao hơn.

Thứ tư, về thị trường tài chính, dòng vốn đầu tư gián tiếp nước ngoài (FII) có thể tiếp tục bị rút ròng trong những tháng tới do ảnh hưởng của “taper tantrum” (taper tantrum là sự tụt dốc mạnh của thị trường chứng khoán và giá trị đồng tiền các nền kinh tế mới nổi, khi nhà đầu tư quốc tế rút vốn).

Tuy nhiên, khối ngoại đã liên tục bán ròng trên thị trường chứng khoán Việt Nam trong 2 năm trở lại đây nên tác động của việc khối ngoại bán ròng sẽ ở mức vừa phải do thị trường đã có sự chuẩn bị trước. Trong khi đó, dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam sẽ ít bị ảnh hưởng do Việt Nam vẫn là điểm đầu tư hấp dẫn trong xu thế đa dạng hóa chuỗi cung ứng toàn cầu.

|

|

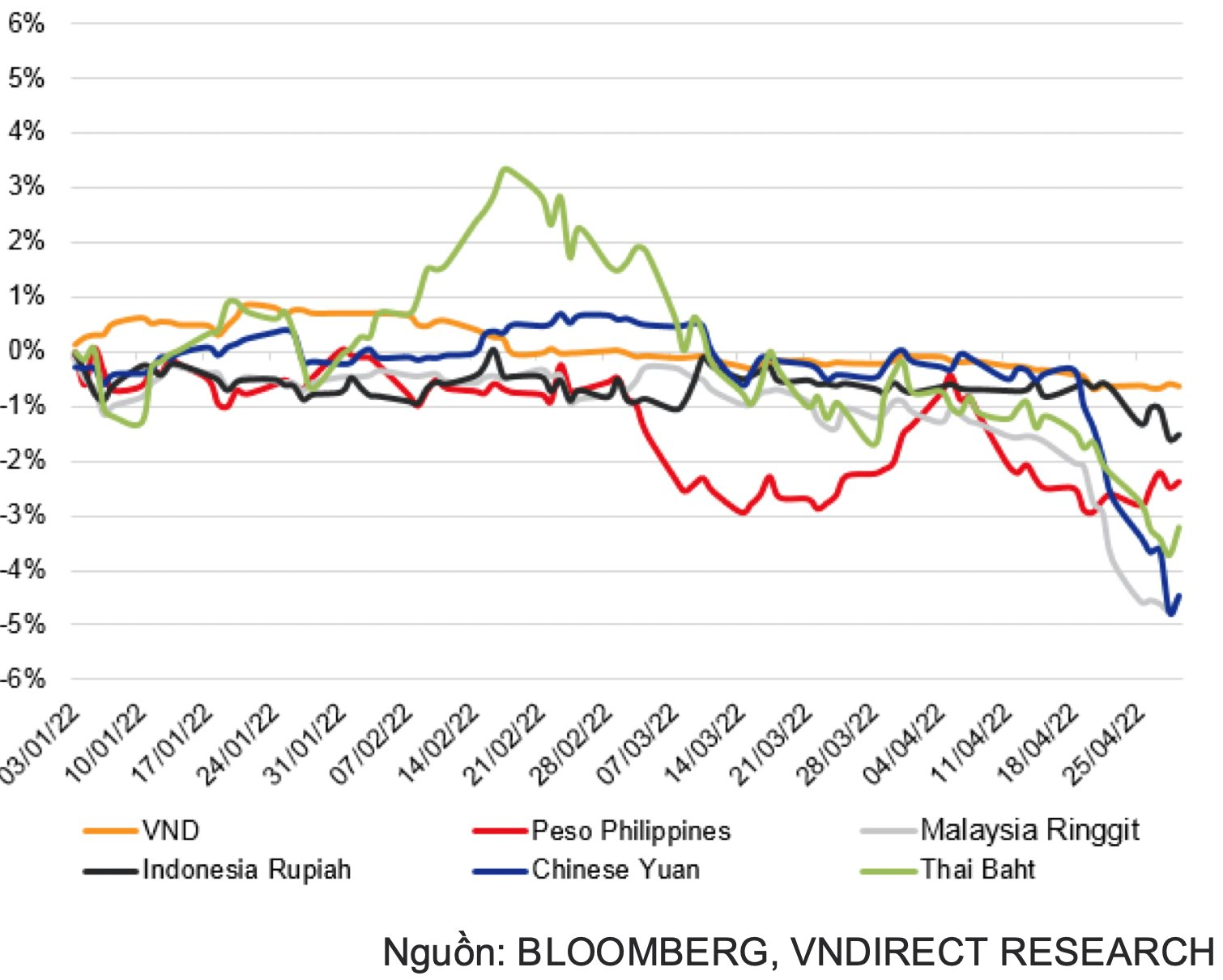

VND vượt trội hơn các đồng tiền khác trong khu vực. |

Thứ năm, đồng USD mạnh gây áp lực lên tỷ giá hối đoái của Việt Nam. Vào ngày 31/4/2022, chỉ số đồng USD (đo sức mạnh của đồng USD so với rổ tiền tệ) đạt 103 điểm, mức cao nhất trong 20 năm. Đồng USD mạnh kéo tỷ giá USD/VND tăng khoảng 0,6% trong 4 tháng đầu năm 2022. Tuy nhiên, VND vẫn là một trong những đồng tiền ổn định nhất ở khu vực Châu Á - Thái Bình Dương.

Các yếu tố cơ bản để giữ cho VND ổn định trong những năm gần đây vẫn được duy trì, bao gồm thặng dư tài khoản vãng lai và dự trữ ngoại hối cao. Chúng tôi kỳ vọng thặng dư tài khoản vãng lai sẽ tăng lên 1,9% GDP vào năm 2022 từ mức thâm hụt dự kiến là 1,0% GDP vào năm 2021. VNDIRECT kỳ vọng dự trữ ngoại hối của Việt Nam sẽ đạt 122,5 tỷ USD vào cuối năm 2022 (tương đương 4 tháng nhập khẩu) từ mức hiện tại là 105 tỷ USD. Do đó, tỷ giá USD/VND được nhận định ổn định ở mức 22.600 - 23.050 vào năm 2022 và Đồng Việt Nam có thể dao động trong biên độ tương đối hẹp (+/-1%) so với USD.

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Người phụ nữ ngoài 50 vẫn khởi nghiệp thành công từ một lần “làm thử cho vui”

Lịch chốt quyền trả cổ tức bằng tiền đầu tháng 7/2025: Taseco chi đậm

Đối tác Trung Quốc cùng Vingroup (VIC) xây cầu Tứ Liên lên kế hoạch rút ngắn một nửa thời gian làm cao tốc

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Thêm "đại bàng" Trung Quốc muốn hợp tác làm cao tốc Bắc-Nam, tưởng ai xa lạ hóa ra "người quen"

Sân bay Long Thành đón tin vui, cao tốc và Vành đai 3 qua Đồng Nai cũng có thêm chuyển động

Kịch bản phiên sáng 27/6: VN-Index dò đáy ngắn hạn, cơ hội phục hồi kỹ thuật đang mở ra

Doanh thu ngành bán lẻ tăng tốc, cổ phiếu nào đang đón sóng?

- lãi suất tiết kiệm

- TP. Hải Phòng

- xăng tăng

- mở cửa thị trường

- Doanh nghiệp nợ thuế

- xổ số miền Bắc ngày 29 tháng 9

- EVS ra mắt phiên bản mới

- Dự đoán xổ số An Giang

- giá Oukitel WP21

- XSBDI 13/2