Một cổ phiếu dầu khí được khuyến nghị mua với tiềm năng tăng 24%

PVD đã giảm 17% từ đầu năm, nhưng tiềm năng tăng 24% vẫn còn nếu thị trường khoan dầu trong nước phục hồi đúng kỳ vọng từ 2026.

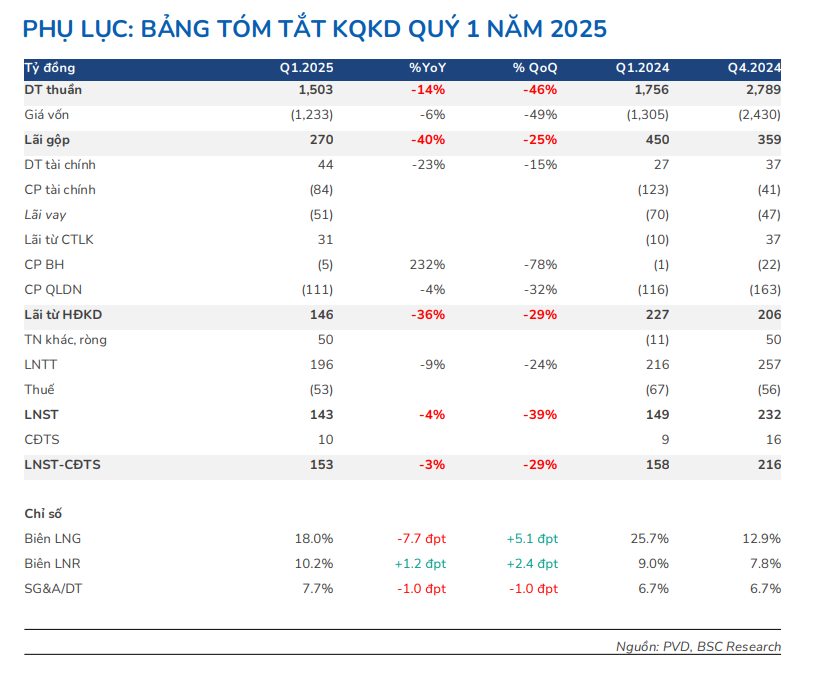

Theo phân tích của BSC, kết thúc quý 1/2025, Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HOSE: PVD) ghi nhận doanh thu 1.503 tỷ đồng, giảm 14% so với cùng kỳ và lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 153 tỷ đồng, giảm nhẹ 3% YoY. Kết quả thấp hơn kỳ vọng chủ yếu do hiệu suất giàn khoan PVD VI suy giảm vì đang thực hiện bảo trì lớn, trong khi giàn Land-rig 11 đã thanh lý, không còn đóng góp doanh thu.

Tỷ suất lợi nhuận gộp giảm mạnh xuống còn 18% (từ mức 25,7% cùng kỳ) do hiệu suất khai thác giàn giảm, trong khi tỷ lệ chi phí bán hàng và quản lý doanh nghiệp tăng lên 7,7%. Dù vậy, PVD ghi nhận khoản lợi nhuận khác 50 tỷ đồng nhờ thanh lý giàn khoan Land-rig 11, giúp bù đắp phần nào lợi nhuận vận hành suy yếu.

Với kết quả quý 1 chỉ đạt 16–19% dự phóng cả năm, BSC đã điều chỉnh giảm kỳ vọng đối với PVD, đặc biệt trong bối cảnh giá dầu tiếp tục ở mức thấp và giá thuê giàn chưa có dấu hiệu cải thiện. Theo đó, dự phóng mới cho năm 2025 là doanh thu 8.963 tỷ đồng (-4% YoY) và lợi nhuận sau thuế 710 tỷ đồng (+2% YoY), thấp hơn 5–10% so với ước tính trước.

Điểm đáng chú ý là tất cả 4 giàn khoan tự nâng của PVD đều đã có hợp đồng tới hết năm 2025, thậm chí kéo dài đến 2026–2028, nhờ vậy rủi ro ngắn hạn về giá thuê giảm đã phần nào được trung hòa. Tuy nhiên, giàn PVD VIII – vừa mua lại và đang cải tạo – vẫn chưa có hợp đồng, dự kiến sẽ ký trong tháng 9 tới với mức giá thấp hơn dự báo ban đầu khoảng 5%.

Về dài hạn, thị trường khoan dầu Việt Nam được đánh giá đang bước vào chu kỳ hồi phục, đặc biệt nhờ các dự án lớn như Lô B – Ô Môn, Sư Tử Trắng 2B, Hải Sư Vàng... Tuy nhiên, nhu cầu khoan tăng mạnh chỉ được BSC dự báo sẽ rõ rệt từ năm 2026 trở đi. Trong bối cảnh đó, PVD đã có kế hoạch đầu tư thêm một giàn khoan mới để đón đầu nhu cầu thị trường nội địa.

Dù triển vọng ngắn hạn còn nhiều thách thức, BSC vẫn duy trì khuyến nghị mua cổ phiếu PVD với giá mục tiêu 23.700 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 24% so với giá đóng cửa ngày 11/6/2025. Đáng chú ý, PVD đang giao dịch dưới giá trị sổ sách với P/B chỉ 0,69 lần – cho thấy khả năng phục hồi định giá khi các yếu tố ngắn hạn được giải tỏa.

Tính từ đầu năm 2025, cổ phiếu PVD đã giảm khoảng 17%, phần lớn do tâm lý thị trường phản ánh trước các thông tin bất lợi như giá dầu giảm, hiệu suất giàn thấp và áp lực đầu tư lớn. Tuy nhiên, với danh mục hợp đồng ổn định, chiến lược mở rộng công suất nội địa và cơ hội từ các dự án khoan mới trong nước, PVD được kỳ vọng sẽ lấy lại đà tăng trong trung hạn.

Theo ghi nhận của Kinh tế Chứng khoán Việt Nam, giá dầu bật tăng sau diễn biến căng thẳng tại khu vực Trung Đông ngày 13/6. Nếu diễn biến căng thẳng kéo dài, đây có thể cũng là một trong những yếu tố tác động tới kết quả kinh doanh của các DN dầu khí trong thời gian tới.