Trong bối cảnh nhóm cổ phiếu ngân hàng đang thu hút sự chú ý của dòng tiền nhờ kỳ vọng phục hồi biên lãi ròng và tín dụng cải thiện từ quý 2, một số mã lớn như ACB bắt đầu phát đi tín hiệu tích cực về mặt cơ bản và kỹ thuật. Đây cũng là thời điểm nhiều công ty chứng khoán đưa ra khuyến nghị đối với các cổ phiếu có nền tảng tài chính ổn định, định giá hợp lý và tiềm năng tăng giá ngắn hạn.

Lợi nhuận dịch vụ và kỳ vọng phục hồi từ quý 2

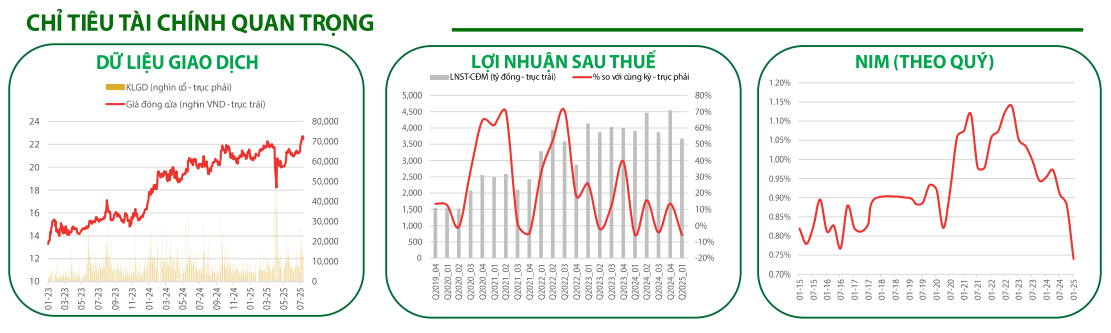

Trong quý 1/2025, ACB ghi nhận tổng thu nhập hoạt động đạt 7.900 tỷ đồng, giảm nhẹ 3% so với cùng kỳ. Lợi nhuận trước thuế đạt 4.600 tỷ đồng, giảm 6%. Mặc dù thu nhập lãi thuần suy giảm, điểm sáng đến từ mảng dịch vụ, với thu nhập tăng trưởng 17% đạt 870 tỷ đồng, nhờ vào việc mở rộng các sản phẩm dịch vụ và cải thiện thu phí.

Tuy nhiên, tỷ lệ CASA giảm còn 22%, thấp hơn mức 23,2% cuối năm 2024, do dòng tiền gửi từ nhóm khách hàng SME sụt giảm. Tỷ suất ROAE cũng giảm nhẹ còn 21% nhưng vẫn duy trì ở mức cao trong ngành.

Kiểm soát nợ xấu, NIM có thể cải thiện

Nợ xấu của ngân hàng giữ nguyên ở mức 1,49%, trong khi nợ nhóm 2 tăng mạnh 52% so với quý trước, lên 4.200 tỷ đồng. Đây là hệ quả của các khoản vay từng được tái cơ cấu theo Thông tư 02. Dù vậy, ACB đã tăng trích lập dự phòng rủi ro thêm 22%, nhưng tỷ lệ bao phủ nợ xấu (LLR) lại giảm còn 72%. Ban lãnh đạo cam kết giữ tỷ lệ LLR ổn định nhờ 86% tài sản bảo đảm là bất động sản.

Từ quý 2/2025, biên lãi ròng (NIM) của ACB được kỳ vọng cải thiện nhờ chi phí huy động giảm và nhu cầu tín dụng phục hồi sau mùa thấp điểm. Ngân hàng cũng kỳ vọng sẽ thu hồi được 400 tỷ đồng tiền gửi tại Ngân hàng Xây dựng (nay là VCB Neo) trong quý này. ACB đặt mục tiêu kéo tỷ lệ nợ xấu về 1,2% vào cuối năm bằng các biện pháp thu hồi nợ tích cực.

Diễn biến kỹ thuật và khuyến nghị đầu tư

Trên đồ thị kỹ thuật, cổ phiếu ACB sau nhịp tăng từ vùng MA(20) đã bị cản tại vùng giá 22,8 và lùi bước. Đây là nhịp điều chỉnh mang tính chất tái cân bằng sau đợt tăng. RongViet đánh giá ACB nhiều khả năng sẽ được hỗ trợ tại vùng 21,5 – 22, qua đó tăng giá trở lại. Vùng kháng cự đáng chú ý nằm tại mốc 25.000 đồng/cổ phiếu.

Với triển vọng cải thiện từ quý 2 và các yếu tố cơ bản như biên lãi ròng phục hồi, chất lượng tài sản được kiểm soát và dư địa tăng trưởng dịch vụ còn lớn, RongViet Securities khuyến nghị CHỜ MUA cổ phiếu ACB. Mức giá mục tiêu dài hạn được đưa ra là 25.000 đồng/cổ phiếu, tiềm năng sinh lời lên tới 16,3%.