Mối quan hệ giữa đầu tư công và nợ công ở Việt Nam

Tóm tắt: Đầu tư công và nợ công có quan hệ mật thiết với nhau, mục đích vay nợ công là để bù đắp thiếu hụt ngân sách Nhà nước, nhưng chỉ để bù đắp cho các khoản chi đầu tư công. Khi tăng đầu tư công gia tăng sẽ khiến mức độ thâm hụt ngân sách gia tăng, dẫn đến nợ công tăng nhanh cả quy mô và tốc độ. Nếu đầu tư công kém hiệu quả, sẽ hạn chế nguồn thu để trả nợ, gánh nặng nợ công sẽ tạo sức ép lớn lên ngân sách nhà nước, dẫn đến nguy cơ mất an toàn nợ công và ảnh hưởng xấu đến tính bền vững của ngân sách. Nghiên cứu đánh giá mối quan hệ giữa đầu tư công và nợ công ở Việt Nam trong giai đoạn 2000-2020. Kết quả nghiên cứu cho thấy, đầu tư công có quan hệ nghịch biến với nợ công, điều đó hàm ý, sự gia tăng nợ công trong thời gian qua không chỉ do đầu tư công mà còn do những nguyên nhân khác.

Từ khóa: đầu tư công, nợ công, thâm hụt ngân sách

Relationship between public investment and public debt in Vietnam

Abstract: Public investment and public debt are closely related, public debt aims to making up for the deficit in State budget, especially for public investment expenditures. When public investment increases, budget deficit will increase, leading to a rapid increase in public debt in terms of size and pace. If public investment is inefficient, revenues to pay debts will be limited, public debt burden will put great pressure on state budget, leading to the risk of insecure public debt and adversely affecting the sustainability of state budget. The article evaluates relationship between public investment and public debt in Vietnam in the period 2000-2020. Research results show that public investment has a negative relationship with public debt, which implies that the increase in public debt in recent years is not only due to public investment but also some other reasons.

Keywords: public investment; public debt; budget deficit

1.TỔNG QUAN VỀ MỐI QUAN HỆ GIỮA ĐẦU TƯ CÔNG (ĐTC) VÀ NỢ CÔNG

- Ảnh hưởng của ĐTC đến nợ công

(i). Đầu tư công làm gia tăng nợ công

+ Nguồn vốn ĐTC chủ yếu là từ ngân sách Nhà nước (NSNN), trong điều kiện NSNN mất cân đối, thu không đủ chi, khi gia tăng quy mô ĐTC sẽ dẫn đến thiếu hụt ngân sách, buộc Nhà nước phải vay nợ để bù đắp thiếu hụt do tăng ĐTC, từ đó làm gia tăng nợ công.

+ Khi vốn ĐTC từ nguồn vay nợ công được đầu tư vào các công trình như: Tượng đài, quảng trường, nhà lưu niệm, bảo tồn, bảo tàng... không có khả năng thu hồi vốn sẽ làm gia tăng tích lũy nợ công.

+ Nguồn vốn ĐTC từ các doanh nghiệp, ngân hàng chính sách Nhà nước vay nợ được Chính phủ bảo lãnh để đầu tư công, nhưng sử dụng vốn không hiệu quả, dẫn đến mất khả năng trả nợ thì Chính phủ phải trích NSNN để trả nợ, dẫn đến gia tăng thâm hụt ngân sách, từ đó làm gia tăng nợ công.

+ Khi Nhà nước vay nợ công để ĐTC vào các chương trình, dự án, được thu hồi qua hình thức thu phí, lệ phí. Nếu các chương trình dự án này hoạt động kém hiệu quả, thất thoát, lãng phí... không thu hồi được vốn để trả nợ, sẽ làm cho tích lũy nợ công ngày càng tăng lên.

(ii). Đầu tư công không làm gia tăng nợ công

+ ĐTC được thực hiện trong điều kiện NSNN cân bằng, không thâm hụt ngân sách, Nhà nước không phải vay nợ để ĐTC thì ĐTC sẽ không làm gia tăng nợ công.

+ Các khoản nợ Chính phủ bảo lãnh cho các doanh nghiệp, ngân hàng chính sách nhà nước vay, nếu sử dụng vốn có hiệu quả, thu hồi và trả nợ đúng hạn, nghĩa là Chính phủ không phải trích NSNN ra để trả nợ thay, thì sẽ không làm gia tăng nợ công.

+ Khi Nhà nước vay nợ công để ĐTC vào các chương trình, dự án, được thu hồi qua hình thức thu phí, lệ phí. Nếu các chương trình dự án này hoạt động có hiệu quả cao, thu hồi được vốn để trả nợ, sẽ không làm cho tích lũy nợ công tăng lên.

+ Đầu tư công được tập trung xây dựng cơ sở hạ tầng kinh tế, xã hội như: giao thông vận tải, năng lượng, viễn thông, trường học, bệnh viện. . . có sức lan tỏa, thu hút đầu tư tư nhân và đầu tư nước ngoài FDI, thúc đẩy tăng trưởng kinh tế, tăng nguồn thu NSNN để trả nợ, từ đó làm giảm nợ công.

+ Khi Nhà nước tăng cường thực hiện ĐTC vào các dự án theo hình thức hợp tác công tư PPP, Nhà nước chỉ góp khoảng 40% vốn hoặc thấp hơn, nếu các dự án này được thực hiện có hiệu quả cao, đảm bảo hoàn vốn để trả nợ thì không làm gia tăng nợ công, nếu các dự án này hoạt động kém hiệu quả thì Nhà nước đã chia sẻ được một phần rủi ro, từ đó ít làm gia tăng nợ công hơn.

+ Khi ĐTC tăng cao hơn nợ công thì biểu hiện nguồn thu NSNN dồi dào, đảm bảo khả năng tăng nguồn vốn để ĐTC (không phải đi vay để ĐTC) và gia tăng khả năng trả nợ công nên không làm cho nợ công tăng cao.

+ Khi nợ công tăng cao hơn ĐTC thì biểu hiện nguồn thu NSNN giảm sút, không đủ khả năng để trả nợ gốc và lãi đến hạn nên phải vay đảo nợ (vay mới trả cũ); Hoặc biểu hiện mục đích vay nợ công bị chệch hướng, không dùng để ĐTC mà chi cho tiêu dùng hoặc đầu tư khác; hoặc biểu hiện ĐTC không đúng mục đích, kém kiệu quả, thất thoát, lãng phí... dẫn đến không thu hồi được vốn để hoàn trả nợ công nên làm cho tích lũy nợ tăng cao.

- Ảnh hưởng của nợ công đến đầu tư công:

+ Khi nợ công giảm, các khoản chi NSNN để trả nợ sẽ giảm theo, từ đó Nhà nước có điều kiện để gia tăng ĐTC.

+ Khi nợ công gia tăng sẽ làm giảm nguồn vốn ĐTC vì phải giành một phần chi NSNN để trả nợ gốc và lãi của nợ công.

+ Nếu nợ công vượt mức an toàn thì chính phủ các quốc gia sẽ buộc phải xem xét và thực hiện việc cắt giảm ĐTC.

- Một số kết quả nghiên cứu về mối quan hệ giữa ĐTC và nợ công

Có nhiều nghiên cứu về mối quan hệ giữa ĐTC và nợ công, có thể đề cập đến một số kết quả nghiên cứu tiêu biểu sau đây:

(i) Nghiên cứu của Vũ Đình Ánh (2012): “ Trong giai đoạn 2001-2011 ở Việt Nam, đáng kinh ngạc là so với GDP (giá thực tế) thì ĐTC có xu hướng giảm rõ rệt, trong khi nợ công lại có xu hướng tăng mạnh và nợ nước ngoài cũng vậy. Theo đó ĐTC và nợ công có quan hệ nghịch biến, có thể do thực chất cơ cấu sử dụng nợ công, cả vay nợ và bù đắp thâm hụt và đầu tư, đã chuyển dịch từ đầu tư sang tiêu dùng?” [4];

(ii) Nghiên cứu của Lê Thị Diệu Hiền và Trần Thị Cẩm Giang (2018): “Trong giai đoạn 2010-2017, đầu tư công với xu hướng giảm, trong khi nợ công có xu hướng tăng, phản ánh xu hướng dịch chuyển trong cơ cấu sử dụng nợ từ đầu tư sang tiêu dùng”[7];

(iii) Nghiên cứu của Picarelli, M., O. và cộng sự (2019): “. . .nợ công ở 26 quốc gia EU, giai đoạn 1995- 2015 tăng 1% dẫn đến giảm đầu tư công 0,03%”[9];

(iv) Nghiên cứu của Anyanwu, A., A., (2020): “ ở 16 quốc gia đang phát triển trong khu vực Châu Á Thái Bình Dương trong giai đoạn 2007-2017, hiệu quả đầu tư công làm giảm tỷ lệ nợ trên GDP, trong khi đầu tư công trong bối cảnh tham nhũng của khu vực công làm tăng tỷ lệ nợ trên GDP” [10];

(v) Nghiên cứu của Origin, C., K. và cộng sự (2021): “tác động của nợ công đối với đầu tư công ở Nigeria từ năm 1985-2018 cho thấy, trong ngắn hạn nợ công ảnh hưởng không đáng kể đến đầu tư công”[11];

(vi) Nghiên cứu của Marmullaku, B. (2021): “nợ công ảnh hưởng tích cực đến tăng trưởng kinh tế thông qua đầu tư công ở các nước đang chuyển đổi ở châu Âu, và có thể lập luận rằng các nước này có thể tăng mức nợ để tài trợ cho đầu tư công mà sau đó ảnh hưởng đến tăng trưởng kinh tế”[12];

(vii) Nghiên cứu của Benayed, W.& Gabsi, F.,B. (2021): “ở 32 quốc gia châu Phi cận Sahara trong giai đoạn 2000–2011, nợ công cản trở hoạt động kinh tế thông qua tác động bất lợi của nó đối với đầu tư công, vốn được coi là động lực của tăng trưởng kinh tế. Cụ thể, đầu tư công là công cụ mạnh mẽ nhất để tạo ra tăng trưởng và giảm bớt gánh nặng nợ”[13].

2.DIỄN BIẾN ĐTC VÀ NỢ CÔNG GIAI ĐOẠN 2000-2020

- Diễn biến ĐTC giai đoạn 2000-2020.

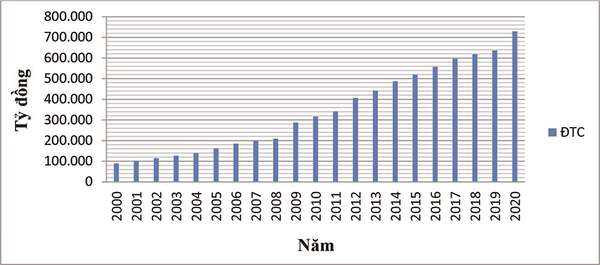

Trong giai đoạn 2000-2020, quy mô vốn ĐTC gia tăng qua các năm, chiếm tỷ trọng lớn trong tổng vốn đầu tư xã hội, thông qua việc tập trung đầu tư xây dựng cơ sở hạ tầng kinh tế-xã hội, tạo động lực thu hút đầu tư tư nhân và vốn FDI, tác động thúc đẩy phát triển sản xuất, bảo vệ môi trường, góp phần xóa đói giảm nghèo, nâng cao đời sống vật chất và tinh thần cho nhân dân. Quy mô vốn ĐTC giai đoạn 2000-2020 thể hiện ở biểu đồ 1.

Biểu đồ 1: Quy mô vốn ĐTC giai đoạn 2000-2020

|

|

Nguồn: Tổng cục Thống kê |

Biểu đồ 1 cho thấy, vốn ĐTC trong giai đoạn 2000-2020 gia tăng qua các năm, năm sau cao hơn năm trước. Theo số liệu của Tổng cục Thống kê, năm 2000 tổng vốn ĐTC là 89.417 tỷ đồng, đến năm 2020 tăng lên 728.947 tỷ đồng, tăng gấp 8,18 lần so với năm 2000. Trong giai đoạn 2000-2020, vốn ĐTC tăng bình quân hàng năm là 11,27%.

- Diễn biến nợ công giai đoạn 2000-2020

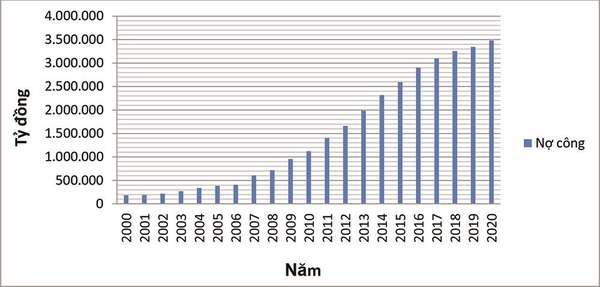

Trong giai đoạn 2000-2020, hàng năm Việt Nam đã tiến hành vay nợ công cả trong và ngoài nước để bù đắp kịp thời khoản bội chi NSNN, đồng thời góp phần đáp ứng nhu cầu vốn cho đầu tư phát triển, xây dựng các công trình cơ sở hạ tầng cho sản xuất và đời sống, nhằm đảm bảo thúc đẩy tăng trưởng kinh tế ổn định và không ngừng nâng cao đời sống cho người dân. Diễn biến tình hình nợ công giai đoạn 2000-2020 thể hiện ở biểu đồ 2.

Biểu đồ 2: Quy mô nợ công giai đoạn 2000-2020

|

|

Nguồn: Bộ Tài chính |

Có thể thấy qua biểu đồ 2, trong giai đoạn 2000-2020 số dư nợ công hàng năm đều gia tăng qua các năm, năm sau đều cao hơn năm trước. Theo số liệu của Bộ Tài chính, năm 2000 số dư nợ công là 184.166 tỷ đồng, đến năm 2020 số dư nợ công là 3.480.109, tăng gấp 18,9 lần so với năm 2000, bình quân tăng trưởng hàng năm là 16,34%.

Như vậy, so với mức tăng ĐTC hàng năm là 11,27%, mức tăng nợ công hàng năm cao hơn mức tăng ĐTC hàng năm là 5,07%

- Mối quan hệ giữa ĐTC và nợ công

Mục đích vay nợ công là để ĐTC, nhằm gia tăng nguồn lực đầu tư, thúc đẩy tăng trưởng kinh tế. Đến lượt khi kinh tế phát triển, có nguồn thu ngân sách dồi dào sẽ tạo điều kiện để trả nợ công và gia tăng nguồn vốn ĐTC. Do đó, mối quan hệ giữa ĐTC và nợ công thường được xem xét qua mối tương quan với tăng trưởng GDP, thể hiện ở bảng 1.

Theo quy định của Việt Nam, toàn bộ vốn vay nợ công để ĐTC, nhưng qua bảng 1 cho thấy, trong giai đoạn 2000-2020, so với GDP, vốn ĐTC có xu hướng ngày càng giảm xuống, từ 20% GDP năm 2000, giảm dần xuống 11,6% GDP năm 2020, nhưng nợ công ngày càng tăng lên, từ 41,7% GDP năm 2000, tăng dần lên 63,7% GDP (2016) và đến năm 2020 là 56,8 %. Như vậy, ĐTC biến động ngược chiều với nợ công. Điều đó có thể lý giải do những nguyên nhân sau:

(i).Trong nhiều năm, thu ngân sách Nhà nước không đủ khả năng để trả nợ gốc và lãi đến hạn mà phải vay nợ mới để trả nợ cũ làm cho số dư nợ cũ không giảm, điển hình như: Theo kế hoạch vay và trả nợ công của Chính phủ năm 2016-2018, vay để trả nợ gốc ngân sách trung ương khoảng 414,4 nghìn tỷ đồng, trong đó năm 2016 là 132,4 nghìn tỷ đồng, năm 2017 khoảng 144 nghìn tỷ đồng và năm 2018 là 138 nghìn tỷ đồng[1]. Kế hoạch vay để trả nợ gốc của Chính phủ năm 2020 là 231.156 tỷ đồng[2]. Kế hoạch vay mới để trả nợ gốc của Chính phủ năm 2021 là 260.902 tỷ đồng[3]. Số vay mới này để trả nợ đến hạn mà không dùng để ĐTC nên sự gia tăng của nợ công không tương xứng với ĐTC.

(ii).Theo số liệu của Tổng cục Thống kê, cơ cấu ĐTC vào các ngành trực tiếp góp phần vào tăng trưởng GDP có xu hướng giảm, trong lúc đó đầu tư vào các ngành gián tiếp góp phần tăng trưởng GDP hoặc không góp phần tăng trưởng GDP lại tăng lên. Điều này hạn chế hiệu quả ĐTC, hạn chế việc thu hồi vốn đầu tư để trả nợ công nên tích lũy nợ công ngày càng tăng.

(iii). ĐTC vào một số chương trình, dự án kém hiệu quả, gây thất thoát, tham nhũng, lãng phí... nên không thu hồi được vốn để trả nợ công, vì thế làm cho tích lũy nợ tăng lên.

(iv). Số vốn vay nợ công có thể không được tập trung hết cho ĐTC mà chuyển một phần sang chi cho tiêu dùng hoặc đầu tư khác nên nợ công tăng nhanh hơn ĐTC.

Bảng 1: ĐTC và Nợ công so với GDP giai đoạn 2000-2020

(Đơn vị: %)

|

|

Nguồn: Bộ Tài chính, Tổng cục thống kê |

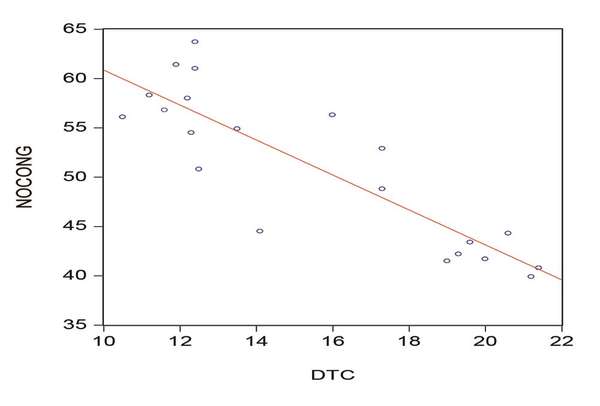

Đồ thị 1: Mối quan hệ giữa ĐTC và nợ công giai đoạn 2000-2020

|

|

Nguồn số liệu: Bảng 1 |

Qua đồ thị 1 cho thấy, ĐTC có mối tương quan nghịch biến với nợ công, khi ĐTC tăng thì nợ công giảm, ngược lại, khi ĐTC giảm thì nợ công tăng.

3.KẾT LUẬN VÀ KHUYẾN NGHỊ

Qua phân tích, xem xét, đánh giá mối quan hệ giữa ĐTC và nợ công trong thời kỳ 2000 - 2020 cho thấy, ĐTC biến động ngược chiều với nợ công, khi ĐTC giảm xuống thì nợ công tăng lên, điều đó hàm ý rằng, sự gia tăng nợ công trong thời gian qua không chỉ do ĐTC mà còn do những nguyên nhân khác. Để không ngừng nâng cao hiệu quả ĐTC công, tăng cường quản lý nợ công đảm bảo an toàn và hiệu quả, thiết nghĩ cần xem xét một số giải pháp sau đây:

- Tái cơ cấu ĐTC theo hướng giảm tỷ trọng nguồn vốn từ NSNN, tăng tỷ trọng từ các nguồn vốn khác, đặc biệt là nguồn vốn theo hình thức hợp tác PPP.

Trong giai đoạn 2016-2020, cơ cấu nguồn vốn ĐTC gồm có: Vốn NSNN 54,31 %, vốn vay 30,58%, vốn doanh nghiệp Nhà nước và vốn khác 15,11% (bảng 1). Như vậy, nguồn vốn từ NSNN chiếm tỷ trọng khá lớn, lại có xu hướng tăng lên. Trong điều kiện NSNN chưa cân bằng được thu-chi, việc gia tăng chi NSNN cho ĐTC sẽ tạo áp lực gia tăng nợ công. Cùng với đó, nguồn thu NSNN chưa đảm bảo để trả nợ công đến hạn, Chính phủ còn phải vay nợ mới trả nợ cũ, càng làm cho nợ công ngày càng thêm gánh nặng. Vì vậy, trong thời gian tới cần tái cơ cấu ĐTC theo hướng giảm tỷ trọng nguồn vốn từ NSNN, tăng tỷ trọng từ các nguồn vốn khác, đặc biệt là nguồn vốn theo hình thức hợp tác PPP, từ đó làm giảm áp lực và gánh nặng nợ công.

Để đẩy mạnh việc thu hút ĐTC theo hình thức hợp tác công tư PPP, cần tiếp tục rà soát để điều chỉnh cơ chế, chính sách, đơn giản hóa thủ tục hành chính, tạo môi trường kinh doanh thuận lợi, thông thoáng, mở rộng các hình thức đầu tư. Khuyến khích tư nhân tham gia đầu tư xây dựng các công trình hạ tầng như giao thông vận tải, sản xuất điện, năng lượng tái tạo... theo hình thức BOT. Tiếp tục đẩy mạnh thực hiện chủ trương xã hội hóa đối với các dịch vụ công cộng, đặc biệt trong các lĩnh vực y tế, chăm sóc sức khỏe nhân dân, giáo dục đào tạo, văn hóa, thể thao . . .

- Vốn ĐTC nên tập trung đầu tư vào các ngành sản xuất, xây dựng cơ sở hạ tầng kinh tế-xã hội,. . .có sức lan tỏa thu hút đầu tư tư nhân, vốn FDI, đồng thời hạn chế đầu tư vào các công trình không kích thích tăng trưởng kinh tế.

Trong giai đoạn 2016-2020, theo số liệu của Tổng cục thống kê, tỷ trọng vốn ĐTC cho việc xây dựng hạ tầng và các ngành sản xuất, trực tiếp thúc đẩy tăng trưởng kinh tế chiếm 63,8%, đầu tư vào các ngành gián tiếp thúc đẩy hoặc không thúc đẩy tăng trưởng chiếm 36,2%. Như vậy cơ cấu ĐTC vào các ngành trực tiếp góp phần vào tăng trưởng GDP có xu hướng giảm, trong lúc đó đầu tư vào các ngành gián tiếp góp phần tăng trưởng GDP hoặc không góp phần tăng trưởng GDP lại tăng lên so với thời kỳ trước đó. Vì vậy, trong thời gian tới, cần tái ĐTC cần tập trung đầu tư vào các dự án xây dựng cơ sở hạ tầng kinh tế-xã hội và các ngành sản xuất, tạo điều kiện và động lực thu hút đầu tư tư nhân và vốn FDI, góp phần thúc đẩy tăng trưởng kinh tế, tăng nguồn thu ngân sách, từ đó tăng nguồn lực trả nợ công của Chính phủ.

Trong điều kiện của Việt Nam hiện nay, nguồn vốn ĐTC còn có hạn, còn phải vay nợ trong và ngoài nước để ĐTC, vì vậy, việc sử dụng vốn ĐTC để xây dựng một số công trình không kích thích tăng trưởng kinh tế, không có khả năng thu hồi vốn như: tượng đài, quảng trường, nhà lưu niệm, bảo tồn, bảo tàng... cần cân nhắc kỹ lưỡng. Nên chăng, cần hạn chế sử dụng vốn ĐTC để xây dựng các công trình nói trên mà kêu gọi vốn xã hội hóa, sự đóng góp của người dân và các doanh nghiệp.

- Nâng cao hiệu quả công tác quản lý, phân bổ vốn ĐTC gắn với nhu cầu vay vốn nhằm giảm thiểu trả lãi và chi phí vay nợ công.

Cải tiến công tác xây dựng kế hoạch, phân bổ vốn ĐTC sát với thực tế hấp thụ vốn, trên cơ sở đó để có kế hoạch huy động vốn phù hợp. Phối hợp đồng bộ giữa vay vốn và sử dụng vốn với phương châm “Vay đến đâu sử dụng đến đó, sử dụng đến đâu vay đến đó”. Cải cách thủ tục hành chính trong ĐTC, làm tốt công tác giải phóng mặt bằng để đẩy nhanh tiến độ giải ngân, khắc phục tình trạng vốn chờ công trình dự án, công trình dự án chờ vốn, hạn chế tình trạng vốn tồn đọng tại Kho bạc Nhà nước và các ngân hàng mà phải chịu lãi vay. Nâng cao năng lực, trình độ thẩm định dự án của các cơ quan chức năng, khắc phục tình trạng các bộ ngành, địa phương xây dựng vốn đầu tư ban đầu rất thấp, sau đó phát sinh tăng lên nhiều lần, đồng thời có biện pháp chế tài để xử lý các trường hợp công trình dự án phát sinh đội vốn.

- Chuyển dần việc cấp phát ĐTC (nguồn nợ công) từ NSNN sang cho vay, khắc phục tình trạng bao cấp, tư tưởng ỷ lại trong việc quản lý sử dụng nợ công, nhằm nâng cao hiệu quả sử dụng vốn vay nợ công, hạn chế tình trạng tham ô, lãng phí trong ĐTC.

Trong ĐTC, đối với nguồn vốn vay nợ, nên chuyển dần việc cấp phát NSNN sang cho vay đối với các ngành, lĩnh vực, công trình dự án có khả năng thu hồi vốn trực tiếp qua việc thu phí như: Giao thông, thủy lợi, y tế, văn hóa, giáo dục, khoa học công nghệ,... để thúc đẩy việc hạch toán kinh tế, gắn trách nhiệm với chủ công trình dự án, khắc phục tư tưởng bao cấp, ỷ lại, xây dựng và phê duyệt dự toán đầu tư không sát với thực tế, ngăn chặn tình trạng tham ô, lãng phí trong đầu tư công. Từ đó để chuyển dần cơ cấu nợ Chính phủ theo hướng giảm tỷ lệ cấp phát qua NSNN, tăng tỷ lệ cho vay lại. Năm 2020, tỷ lệ này khoảng 70% cấp phát, 30% cho vay lại, hướng đến năm 2025 nên chuyển tỷ lệ này là 40%-60%, trên cơ sở đó để tăng khả năng thu hồi vốn để trả nợ Chính phủ, hạn chế những tiêu cực trong việc sử dụng vốn nợ công.

- Tái cơ cấu NSNN theo hướng tăng tỷ trọng chi cho đầu tư phát triển, giảm tỷ trọng chi cho tiêu dùng; kiên quyết cắt giảm những khoản chi tiêu chưa thật cần thiết để từng bước giảm tỷ lệ bội chi NSNN; thực hiện nghiêm kỷ luật tài khóa, không dùng vốn vay nợ công để chi cho tiêu dùng.

Theo báo cáo quyết toán NSNN năm 2019 của Bộ Tài chính, chi ngân sách cho đầu tư phát triển chiếm 27,68%, chi trả nợ, lãi chiếm 7 %, chi thường xuyên chiếm 65,32%, bội chi ngân sách chiếm 2,67% GDP. Như vậy, chi cho đầu tư phát triển vẫn còn chiếm tỷ trọng tương đối thấp. Trong thời gian tới, cần tái cơ cấu NSNN theo hướng tăng tỷ trọng chi cho đầu tư phát triển lên 30-35%, giảm tỷ trọng chi thường xuyên cho tiêu dùng xuống 55-60%, dành phần thích đáng để trả nợ và lãi vay nợ công

Chú trọng khai thác tốt các nguồn thu, đa dạng hóa nguồn thu, tiến hành kiểm soát chặt chẽ hơn nữa việc thu thuế, chống thất thu, trốn thuế, chuyển giá, sửa đổi chính sách thuế để hạn chế việc lạm dụng các ưu đãi thuế trong khu vực kinh tế tư nhân và FDI. Đẩy mạnh việc cổ phần hóa các DNNN, khắc phục tình trạng nhiều DNNN quản lý yếu kém, thua lỗ, gây thất thoát, lãng phí nguồn lực tài chính của Nhà nước.

Để từng bước giảm bội chi ngân sách, hướng đến cân bằng ngân sách, cùng với việc gia tăng nguồn thu, Nhà nước cần cắt giảm chi tiêu ngân sách, chủ động dành nguồn thu NSNN để trả nợ. Đối với chi thường xuyên, kiên quyết cắt giảm những khoản chi chưa thật cấp bách, chưa thật cần thiết như: Hội nghị, tham quan học tập, đoàn ra đoàn vào, lễ hội, khánh tiết, trợ giá... Về chi ĐTC, cũng cần xem xét cắt giảm các khoản chi chưa thật sự cấp bách như: Tượng đài, nhà lưu niệm, nhà truyền thống, quảng trường, hội trường, nhà làm việc cơ quan hành chính... .

Việc vay nợ để bù đắp bội chi ngân sách phải bảo đảm các chỉ tiêu an toàn nợ công và chủ động bố trí nguồn trả nợ đầy đủ, đúng hạn, từng bước thu hẹp việc vay nợ mới để trả nợ cũ. Các khoản vay mới chỉ được thực hiện sau khi đã đánh giá đầy đủ tác động đến quy mô nợ công, trong giới hạn các chỉ tiêu an toàn nợ công và khả năng trả nợ trong trung hạn và dài hạn, kiên quyết không dùng vốn vay nợ công để chi cho tiêu dùng.

Tài liệu tham khảo:

[1].Chính phủ Việt Nam, Quyết định 544/QĐ-TTg, ngày 20/4/2017, phê duyệt chương trình quản lý nợ công trung hạn 2016-2018

[2].Chính phủ Việt Nam, Quyết định 1130/QĐ-TTg, ngày 27/7/2020, phê duyệt chương trình quản lý nợ công 3 năm giai đoạn 2020-2022 và kế hoạch vay, trả nợ công năm 2020

[3].Chính phủ Việt Nam, Quyết định 856/QĐ-TTg, ngày 04/6/2021, phê duyệt chương trình quản lý nợ công 3 năm giai đoạn 2021-2023 và kế hoạch vay, trả nợ công năm 2021

[4].Vũ Đình Ánh (2012): “Mối quan hệ giữa đầu tư công và nợ công”, tạp chí Nghiên cứu kinh tế, số 409, tháng 6-2012, tr.15-23

[5].Nguyễn Thế Khang (2015): Tác động của đầu tư công đến tăng trưởng kinh tế Việt Nam, Tạp chí Tài chính số tháng 5/2015, Tr.53-55

[6].Phạm Hồ Việt Anh (2018): “Nâng cao hiệu quả công tác quản lý nợ công tại Việt Nam trong giai đoạn hiện nay”, Tạp chí Khoa học và kinh tế phát triển, trường Đại học Cần Thơ, số 3-2018, Tr.37-43

[7].Lê Thị Diệu Hiền, Trần Thị Cẩm Giang (2018), “Đánh giá tác động của đầu tư công đến an toàn nợ công tại Việt Nam”, https://tapchitaichinh.vn/, 19/12/2018

[8].Đinh Lâm Tấn, Nguyễn Hữu Khánh (2020): “Chiến lược nợ công ở Việt Nam: Những vấn đề đặt ra cho giai đoạn 2021-2030”, Tạp chí Thông tin Khoa học xã hội, số 6.2020, Tr. 12-20

[9]. Picarelli, M., O.; Vanlaer W.; Marneffe, W., (2019): “Does Public Debt Produce a Crowding out Effect for Public Investment in the EU?”, European Stability Mechanism Working Paper No. 36 (2019); https://papers.ssrn.com/, date 25/11/2021.

[10]. Anyanwu, A., A., (2020): “Debt-financed public investment in developing countries: Does the efficiency of public investment matter?”, https://www.preprints.org, date 25/11/2021,

[11]. Origin, C., K.; Nneka, O-U. ; Ubah, C., B.(2021): “Effect of Public Debt on Public Investment in Nigeria:1985-2018”, Asian Journal of Economics, Business and Accounting, 1 March 2021 https://www.journalajeba.com/, date 25/11/2021

[12]. Marmullaku, B.; Avdimetaj, K.; Haziri, A. (2021): “Impact of Public Investment Through Public Debt on Economic Growth: Empirical Analysis in European Countries in Transition” , Journal Transition Studies Review: Vol. 28 No. 2 (2021), https://transitionacademiapress.org/, date 25/11/2021.

[13]. Benayed, W.& Gabsi, F.,B. (2021): “Public debt, public investment, and economic growth in sub-Saharan Africa”, Journal: Économie appliquée:

2021-1. varia, https://classiques-garnier.com

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 9 năm 2022

ThS. Nguyễn Thanh Cai

Bài liên quan

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

3 ngày nữa, VinFast sẽ bước thêm một bước dài trong cuộc chơi toàn cầu

Kịch bản phiên sáng 26/6: Kiểm định vùng 1.370 điểm

Giá sầu riêng hôm nay 25/6: Mưa lớn khiến trái sượng hàng loạt, giá xuống thấp kỷ lục

Không phải ngân hàng, đây mới là nhóm dẫn sóng thị trường phiên 24/6

Dự báo giá tiêu ngày 25/6/2025: Giá nội địa "giậm chân", bao giờ hồi phục?

Kịch bản phiên chiều 24/6: VN-Index giằng co quanh mốc 1.370, chờ xác nhận từ dòng tiền lan tỏa

Doanh nghiệp địa ốc là đối tác số 1 của tập đoàn nhà ông Trump vừa mang tài sản công ty con đi thế chấp

- ô tô

- xổ số Đà Nẵng ngày 28 tháng 8

- Thị trường khí đốt

- Trong nước

- TP. Hồ Chí Minh

- Bộ Nông nghiệp và Phát triển nông thôn

- XSMB 26/10

- lãi suất

- Tỷ giá đồng ngoại tệ

- giá xăng dầu trong nước