Giữa bối cảnh tiêu dùng thắt chặt và thị trường nhiều biến động, CTCP Tập đoàn Masan (HoSE: MSN) đang cho thấy khả năng thích nghi linh hoạt nhờ chiến lược tập trung vào hàng thiết yếu và mở rộng hệ thống bán lẻ hiện đại.

Song song đó, doanh nghiệp còn đẩy mạnh tái cấu trúc, tối ưu danh mục đầu tư và hướng tới nâng cao giá trị cổ đông. Những chuyển động chiến lược này được kỳ vọng sẽ tạo xung lực tăng trưởng bền vững cho cổ phiếu MSN trong trung – dài hạn.

Lợi nhuận quý 1/2025 tăng 277%, bán lẻ giữ vai trò chủ lực

Trong quý 1/2025, Masan đạt doanh thu thuần hợp nhất 18.896 tỷ đồng (+0,2% YoY), lợi nhuận ròng thuộc cổ đông công ty mẹ đạt 394 tỷ đồng, tăng gấp gần 3,8 lần so với cùng kỳ. Động lực chính đến từ sự phục hồi của mảng tiêu dùng và hiệu quả vận hành từ chuỗi bán lẻ WinCommerce (WCM), cùng với biên lợi nhuận cải thiện ở Masan Consumer Holdings (MCH).

Doanh nghiệp cũng không còn ghi nhận doanh thu từ mảng khai khoáng MHT sau khi thoái vốn, từ đó giảm gánh nặng lỗ và cải thiện hiệu suất sinh lời. Tính riêng mảng tiêu dùng, các công ty con như MCH, MML đều duy trì mức tăng trưởng hai chữ số ở cả doanh thu và lợi nhuận.

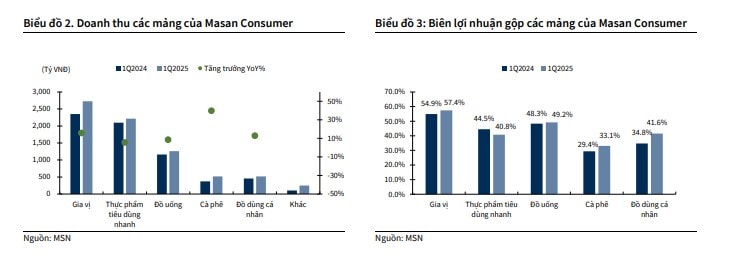

Tập trung ngành hàng thiết yếu, đẩy mạnh hiện diện kênh bán lẻ hiện đại

Trước áp lực từ chính sách thuế quan và tâm lý tiêu dùng thắt chặt, MSN chủ động điều chỉnh danh mục sản phẩm, tập trung vào các mặt hàng thiết yếu, tiện lợi và “đáng túi tiền”. WCM tiếp tục mở rộng với kế hoạch 400–700 cửa hàng trong năm 2025, tận dụng xu hướng chuyển dịch từ kênh truyền thống sang kênh hiện đại.

Đồng thời, người tiêu dùng có xu hướng ưu tiên hàng hóa rõ nguồn gốc, chất lượng, mở ra dư địa tăng trưởng cho các hệ thống bán lẻ có thương hiệu. Hiện các chuỗi hiện đại mới chiếm khoảng 16% thị phần, cho thấy tiềm năng lớn để MSN tiếp tục mở rộng thị phần trong giai đoạn tới.

Kỳ vọng đến từ IPO MCH và tái cấu trúc mảng phi cốt lõi

Một trong những sự kiện được kỳ vọng thúc đẩy giá trị cổ đông là kế hoạch niêm yết MCH trên HoSE vào cuối năm 2025, giúp tăng thanh khoản, cải thiện khả năng huy động vốn và nâng cao định giá.

Song song đó, MSN đang tái cấu trúc mảng khai khoáng – trong đó có CTCP Tài nguyên Masan (MSR). Trong quý 1/2025, MSR lỗ 222 tỷ đồng – thấp hơn đáng kể so với cùng kỳ năm trước nhờ thoái vốn MHT. Doanh nghiệp dự kiến tiếp tục giảm sở hữu tại mảng này để tập trung vào trụ cột tiêu dùng và bán lẻ – hướng đến hình mẫu doanh nghiệp thuần tiêu dùng.

Dự phóng và khuyến nghị đầu tư

Trong năm 2025, Masan được kỳ vọng tiếp tục ghi nhận tăng trưởng lợi nhuận nhờ biên lợi nhuận cải thiện rõ rệt từ các mảng tiêu dùng cốt lõi như MCH và WCM, cùng với chiến lược tái cấu trúc danh mục sản phẩm theo hướng thiết yếu, phù hợp với xu hướng tiêu dùng thắt chặt.

Việc chuyển sàn niêm yết MCH lên HOSE vào cuối năm nay sẽ đóng vai trò như một chất xúc tác giúp nâng cao thanh khoản, hỗ trợ tâm lý thị trường và góp phần cải thiện định giá toàn tập đoàn. Đồng thời, nỗ lực thoái vốn hoặc giảm tỷ trọng sở hữu tại MSR – mảng khai khoáng không còn là ưu tiên chiến lược – được kỳ vọng sẽ giúp tinh gọn cấu trúc tập đoàn, cải thiện hiệu quả sử dụng vốn và nâng cao lợi nhuận trên vốn chủ sở hữu.

Trên cơ sở đó, KBSV đưa ra mức giá mục tiêu 88.900 đồng/cổ phiếu cho MSN trong năm 2025, tương ứng mức tăng 28% so với giá đóng cửa ngày 13/6, đồng thời duy trì khuyến nghị mua với triển vọng trung – dài hạn tích cực.