Phân khúc khách hàng giàu có đang bùng nổ ở châu Á mang đến nhiều cơ hội mới cho lĩnh vực tài sản số

|

|

|

Báo cáo mới đây của Công ty tư vấn toàn cầu McKinsey cho biết, để khai thác cơ hội này, các nhà cung cấp dịch vụ sẽ cần nắm bắt công nghệ và nền tảng số hóa để không chỉ cung cấp những dịch vụ khách hàng mong đợi, mà còn đạt được năng suất và hiệu quả tốt hơn.

Báo cáo với tiêu đề “Công nghệ số và AI hỗ trợ quản lý tài sản: tiềm năng lớn ở châu Á” phát hành đầu tháng 2/2023 đã nhìn nhận sự phát triển của mảng tài sản hộ gia đình đang tăng nhanh trong khu vực. Báo cáo cũng chia sẻ cách thức các công ty quản lý tài sản nắm bắt cơ hội này như thế nào thông qua áp dụng phân tích dữ liệu và trí tuệ nhân tạo (AI) nhằm giảm chi phí, tăng khả năng tiếp cận khách hàng và cải thiện trải nghiệm trong toàn bộ vòng đời khách hàng.

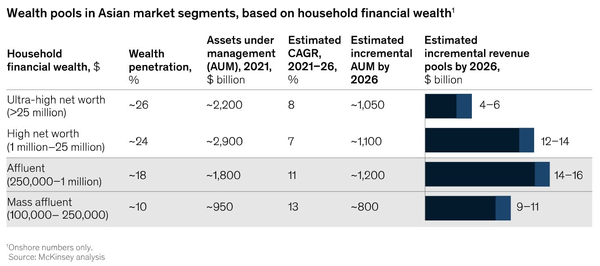

Vào năm 2021, khối tài sản có thể đầu tư được của hộ gia đình, từ 100.000 USD đến 1 triệu USD ở châu Á, đạt tổng cộng 2,7 nghìn tỷ USD. Báo cáo cho biết, con số này được dự đoán sẽ tăng vọt lên 4,7 nghìn tỷ USD vào năm 2026 khi thu nhập tiếp tục tăng trên toàn khu vực.

Những con số này ngụ ý, doanh thu tiềm năng tăng từ 20 tỷ USD đến 25 tỷ USD là một cơ hội lớn đối với các ngân hàng và công ty quản lý tài sản trong ngành dịch vụ tài chính.

|

|

Nhóm tài sản trong các phân khúc thị trường châu Á, dựa trên tài sản tài chính của hộ gia đình. Nguồn: McKinsey, tháng 2/2023 |

Để làm được điều này, các ngân hàng và công ty quản lý tài sản cần nắm bắt công nghệ và áp dụng “phương pháp tiếp cận toàn diện do AI dẫn dắt”.

Quản lý tài sản do AI dẫn dắt

Báo cáo cho biết, phương pháp tiếp cận này tập trung vào việc tận dụng phân tích dữ liệu và AI để nâng cao hiệu quả, tiếp cận những hiểu biết quan trọng và mang lại trải nghiệm vượt trội cho khách hàng, bao gồm 4 trụ cột chính: phân khúc khách hàng dựa vào phân tích, ảnh hưởng của tương tác số hóa, khả năng ra quyết định có hỗ trợ từ AI và công nghệ lõi cũng như mô hình hoạt động phù hợp.

Phân loại phân khúc khách hàng dựa vào phân tích là việc sử dụng dữ liệu để xác định phân khúc khách hàng chi tiết hơn. Mục tiêu cuối cùng ở đây là cung cấp các đề xuất được cá nhân hóa dựa trên nhu cầu cụ thể của một người, bao gồm: thái độ đối với rủi ro, sở thích tham gia số hóa so với hình thức tiếp xúc trực tiếp, mong muốn được tư vấn hoặc lập kế hoạch dịch vụ và nhiều biến số khác, thay vì chỉ tập trung vào các số liệu truyền thống như quy mô danh mục đầu tư và mức thu nhập.

Các ngân hàng và công ty quản lý tài sản cũng nên tìm cách cân bằng giữa tương tác cá nhân và tương tác số hóa, bởi các giải pháp giao diện người dùng sáng tạo có thể giúp cải thiện trải nghiệm khách hàng và năng suất nội bộ.

Công nghệ AI và phân tích dữ liệu có thể giúp tăng cường tương tác số hóa thông qua nền tảng di động, bằng cách cho phép hỗ trợ 24/7, kiểm tra tình hình tài chính, công cụ lập ngân sách và game hóa.

Đồng thời, các ứng dụng có thể được nâng cấp với các tính năng như đưa ra khuyến nghị đầu tư dựa trên phân tích, tối ưu hóa rủi ro, tái cân bằng danh mục đầu tư được cá nhân hóa và các chức năng quản lý danh mục đầu tư khác để cải thiện trải nghiệm của khách hàng.

Đối với các ngân hàng và công ty quản lý tài sản, AI và các công cụ số hóa có thể giúp điều chỉnh các dịch vụ phù hợp với nhu cầu cụ thể của khách hàng, cho dù đó là tiết kiệm, tư vấn đầu tư hoặc bảo hiểm, quản lý chi phí hoặc quản lý nợ, hay thu hoạch thất thu thuế. Đồng thời cải thiện năng suất, khả năng chăm sóc khách hàng theo quy trình đầu - cuối và cho phép tổng hợp tất cả dữ liệu khách hàng vào một single source of truth (SSOT) – một nguồn dữ liệu duy nhất và chuẩn xác về chân dung khách hàng.

Tuy nhiên, McKinsey lưu ý, để các ngân hàng và công ty quản lý tài sản khai thác triệt để tiềm năng của quản lý tài sản số do AI dẫn dắt, sẽ cần áp dụng công nghệ lõi và các lớp dữ liệu phù hợp. Như vậy, các nhà cung cấp có thể sẽ phải thuê ngoài một số dịch vụ hoặc chuyển đổi sang nền tảng điện toán đám mây để được hỗ trợ phân tích thời gian thực trên nhiều bộ dữ liệu.

Cơ hội chưa được khai thác

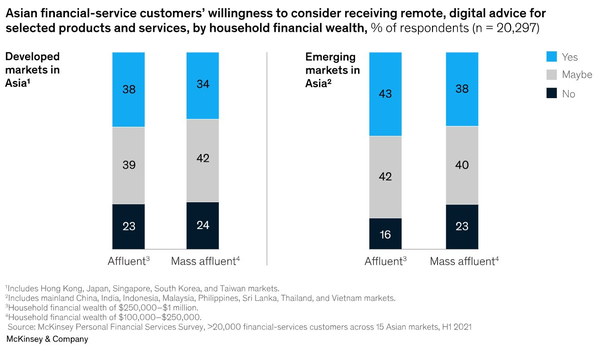

Ở châu Á, cơ hội quản lý tài sản số được chứng minh rõ ràng hơn bởi sự quan tâm của người tiêu dùng đối với các sản phẩm hỗ trợ công nghệ mới này.

Trong Khảo sát về Dịch vụ Tài chính Cá nhân năm 2021 của McKinsey, khoảng 80% người tiêu dùng khá giả và đại chúng ở châu Á cho biết sẽ hoặc có thể cân nhắc nhận dịch vụ tư vấn từ xa thông qua các kênh số hóa.

|

|

Mức độ sẵn lòng của khách hàng sử dụng dịch vụ tài chính châu Á trong việc cân nhắc nhận tư vấn số hóa từ xa cho các sản phẩm và dịch vụ được chọn, theo mức độ giàu có về tài chính của hộ gia đình, Nguồn: McKinsey, tháng 2/2023 |

Nhưng trên thực tế, mặc dù nhóm người tiêu dùng này sẵn lòng sử dụng các dịch vụ quản lý tài sản số, thị trường vẫn chưa được phục vụ đầy đủ và các sản phẩm không tạo ấn tượng.

Theo một báo cáo năm 2021 của KPMG về tình trạng quản lý tài sản số ở châu Á Thái - Bình Dương (APAC), về tổng thể, các dịch vụ kỹ thuật số chưa đáp ứng được kỳ vọng của khách hàng do các dịch vụ trực tuyến hạn chế và thiếu chức năng tùy chỉnh cũng như tự phục vụ.

Thêm nữa, một nghiên cứu năm 2022 của Accenture cho thấy, mặc dù hầu hết các nhà đầu tư hài lòng với lợi nhuận đạt được vào năm 2021, nhưng khoảng 30% nhà đầu tư trong cuộc khảo sát dự định rời bỏ công ty quản lý tài sản hiện tại của họ vào năm 2022.

Minh Ngọc -

Bài liên quan

Chuyển đổi số và an ninh mạng trong ngành logistics

igus® ra mắt robot hình người Iggy Rob: Giải pháp tự động hóa chi phí thấp cho sản xuất công nghiệp

Công bố Báo cáo “Nền kinh tế AI Việt Nam 2025”

Qualcomm ra mắt Trung tâm Nghiên cứu & Phát triển Trí tuệ Nhân tạo tại Việt Nam

Visa giới thiệu Click to Pay, nâng tầm trải nghiệm mua sắm trực tuyến cho người tiêu dùng Việt

Tháng 5, VTC Pay, MoMo và VNPay là 3 đơn vị thanh toán điện tử phổ biến nhất trên mạng xã hội

Hyundai Thành Công chính thức giới thiệu New Creta tại Việt Nam

Gen Z và cơn sốt mua hàng bằng cảm xúc: Mua vì thấy vui chứ không vì cần

Công nghệ Việt nhận diện chữ viết tay của Viettel AI nhận giải thưởng VIFOTEC

Skoda Việt Nam chính thức giới thiệu và công bố giá bán mẫu xe New Karoq

Chân dung đại gia Ninh Bình rót gần trăm nghìn tỷ để phá vỡ thế song mã của Hòa Phát và Formosa

Thủ tướng: Việt Nam tự tin, bản lĩnh để giữ cân bằng dựa trên nguyên tắc

Kịch bản phiên sáng 26/6: Kiểm định vùng 1.370 điểm

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Chào bán cổ phiếu giá chỉ bằng 1/25 thị trường mà vẫn "ế", DN này chạy đua với thời gian để duy trì công ty đại chúng

Cổ phiếu một hãng hàng không chờ “sóng lớn” sau báo cáo tài chính, nhà đầu tư dự báo biến động 7%

Giá cà phê hôm nay 24/6: Robusta và Arabica thế giới bật tăng, thị trường nội địa đi ngang

Doanh nghiệp lãi hơn 41.000 tỷ đồng đang nuôi kế hoạch xuất khẩu một lĩnh vực cực lạ

- HDC

- lãi suất điều hành

- Ngân hàng Shinhan

- xổ số miền Bắc12/6/2024

- giá iPhone 15 Plus tháng 2

- tham gia “Show của Đen”

- Bộ Công an

- giá khí đốt

- dự đoán xổ số miền nam

- giá sầu riêng Ri6