Phân tích một số chỉ tiêu tài chính của NHTM Việt Nam lọt top 1.000 ngân hàng hàng đầu thế giới

Tóm tắt: Lần đầu tiên trong Bảng xếp hạng 1000 ngân hàng hàng đầu thế giới năm 2022 trên Tạp chí uy tín The Banker của Financial Times Group (Anh) công bố có đến 18 ngân hàng thương mại (NHTM) của Việt Nam góp mặt. Điều này cho thấy các NHTM Việt Nam đang có những nỗ lực vượt bậc, đáng được ghi nhận bất chấp những ảnh hưởng tiêu cực từ đại dịch COVID.

Bài viết tìm hiểu các chỉ tiêu tài chính dùng để đánh giá xếp loại của The Banker đối với 18 NHTM Việt Nam có trong danh sách, đồng thời nêu một số khuyến nghị cho các NHTM Việt Nam.

Từ khóa: Top 1.000 global bank, The Banker, Financial Times Group, ranking, vốn cấp 1, tổng tài sản, lợi nhuận trước thuế, ROA, ROE

Analysis of some financial criteria of Vietnamese commercial banks in the top 1.000 world banks ranking

Abstract: For the first time, the Top 1.000 World Bank Ranking 2022 of the prestigious magazine The Banker of Financial Times Group (UK) called names of 18 commercial banks in Vietnam. This shows that despite negative effects from the COVID- 19 pandemic, Vietnamese commercial banks have been making outstanding efforts, worthy to be praised.

The article explores financial criteria used to evaluate 18 Vietnamese commercial banks listed in the Banker’s ranking, and also provides some recommendations for Vietnamese commercial banks.

Keywords: Top 1.000 world banks, The Banker, Financial Times Group, ranking, tier 1 capital, total assets, profit before tax, ROA, ROE

1. Tổng quan về bảng xếp hạng ngân hàng của The Banker

Bảng xếp hạng 1.000 ngân hàng hàng đầu thế giới của The Banker là thước đo tin cậy của ngành về quy mô ngân hàng, thông tin toàn diện về sức khỏe và sự thịnh vượng của ngành Ngân hàng trong hơn 50 năm qua. Phân tích hàng năm của The Banker về những thách thức và cơ hội mà ngành Ngân hàng phải đối mặt ở cấp độ toàn cầu, khu vực và quốc gia đã trở thành bài đọc cần thiết cho các ngân hàng, doanh nghiệp, cơ quan quản lý và nhà đầu tư.

Bảng xác định Top 1.000 ngân hàng lớn nhất và là hướng dẫn cuối cùng để xác định ngân hàng nào mạnh nhất trên thế giới. Các ngân hàng được xếp hạng từ 1 – 1.000 theo các điểm dữ liệu sau: Vốn cấp 1 (Tier 1 Capital: được tính theo định nghĩa của Basel), Tổng tài sản (Assets), Lợi nhuận trước thuế (Pre-tax profit), Tỷ suất sinh lời trên tài sản (ROA), Tỷ suất lợi nhuận trên vốn (ROE), Tỷ lệ tài sản vốn (Capital assets ratio).

Mô hình đề cập đến 30 tỷ lệ chính để chấm điểm và xếp hạng các ngân hàng, theo từng quốc gia, về hiệu quả hoạt động của ngân hàng trong 8 hạng mục sau: Tăng trưởng, Hiệu quả hoạt động, Lợi tức rủi ro, Tính ổn định, Khả năng sinh lời, Chất lượng tài sản, Tính thanh khoản, Đòn bẩy.

2. Xếp hạng các NHTM Việt Nam trong năm 2022

Các NHTM Việt Nam đang vượt lên chính mình

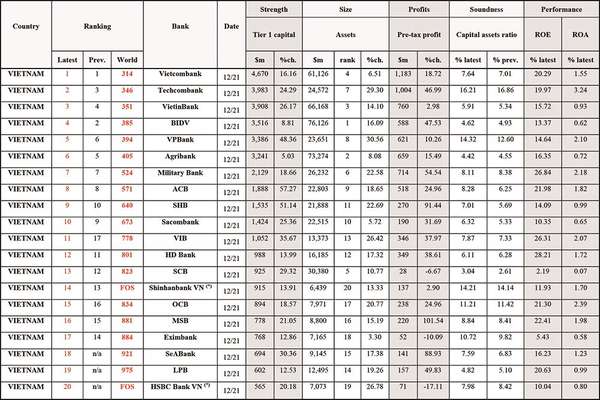

Năm 2022 đánh dấu một năm đột phá của ngành Ngân hàng Việt Nam. Hiện có đến 18 NHTM lọt vào Top 1.000 ngân hàng hàng đầu thế giới. Đứng đầu xếp hạng ngân hàng Việt Nam là Vietcombank, tăng 18 bậc so với năm 2021 từ vị trí 332 lên vị trí 314. Tiếp theo là Techcombank tăng 36 bậc từ thứ hạng 382 năm 2021 lên 346 trong năm 2022. Đứng thứ ba là VietinBank đã có sức tăng vượt bậc trong thang điểm xếp hạng từ thứ hạng 396 tăng thêm 45 bậc và đạt hạng 351 thế giới. Xếp thứ tư là BIDV, VPBank ở vị trí kế tiếp, ngay sau đó là Agribank. Một số ngân hàng TMCP có mức độ tăng bậc ấn tượng trong năm 2022 như: VPBank tăng 102 bậc; ACB tăng 157 bậc; SHB tăng 176 bậc; đáng kể nhất là VIB tăng 204 bậc, tăng mạnh từ hạng 982 thế giới năm 2021 lên hạng 778 trong năm 2022,…

Bảng 1: Bảng xếp hạng các NHTM tại Việt Nam trong năm 2022

|

| (Nguồn: www.thebankerdatabase.com) |

Ghi chú (*): Shinhan Bank Vietnam thuộc Shinhan Financial Group (Hàn Quốc) trong năm 2022 được xếp hạng 61/1.000; HSBC Bank Vietnam thuộc HSBC Holdings (UK) trong năm 2022 xếp hạng 8/1.000.

Mặc dù ảnh hưởng lớn bởi đại dịch COVID-19 nhưng thông qua bảng xếp hạng 18 NHTM Việt Nam là minh chứng rõ nét về khả năng phục hồi và kiên cường của ngành Ngân hàng bất chấp những khó khăn kinh tế và kinh tế vĩ mô đầy thách thức dai dẳng.

Vốn cấp 1 tại các NHTM

Theo định nghĩa Vốn cấp 1 của Basel 1 là vốn sẵn có chắc chắn và các khoản dự phòng được công bố gồm: vốn chủ sở hữu vĩnh viễn (vốn điều lệ hoặc vốn cổ phần phổ thông), vốn dự trữ đã công bố (lợi nhuận không chia); lợi ích thiểu số (minority interest) tại các công ty con có hợp nhất báo cáo tài chính; lợi thế kinh doanh (goodwill). Vốn cấp 1 về cơ bản là hình thức hoàn hảo nhất về vốn của một ngân hàng, khoản tiền mà ngân hàng đã lưu trữ để duy trì hoạt động thông qua tất cả các giao dịch rủi ro mà nó thực hiện, như đầu tư và cho vay. Theo quan điểm của cơ quan quản lí, vốn cấp 1 là thước đo nòng cốt về sức mạnh tài chính của một ngân hàng vì nó bao gồm vốn tự có.

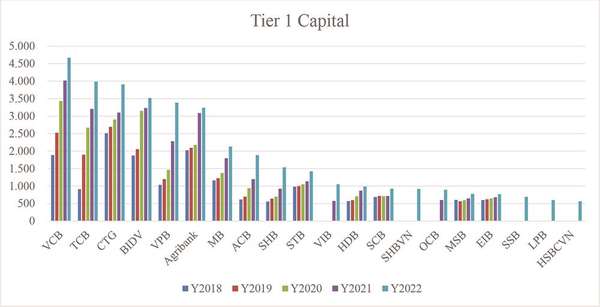

Vốn cấp 1 của các NHTM Việt Nam liên tục tăng trưởng tốt trong giai đoạn 5 năm trở lại đây. Tổng vốn cấp 1 trong năm 2022 của 18 NHTM đạt gần 36,4 tỷ đô la Mỹ (USD).

Biểu đồ 1: Vốn cấp 1 của các NHTM từ năm 2018-2022

ĐVT: triệu USD

|

| (Nguồn: tác giả tổng hợp từ www.thebankerdatabase.com) |

Ghi chú: Tác giả chỉ thống kê vốn cấp 1 của các NHTM khi lọt được vào Top 1.000 ngân hàng lớn nhất thế giới theo từng năm.

Tổng tài sản

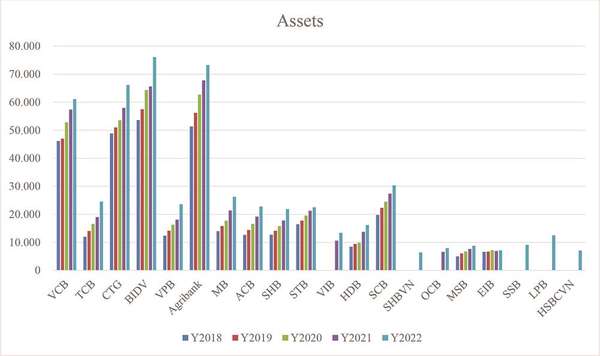

Tổng tài sản của 18 NHTM Việt Nam trong Top 1.000 trong năm 2022 đạt gần 524 tỷ USD, liên tục tăng trưởng trong 5 năm gần đây. Đứng đầu là BIDV với hơn 76 tỷ USD, tiếp đến là Agribank có tổng tài sản đạt hơn 73,2 tỷ USD, VietinBank đạt hơn 66 tỷ USD, Vietcombank đạt hơn 61 tỷ USD,… Bình quân tài sản của một NHTM Việt Nam hiện nay đạt khoảng 29,1 tỷ USD.

Biểu đồ 2: Tổng tài sản của các NHTM từ năm 2018-2022

ĐVT: triệu USD

|

| (Nguồn: tác giả tổng hợp từ www.thebankerdatabase.com) |

Ghi chú: Tác giả chỉ thống kê tổng tài sản của các NHTM khi lọt được vào Top 1.000 ngân hàng lớn nhất thế giới theo từng năm.

Lợi nhuận trước thuế

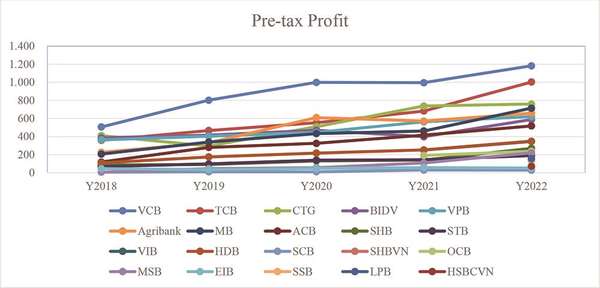

Lợi nhuận trước thuế của các NHTM trong Top 1.000 luôn tăng trưởng ấn tượng qua các năm: Năm 2018 đạt 2,8 tỷ USD; năm 2019 đạt 3,8 tỷ USD; năm 2020 đạt 4,9 tỷ USD; năm 2021 đạt 6 tỷ USD và năm 2022 đạt hơn 8 tỷ USD. Các NHTM của Việt Nam công bố tỷ lệ lợi nhuận trên tổng tài sản (ROA) trong năm 2022 đạt bình quân 1,44%; tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE) đạt bình quân 17,57%.

Biểu đồ 3: Lợi nhuận trước thuế của các NHTM từ năm 2018-2022

ĐVT: triệu USD

|

| (Nguồn: tác giả tổng hợp từ www.thebankerdatabase.com) |

Ghi chú: Tác giả chỉ thống kê lợi nhuận trước thuế của các NHTM khi lọt được vào Top 1.000 ngân hàng lớn nhất thế giới theo từng năm.

3. Một số khuyến nghị

Vốn cấp 1 và tổng tài sản tổng hợp toàn ngành đã tiếp tục ghi nhận sự tăng trưởng. Lợi nhuận trước thuế của các NHTM cũng đã tăng trở lại sau sự sụt giảm vào năm 2021 do ảnh hưởng bởi dịch COVID-19. Cùng với sự phát triển kéo theo những kỳ vọng thay đổi và sự cạnh tranh ngày càng gia tăng. Người tiêu dùng trẻ hơn, giàu có hơn muốn sự tiện lợi và một loạt công nghệ Fintech mới sẵn sàng tung ra nếu các ngân hàng không thực hiện. Câu hỏi đặt ra là các NHTM sẽ hoạt động như thế nào khi bước vào một thời kỳ thách thức mới với áp lực lạm phát gia tăng và bài toán hỗ trợ phục hồi và tăng trưởng kinh tế.

Thứ nhất, các NHTM cần tập trung triển khai quyết liệt lộ trình chuyển đổi số

Đầu tư vào đổi mới kỹ thuật số là điều bắt buộc. Thanh toán, cho vay và thu nợ - đây đều là những ví dụ về các quy trình sử dụng nhiều lao động đã chín muồi để tự động hóa. Cơ hội là có cho các ngân hàng Việt Nam tiếp tục phát triển - nhưng chỉ khi họ tiếp tục đổi mới.

Ngân hàng cần tiếp tục thực hiện hành trình chuyển đổi đầy tham vọng của mình. Sự xoay trục sang các sản phẩm và dịch vụ hỗ trợ kỹ thuật số của ngành Ngân hàng cần tiếp tục tạo động lực, khi ngân hàng cung cấp cho khách hàng các lựa chọn thuận tiện, toàn diện và an toàn để giao dịch từ xa, đặc biệt cần chú trọng lĩnh vực thanh toán kỹ thuật số.

Thứ hai, chuyển đổi toàn diện hoạt động ngân hàng bán lẻ với định hướng lấy khách hàng làm trọng tâm

Các NHTM cần tiếp tục thực hiện chuyển đổi mô hình hoạt động bán lẻ một cách mạnh mẽ, bền vững để mang đến các sản phẩm dịch vụ vượt trội trên nền tảng ứng dụng công nghệ mới, đáp ứng tối đa nhu cầu của khách hàng phù hợp với đặc thù của từng phân khúc.

Thứ ba, phát triển bền vững trên cơ sở quản trị rủi ro tốt nhất

Các NHTM cần đặt mục tiêu chiến lược là ngân hàng quản trị rủi ro tốt nhất theo chuẩn mực và thông lệ quốc tế, cần ưu tiên chú trọng đầu tư, phát triển công tác quản trị rủi ro.

Tài liệu tham khảo:

Website tham khảo:

https://www.thebanker.com

https://www.thebankerdatabase.com/index.cfm?fosystemction=lite.the_data

https://www.sbv.gov.vn/webcenter/contentattachfile/dDocName=SBV281414&filename=283182.doc

https://portal.vietcombank.com.vn/Investors/Pages/chi-tiet-nha-dau-tu.aspx?ItemID=1086&devicechannel=default

https://vnexpress.net/vietcombank-dung-trong-top-1-000-world-banks-ranking-2013-2843845.html

https://www.forbes.com/sites/jasonbisnoff/2022/04/13/the-worlds-best-banks-2022-as-covid-recedes-banks-get-a-boost-from-higher-rates-but-inflation-could-spoil-the-party/?sh=6bae6f8c298b

http://www.businesskorea.co.kr/news/articleView.html?idxno=97448

https://www.exus.co.uk/blog/southeast-asia-s-banks-are-growing-but-there-s-danger-ahead

https://thefinanser.com/2020/03/50-years-of-ranking-1000-banks

https://www.ibnews.com/2022/07/15/banker-top-1000-global-banks-anosystem/

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 17 năm 2022

ThS. Lê Thị Anh Quyên -

Bài liên quan

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Loại quả trong truyện cổ tích đang làm “đau đầu” nhà quản lý

VCFE 2025: Huy động nguồn lực tài chính, thúc đẩy đầu tư cho tăng trưởng xanh, chuyển đổi xanh

Vùng đô thị 121 tỷ USD sắp hình thành, Vingroup và THACO nhắm đến cuộc chơi dài hạn

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Bất động sản hồi phục, cổ phiếu ngân hàng này hứa hẹn hưởng lợi lớn

Nâng cao nhận thức về tài chính cá nhân, góp phần hạn chế hoạt động tín dụng đen

Thị trường biến động vì căng thẳng Trung Đông: Nhà đầu tư cá nhân nên làm gì?

Nhà thầu trung quốc tham chiến, dự án đường sắt 5,3 tỷ USD được "hồi sinh"?

- Phile cá tra đông lạnh

- khách Ấn Độ

- bất động sản

- 4/11/2023

- Tỷ giá USD ngân hàng

- xổ số miền Trung hôm nay

- VN-Index

- ACB ONE

- thị trường Australia

- PVP