PwC: Việt Nam cần đẩy mạnh các nỗ lực liên quan đến ESG

PwC vừa công bố báo cáo phát triển bền vững và chuyển đổi các cam kết thành hành động cụ thể - theo Nghiên cứu “Tính bền vững: Nắm vững các yêu cầu về báo cáo phát triển bền vững trên khắp châu Á - Thái Bình Dương và góc nhìn tổng quan về quá trình hiện tại”.

Tại báo cáo này, PwC phân tích về hoạt động phát triển bền vững của 50 công ty niêm yết hàng đầu theo vốn hóa thị trường được công bố vào năm 2020 và 2021 tại 13 nền kinh tế châu Á - Thái Bình Dương, bao gồm: Úc, Trung Quốc (đại lục), Hồng Kông, Ấn Độ, Indonesia, Nhật Bản, Malaysia, New Zealand, Philippines, Singapore, Đài Loan, Thái Lan và Việt Nam.

|

Báo cáo cho biết, mặc dù phần lớn các doanh nghiệp đã nhận thấy mức độ nghiêm trọng của các vấn đề khí hậu nhưng vẫn chưa tiến hành đưa các biện pháp đo lường khí hậu vào hoạt động kinh doanh và chiến lược của mình. Trong số 650 công ty được phân tích, 84% xem biến đổi khí hậu là một vấn đề liên quan đến bền vững. Tuy nhiên, chưa đến một nửa (41%) đã báo cáo các mục tiêu cơ hội hoặc rủi ro liên quan đến khí hậu và/hoặc công bố kết quả hoạt động của mình trên cơ sở tương quan với các mục tiêu này. Thêm vào đó, chỉ 36% báo cáo cách thức mà doanh nghiệp họ đã tích hợp các rủi ro liên quan đến khí hậu vào quản lý rủi ro tổng thể.

Ông Bee Han Theng, Chủ tịch kiêm Lãnh đạo dịch vụ ESG của PwC Việt Nam chia sẻ, nghiên cứu cho thấy so với các quốc gia khác tại châu Á - Thái Bình Dương, nhiều doanh nghiệp tại Việt Nam vẫn đang ở giai đoạn đầu trong hành trình ESG. Trong số 50 công ty niêm yết hàng đầu, chưa tới một nửa xem biến đổi khí hậu là vấn đề quan trọng và mới chỉ một phần ba công bố các rủi ro và cơ hội liên quan đến khí hậu.

"Điều này có nghĩa là các doanh nghiệp ở Việt Nam cần bắt kịp với kỳ vọng ngày càng gia tăng của các bên liên quan về giải pháp khí hậu cũng như tích hợp khí hậu vào chiến lược kinh doanh cốt lõi. Hơn nữa, việc bắt đầu sớm và xây dựng lộ trình báo cáo bền vững phù hợp có thể mang lại giá trị cho doanh nghiệp, đồng thời hỗ trợ doanh nghiệp đón đầu các tiêu chuẩn và kỳ vọng của các bên liên quan", ông Bee Han Theng nhấn mạnh.

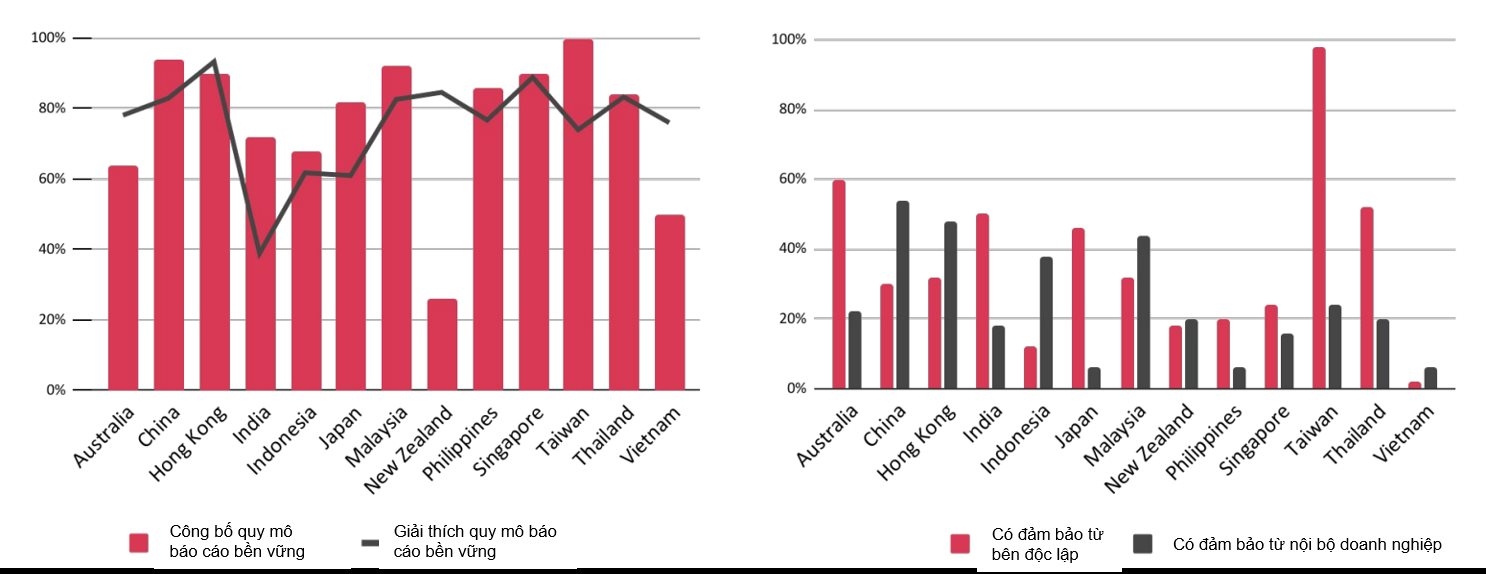

Nghiên cứu cho thấy một số kết quả đáng khích lệ. Hơn 80% công ty đã công bố các mục tiêu bền vững của họ, 75% chia sẻ về cấu trúc quản trị ESG của họ và 67% cho biết trách nhiệm của ban giám đốc đối với hoạt động bền vững. Tuy nhiên, vẫn còn nhiều điểm cần cải thiện về một số khía cạnh về quản trị và trách nhiệm ESG của cấp lãnh đạo. Cụ thể, chỉ 4% doanh nghiệp công bố đã thực hiện các khóa đào tạo liên quan đến ESG cho ban giám đốc của họ và chỉ 6% công bố mối liên hệ giữa hiệu quả chương trình ESG với thù lao của các giám đốc điều hành của họ.

Với thị trường ngày càng đòi hỏi thông tin về tác động bền vững của doanh nghiệp và kiến tạo giá trị, nghiên cứu này chỉ ra những cơ hội để doanh nghiệp củng cố niềm tin với nhà đầu tư và các bên liên quan. Theo đó, doanh nghiệp có thể tương tác và trao đổi tích cực hơn với các bên liên quan. Trong khi 81% doanh nghiệp có các kênh chia sẻ thông tin, nhưng chỉ 46% cho biết đã giải quyết các vấn đề mà các bên liên quan quan tâm. Ngoài ra, một cách khác để củng cố thêm niềm tin của nhà đầu tư là lập báo cáo phát triển bền vững đáng tin cậy. Hiện tại, chỉ có 7% doanh nghiệp cho biết họ đã đạt được sự đảm bảo từ bên độc lập cho các công bố ESG của họ.

Ông Nguyễn Hoàng Nam, Phó Tổng Giám đốc, lãnh đạo ESG, Dịch vụ Kiểm toán của PwC Việt Nam, cho biết, việc thực hành ESG phải bắt đầu từ việc phân tích rủi ro và cơ hội trước khi tích hợp các yếu tố ESG vào chiến lược và kế hoạch kinh doanh. Sau đó, kết quả hoạt động nên được đánh giá lại hàng năm. Khối lượng công việc này sẽ chỉ mang lại giá trị khi được công bố trong báo cáo phát triển bền vững cho các bên liên quan.

“Các doanh nghiệp cần xem xét các ý kiến đảm bảo, trong đó cần nêu rõ phạm vi công việc, tiêu chuẩn đảm bảo cần tuân theo và khối lượng công việc cần thực hiện. Điều này sẽ giúp củng cố niềm tin của nhà đầu tư thông qua báo cáo bền vững đáng tin cậy”, ông Nguyễn Hoàng Nam nhấn mạnh.

T.H

Bài liên quan

Cảnh báo mạo danh Hiệp hội Ngân hàng Việt Nam để lừa đảo, chiếm đoạt tài sản

Giải pháp nào để nợ xấu ngân hàng giảm xuống dưới 3%?

SHB cấp gói tín dụng cho doanh nghiệp thuộc chuỗi cung ứng đầu vào cho Kim Long Motor

Cơ chế thử nghiệm có kiểm soát trong hoạt động ngân hàng: Cần thêm những hướng dẫn chi tiết

Luật Việc làm (sửa đổi): Chính sách vay vốn ưu đãi cho nhóm yếu thế và lao động đi nước ngoài

CLB Pháp chế Ngân hàng tổ chức thành công Hội nghị Nhiệm kỳ VI

Khó khăn, thách thức pháp lý trong chuyển đổi số ngân hàng

TS. Nguyễn Quốc Hùng được vinh danh tại Diễn đàn Khoa học và Kinh tế Toàn cầu 2025

Tháng 6, người trẻ vay mua nhà ở xã hội hưởng lãi suất 6,1%/năm

VietinBank ra mắt giải pháp tài chính toàn diện cho nhà thầu xây lắp đầu tư công

Blockchain và AI sẽ kiểm soát rủi ro cho doanh nghiệp trong kỷ nguyên số

Công ty chứng khoán cảnh báo một điều giữa đà tăng mạnh của thị trường

Thứ trưởng Bộ Tư pháp Đặng Hoàng Oanh: Nỗ lực cao nhất bảo đảm tiến độ các nhiệm vụ được giao về sửa đổi Hiến pháp

Giá cà phê hôm nay 1/6/2025, trong nước tiếp tục giảm nhẹ

Thủ tướng: Phải giải quyết các kiến nghị của doanh nghiệp trong 2 tuần

PNJ phản hồi sau kết luận thanh tra, hồ sơ vụ việc đã được chuyển Bộ Công an xác minh

Khu công nghiệp Việt cần gì để bước vào 'cuộc đua' FDI chất lượng cao?

- kết quả xổ số Quảng Ngãi hôm nay

- mở rộng hợp tác đầu tư

- Giá vàng nhẫn

- Dự án điện gió

- tỷ giá AUD hôm nay 1/11/2023

- giá hồ tiêu thế giới

- thị trường chứng khoán

- Quãng Ngãi

- giá xe SYM MMBCU

- KQXSBP