Tác động của công bố thông tin tới rủi ro hệ thống của các công ty niêm yết trên thị trường chứng khoán Việt Nam

Tóm tắt: Mục đích của nghiên cứu là xem xét mối liên hệ giữa công bố thông tin và rủi ro hệ thống của các công ty phi tài chính niêm yết lớn nhất trên 2 Sở giao dịch chứng khoán Việt Nam. Dữ liệu được thu thập từ báo cáo thường niên của các công ty niêm yết trong VN30 và HNX30 từ năm 2018 đến 2022 để xây dựng chỉ số công bố thông tin (DS). Nghiên cứu sử dụng phương pháp cơ bản để ước tính hệ số beta (rủi ro hệ thống) của các công ty. Kết quả nghiên cứu cho thấy, có mối quan hệ ngược chiều giữa mức độ công bố thông tin tới rủi ro hệ thống của công ty. Vì vậy, các công ty cần tích cực tăng cường công bố thông tin để giúp giảm thiểu rủi ro cho nhà đầu tư. Kết quả nghiên cứu đưa ra hàm ý đối với các nhà quản lý và đầu tư nhằm tăng cường cung cấp thông tin, nâng cao tính minh bạch của hoạt động công ty niêm yết trên thị trường chứng khoán Việt Nam.

Từ khóa: Công bố thông tin, rủi ro tài chính, rủi ro hệ thống, công ty niêm yết, thị trường chứng khoán Việt Nam

IMPACT OF INFORMATION DISCLOSURE ON SYSTEMIC RISKS OF LISTED COMPANIES ON THE VIETNAMESE STOCK MARKET

Abstract: The aim of the study is to examine the linkage between disclosure and systemic risk of the largest listed non-financial companies on the two Vietnam Stock Exchanges. Data was collected from annual reports of listed companies in VN30 and HNX30 from 2018 to 2022 to develop the information disclosure index (DS). The study uses the basic methodology to estimate the beta (systemic risk) of companies. The results of the study show that there is an inverse relationship between the level of disclosure and systemic risk of the company. Therefore, companies need to actively disclose information to help minimize risks for investors. The results of the study have implications for regulators and investors to enhance the provision of information, improve the transparency of listed companies’ activities on the Vietnamese stock market.

Key words: Disclosure, financial risk, systemic risk, listed company, Vietnam stock market

1. GIỚI THIỆU

Những nghiên cứu trước đây đã tìm thấy mối quan hệ giữa việc công bố thông tin và rủi ro hệ thống. Việc công bố thông tin có ý nghĩa và chất lượng sẽ giúp nhà đầu tư có cái nhìn rõ hơn về tình hình hoạt động và tài chính của công ty, từ đó nâng cao khả năng ra quyết định lựa chọn cổ phiếu phù hợp đưa vào danh mục đầu tư, giúp giảm thiểu rủi ro trong việc lựa chọn cổ phiếu. Bài viết cũng cho thấy mức độ công bố thông tin của công ty càng cao thì rủi ro hệ thống càng giảm, mang lại cho nhà đầu tư sự bảo vệ và an toàn hơn khi đầu tư.

Nghiên cứu sử dụng mô hình dựa trên cách tiếp cận “beta cơ bản”, trong đó ước tính beta có đòn bẩy sử dụng dữ liệu thứ cấp từ báo cáo tài chính, số liệu thống kê và hồi quy của ngành (Damo-daran, 2014).

Số liệu từ các công ty phi tài chính niêm yết tại Việt Nam nằm trong rổ VN30 và HNX30 được lựa chọn đại diện cho các công ty niêm yết lớn nhất tại 2 Sở giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) và Sở giao dịch chứng khoán Hà Nội (HNX). Các tổ chức tài chính (ngân hàng) không được đưa vào nghiên cứu do sự khác biệt trong cơ cấu vốn, loại hình kinh doanh đặc thù cũng như cách trình bày báo cáo tài chính khác biệt hơn hẳn so với các doanh nghiệp nằm ngoài lĩnh vực tài chính. Ngoài ra, các tổ chức tài chính còn có những rủi ro riêng trong hoạt động kinh doanh, điều này cũng có nghĩa là việc chia sẻ thông tin rủi ro sẽ khác biệt đáng kể.

2. Tổng quan nghiên cứu và cơ sở lý thuyết

Theo lý thuyết tín hiệu (Signaling theory), công bố thông tin là một cơ chế để doanh nghiệp giao tiếp với công chúng. Mục đích chính của việc công bố thông tin là để cho các nhà đầu tư và khách hàng thấy được giá trị và hiệu quả hoạt động của doanh nghiệp (Spence, 1973). Suy cho cùng, việc giảm sự bất cân xứng thông tin là để giúp doanh nghiệp duy trì lợi thế cạnh tranh của mình (Bae và các cộng sự, 2018) nên các do-anh nghiệp có xu hướng công bố thông tin tốt cho công chúng. Điều này sẽ thúc đẩy các doanh nghiệp nâng cao hiệu quả hoạt động để có thông tin tích cực nhằm tăng mức độ công bố thông tin, từ đó sẽ nâng cao giá trị doanh nghiệp.

Công bố thông tin đóng vai trò then chốt trong việc giúp đỡ các nhà đầu tư trong việc ra quyết định đầu tư vào một doanh nghiệp niêm yết. Công bố thông tin có thể được chia thành 2 loại chính: công bố thông tin bắt buộc (Mandatory Disclosure - MD) và công bố thông tin tự nguyện (Voluntary Disclosure - VD). MD là thông tin mà các doanh nghiệp bắt buộc phải công bố, ví dụ như báo cáo thường niên, để tuân thủ các quy định của thị trường chứng khoán cũng như quy định của thị trường. Trong khi đó, VD là việc các doanh nghiệp “tự nguyện” tiết lộ thêm thông tin nhằm tạo thêm niềm tin cho nhà đầu tư, ví dụ như những thông tin tích cực như các dự án doanh nghiệp mới ký kết triển khai; hay kết quả kinh doanh vượt trên mức dự đoán.

Diamond và Verrecchia (1991) đã điều tra tác động của việc công bố thông tin đối với chứng khoán doanh nghiệp. Kết quả cho thấy, mức độ công bố thông tin cao hơn từ các doanh nghiệp lớn sẽ làm tăng tính thanh khoản của chứng khoán của họ, điều này được giải thích rằng các nhà giao dịch tổ chức lớn đặc biệt có tác động làm giảm đáng kể tình trạng bất cân xứng thông tin. Các nghiên cứu thực nghiệm của Healy et al. (1999) và Leuz và Verrecchia (2000) cũng ủng hộ kết luận trên.

Tại Việt Nam, khi công bố thông tin doanh nghiệp, báo cáo thường niên là nguồn thông tin bao quát và quan trọng mà các doanh nghiệp niêm yết bắt buộc phải lập theo “khung” quy định tại Thông tư 96/2020/TT-BTC do Bộ Tài chính Việt Nam ban hành. Theo đó, các doanh nghiệp niêm yết có nghĩa vụ công khai một số thông tin nhất định bao gồm cấu trúc doanh nghiệp, tình hình tài chính, hoạt động đầu tư và Môi trường-Xã hội-Quản trị (ESG); tuy nhiên, các doanh nghiệp khác nhau sẽ có mức độ tuân thủ các tiêu chí đó khác nhau. Nói một cách đơn giản, một doanh nghiệp có thể tự nguyện tiết lộ nhiều thông tin có giá trị trong báo cáo thường niên của mình hơn những doanh nghiệp khác. Sự khác biệt này có thể xuất phát từ nhu cầu công bố thông tin về bản thân doanh nghiệp. Các doanh nghiệp có tiềm năng tăng trưởng sẽ có xu hướng bổ sung thêm thông tin trong báo cáo tài chính để thu hút nhà đầu tư, trong khi các doanh nghiệp không có tiềm năng tăng trưởng sẽ chỉ tuân thủ yêu cầu tối thiểu về công bố thông tin theo luật định và không đưa ra bất kỳ thông tin nào khác. Do đó, nhóm tác giả coi báo cáo tài chính của doanh nghiệp là nguồn chính cho cả MD và VD. Trong bài viết này, nhóm tác giả sẽ sử dụng mô hình chấm điểm công bố thông tin do Đặng Anh Tuấn và cộng sự (2022) phát triển, trong đó sử dụng báo cáo thường niên của các doanh nghiệp niêm yết làm đầu vào để đo lường mức độ công bố thông tin của công ty.

Rủi ro của một cổ phiếu niêm yết được chia thành 2 loại: rủi ro hệ thống và rủi ro phi hệ thống. Rủi ro hệ thống là những rủi ro tác động từ toàn bộ thị trường, trong khi rủi ro phi hệ thống đề cập đến những yếu tố bắt nguồn từ bên trong tổ chức, trong cơ chế hoạt động của tổ chức, chẳng hạn như rủi ro thanh khoản, rủi ro tín dụng, thông tin bất cân xứng… Từ góc độ nhà đầu tư, họ không thể mong đợi được đền bù khi gánh chịu rủi ro phi hệ thống vì chúng có thể được giảm bớt bằng cách đa dạng hóa danh mục tài sản. Ngược lại, rủi ro hệ thống (hoặc rủi ro thị trường) không thể được loại bỏ bằng cách đa dạng hóa danh mục đầu tư.

Khi một doanh nghiệp có mức độ công bố thông tin tốt, doanh nghiệp đó có thể giảm thiểu rủi ro bất cân xứng thông tin cũng như rủi ro biến động giá cổ phiếu trên thị trường, tăng tính thanh khoản của cổ phiếu, từ đó ảnh hưởng đến chi phí vốn cổ phần và giá trị của doanh nghiệp (Ngô Thu Giang, 2014). Tuy nhiên, mặc dù các doanh nghiệp bằng cách nào đó có thể tránh được những rủi ro phi hệ thống như vậy bằng cách nâng cao mức độ công bố thông tin, nhưng vẫn cần nhiều nghiên cứu hơn để làm sáng tỏ tác động của việc công bố thông tin đối với rủi ro hệ thống của doanh nghiệp niêm yết. Các nghiên cứu lý thuyết ủng hộ giả thuyết rằng tồn tại mối liên hệ ngược chiều giữa mức độ công bố thông tin và rủi ro tài chính của doanh nghiệp, bao gồm cả rủi ro hệ thống. Cụ thể hơn, việc công bố thông tin nhiều hơn sẽ nâng cao tính thanh khoản của thị trường cũng như tăng nhu cầu về chứng khoán doanh nghiệp, từ đó giảm chi phí vốn cổ phần, thông qua giảm chi phí giao dịch (Demsetz, 1968; Copeland và Galai, 1983; Glosten và Milgrom, 1985; Amihud và Mendelson, 1986 và Diamond và Verrecchia, 1991). Việc xem xét nghiên cứu thực nghiệm cũng đưa ra những kết quả phù hợp với kết quả này (ví dụ, Healy và cộng sự, 1999; Leuz và Verrecchia, 2000; Hail, 2002; Botosan và Plumlee, 2002).

Về mối liên quan giữa mức độ công bố thông tin và beta, Hassan và các cộng sự (2011) đã nghiên cứu các doanh nghiệp niêm yết trên Sở giao dịch chứng khoán Ai Cập, nơi họ tuân theo Chuẩn mực kế toán quốc tế (IAS). Mặc dù việc thực thi Chuẩn mực vẫn còn yếu, nhưng nhóm nghiên cứu tin rằng những tiêu chuẩn đó vẫn có ảnh hưởng nhất định. Hồi quy beta về mức độ công bố tự nguyện, kết quả của nghiên cứu “nói chung cho thấy mối quan hệ tiêu cực giữa mức độ công bố thông tin tự nguyện và beta, phù hợp với dự đoán về mô hình thông tin không cân xứng và lý thuyết về hậu quả kinh tế của việc tăng cường công bố thông tin”.

3. Công bố thông tin và rủi ro hệ thống của doanh nghiệp

Nghiên cứu của Kissings (2016) đã chỉ ra: các công ty có mức độ đòn bẩy tài chính cao thường có xu hướng hạn chế mức độ công bố thông tin; các công ty có quy mô lớn thường công bố thông tin đầy đủ hơn các công ty khác; các công ty có quy mô nhỏ và các doanh nghiệp có tỷ lệ giá trị thị trường trên giá trị sổ sách cao thường có mức độ công bố thông tin tốt hơn. Nghiên cứu thực nghiệm của họ cho thấy mức độ công bố thông tin toàn diện hơn của các tổ chức kinh doanh có tác động tích cực trong việc giảm rủi ro tài chính. Bên cạnh đó, thông tin bất cân xứng gây ra sự không chắc chắn và cải thiện chất lượng công bố thông tin như một công cụ để giảm chi phí vốn cổ phần và chi phí liên quan đến huy động vốn (Cordella và Yeyati (1998), Baumann và Nier (2003)).

Những thông tin không chắc chắn về doanh nghiệp sẽ khiến nhà đầu tư thận trọng hơn khi đưa ra quyết định đầu tư hoặc nhà đầu tư sẽ đòi hỏi lợi nhuận cao hơn và chênh lệch lớn giữa giá chào mua và giá chào bán cổ phiếu khi nhà đầu tư yêu cầu bù đắp cho chi phí giao dịch tăng cao do thiếu thông tin, tăng chi phí vốn cổ phần (Amihud và Mendelson, 1986). Do đó, bằng cách công bố thông tin toàn diện, doanh nghiệp có thể giảm yếu tố lựa chọn ngược trong quyết định đầu tư cho nhà đầu tư và giảm chi phí vốn cổ phần (Diamond và Verrecchia, 1991), từ đó giảm tác động của rủi ro hệ thống đối với doanh nghiệp. Điều này cũng đã được thực chứng bởi Klein và Bawa (1976), Barry và Brown (1985), Coles và Loewenstein (1988), Handa và Linn (1993), Coles et al. (1995). Clarkson và cộng sự (1996) lập luận rằng, việc công bố thông tin nhiều hơn có thể làm giảm chi phí vốn cổ phần thông qua việc giảm tác động của rủi ro không thể đa dạng hóa ước tính. Trong điều kiện thị trường hiệu quả khi mọi thông tin được phản ánh đầy đủ vào giá cổ phiếu, các nhà đầu tư sẵn sàng tăng cầu về chứng khoán doanh nghiệp. Tuy nhiên, tình trạng bất cân xứng thông tin do chất lượng thông tin công bố của doanh nghiệp kém dẫn đến việc đánh giá sai giá trị thực của chứng khoán doanh nghiệp. Tình trạng này khiến nhà đầu tư khó có thể đưa ra mức lợi nhuận kỳ vọng chính xác cho những rủi ro mà doanh nghiệp gặp phải và nhà đầu tư sẽ yêu cầu mức bù rủi ro cao hơn cho tính không chắc chắn về hoạt động của do-anh nghiệp. Điều này cũng tương đương với thực trạng là giá thị trường của doanh nghiệp có mức độ công bố thông tin minh bạch được thị trường đánh giá cao hơn so với doanh nghiệp có mức độ công bố thông tin thấp. Vì vậy, những công ty có mức độ công bố thông tin tốt có thể giảm thiểu phần nào rủi ro cho nhà đầu tư vào doanh nghiệp thông qua việc làm giảm ảnh hưởng rủi ro của thị trường chung tới rủi ro của doanh nghiệp.

4. PHƯƠNG PHÁP NGHIÊN CỨU

Damodaran (2014) nêu 3 cách tiếp cận để ước lượng rủi ro cổ phiếu: ước tính hệ số beta dựa vào số liệu chỉ số chứng khoán và giá cổ phiếu, ước tính hệ số beta cơ bản, và ước tính hệ số beta theo số liệu kế toán. Nghiên cứu này sử dụng cách ước lượng hệ số beta căn bản. Cách tiếp cận thứ ba không thực hiện được do không đủ số liệu. Ngô Thu Giang và cộng sự (2023) áp dụng 2 cách tiếp cận: beta cơ bản và beta dựa theo giá thị trường của cổ phiếu, trong đó ước lượng hệ số beta dựa vào giá thị trường của cổ phiếu không thu được kết quả mong đợi, do vậy trong bài viết này chỉ thực hiện ước tính beta cơ bản của công ty.

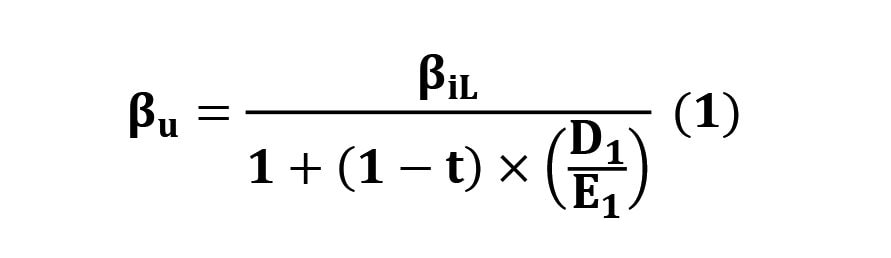

Việc ước tính beta cơ bản của một công ty phụ thuộc vào các lựa chọn của công ty về lĩnh vực hoạt động, tỷ lệ đòn bẩy hoạt động và mức độ đòn bẩy tài chính sử dụng. Hệ số beta của một công ty được xác định bởi:

(1): Loại hình kinh doanh của công ty

(2): Đòn bẩy tài chính của công ty.

Sau khi ước lượng hệ số beta căn bản của công ty, chỉ số công bố thông tin (DS) được xây dựng và xác định dựa theo các thông tin được công bố trong báo cáo thường niên của công ty.

Mô hình nghiên cứu:

β = α1+ α2*DS (1)

Trong đó: β = Hệ số beta,

DS = Chỉ số công bố thông tin

5. Thu thập và xử lý dữ liệu

5.1. Thu thập dữ liệu

Số liệu từ báo cáo thường niên của các công ty phi tài chính nằm trong chỉ số VN30 và HNX30 trong giai đoạn 2018-2022 được thu thập và xử lý. Số lượng các công ty phi tài chính trong rổ VN30 và HNX30 là 43 công ty. Tuy nhiên, trong quá trình thu thập dữ liệu, có 5 công ty có mức độ công bố thông tin không đầy đủ trong thời gian nghiên cứu nên bị loại, chỉ còn 38 công ty được đưa vào nghiên cứu.

Theo Damodaran (2014), hệ số beta cơ bản được tính toán từ 2 biến: (1) Loại hình kinh doanh, (2) Đòn bẩy tài chính của công ty. Cách thu thập dữ liệu cho 2 biến này được thực hiện như sau:

(1) Loại hình kinh doanh:

Các công ty có đặc điểm hoạt động mang tính chu kỳ được kỳ vọng có hệ số beta cao hơn các công ty hoạt động không mang tính chu kỳ. Ví dụ, công ty hoạt động trong lĩnh vực bất động sản, ô tô sẽ nhạy cảm với tình hình kinh tế sẽ có hệ số beta cao hơn so với các công ty liên quan tới sản xuất thực phẩm.

38 công ty trong mẫu được chia thành 23 nhóm ngành dựa trên phân loại của Vietstock: theo tiêu chuẩn NAICS 2007 (Hệ thống phân loại ngành công nghiệp Bắc Mỹ) để áp dụng cho phân loại ngành vì tính phổ biến, toàn diện cao, được nhiều tổ chức quốc tế hỗ trợ, có nhiều điểm tương đồng với hệ thống ngành VSIC 2007 của Việt Nam và có trật tự logic cao trong cách sắp xếp ngành. Nhóm tác giả tiến hành thu thập dữ liệu beta của tất cả các công ty trong từng nhóm ngành được công bố trên Vietstock để ước lượng beta bình quân toàn ngành (hệ số beta ngành có đòn bẩy). Dữ liệu về tỉ lệ nợ/vốn chủ sở hữu (D/E) bình quân ngành cũng được tính toán tương tự. Tiếp theo, nhóm tác giả ước lượng hệ số beta ngành không có đòn bẩy thông qua Công thức (1):

Trong đó:

βu: Hệ số beta không có đòn bẩy của ngành mà công ty đó kinh doanh

βiL: Hệ số beta trung bình ngành có đòn bảy

D1/E1: tỉ lệ nợ chia vốn chủ sở hữu bình quân ngành

t: tỉ lệ thuế thu nhập doanh nghiệp

(Thuế suất TNDN=20% theo Điều 11 Thông tư 78/2014/TT-BTC).

(2) Đòn bẩy tài chính của công ty:

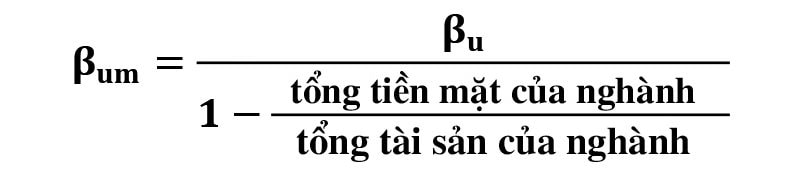

Đầu tư vào tiền mặt và chứng khoán dễ bán được xem là có mức độ rủi ro không đáng kể nên có hệ số beta gần bằng 0. Do đó, hệ số beta ngành không có đòn bẩy mà nhóm tác giả ước lượng được ở trên có thể bị ảnh hưởng bởi lượng tiền mặt nắm giữ bởi các công ty có trong ngành. Để có được hệ số beta loại bỏ tác động của tỉ lệ tiền mặt nắm giữ, nhóm tác giả tiếp tục thực hiện ước lượng beta qua công thức:

Beta không có đòn bẩy được điều chỉnh tiền mặt= beta không có đòn bẩy/ (1- tỉ lệ tiền mặt/ tổng tài sản bình quân ngành)

Với giả định các yếu tố khác không đổi, việc tăng đòn bẩy tài chính sẽ làm tăng beta vốn chủ sở hữu của một công ty. Việc trả lãi đều đặn trên nợ sẽ làm tăng thu nhập trên mỗi cổ phiếu trong thời kỳ thịnh vượng nhưng lại giảm thu nhập trên cổ phiếu trong thời kỳ suy thoái. Đòn bẩy cao hơn làm tăng biến động của thu nhập trên mỗi cổ phiếu và nâng cao rủi ro liên quan đến việc đầu tư vào vốn chủ sở hữu của công ty. Việc sử dụng nợ sẽ tạo ra lá chắn thuế cho công ty và mối quan hệ giữa các tham số được thể hiện trong Công thức (2).

Trong đó:

βL: Hệ số beta không có đòn bẩy của ngành mà công ty đó kinh doanh

βum: Hệ số beta trung bình ngành có đòn bảy

t: Tỉ lệ thuế thu nhập doanh nghiệp

D/E: Tỉ lệ nợ trên vốn chủ sở hữu

Để xác định Chỉ số Công bố Thông tin (DS), một bộ tiêu chí đánh giá mức độ thông tin được công bố trong Báo cáo thường niên đã được xây dựng. Bộ tiêu chí này được xây dựng bằng cách kết hợp Thông tư 155/2015/TT-BTC, Thông tư 96/2020/TT-BTC với các tiêu chí được nêu trong Standard and Poors (2003) và Botosan (1997). Chi tiết về Chỉ số Công bố Thông tin được dựa theo Đặng Anh Tuấn và ctg. (2023).

5.2 Xử lý dữ liệu

Microsoft Excel được sử dụng để tính toán một số chỉ số tài chính ban đầu không có trong Báo cáo tài chính. Phần mềm Stata 13.0 được sử dụng để thực hiện phân tích hồi quy và tiến hành các kiểm tra quan trọng, bao gồm phân tích thống kê mô tả, phân tích hệ số tương quan Pear-son, mô hình hồi quy OLS gộp, phân tích thay đổi phương sai và đánh giá tương quan.

5.3. Thống kê mô tả mẫu

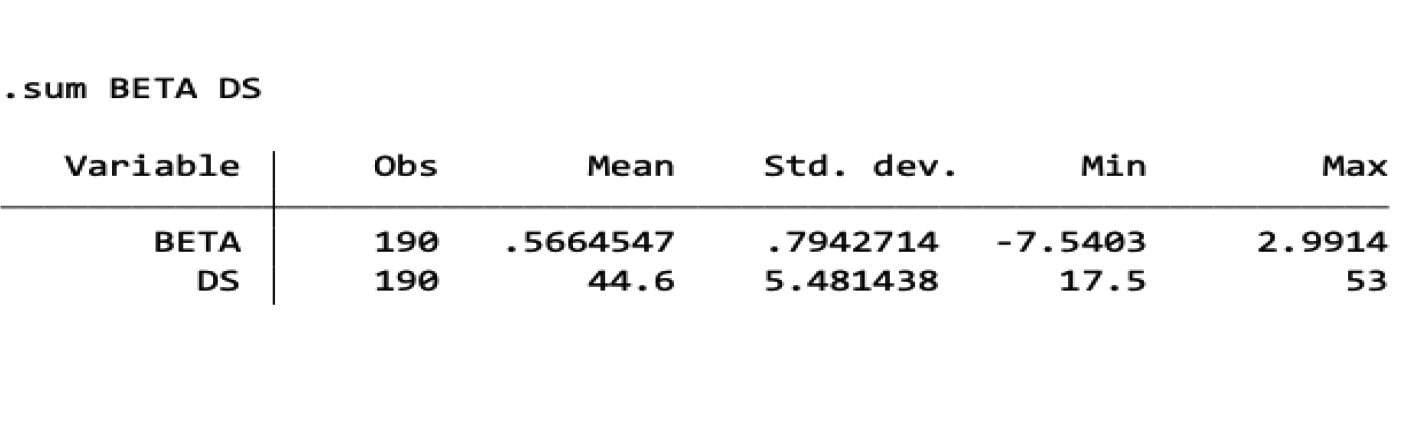

Thông qua phân tích thống kê, beta trung bình của các công ty là 0,56, với điểm thấp nhất là -7,5 và cao nhất là 2,99, độ lệch chuẩn đạt 0,8. Chỉ số tiết lộ Công bố thông tin (DS) là 44,6, với mức tối thiểu là 17,5 và tối đa là 53, độ lệch chuẩn là 5,5.

Bảng 1. Mô tả thống kê về beta cổ phiếu và chỉ số công bố thông tin

6. KẾT QUẢ VÀ THẢO LUẬN

6.1. Phân tích tương quan

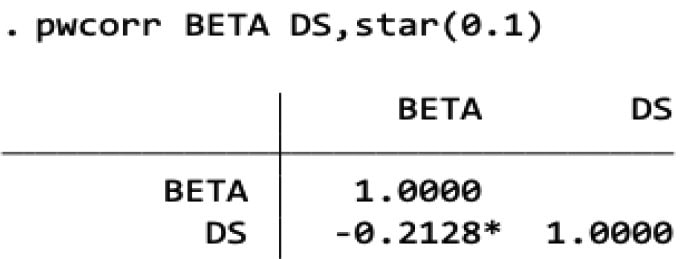

Trong mô hình, biến DS có tương quan nghịch ở mức -0,2128 với Beta, đạt mức ý nghĩa là 10%

Bảng 2. Hệ số tương quan

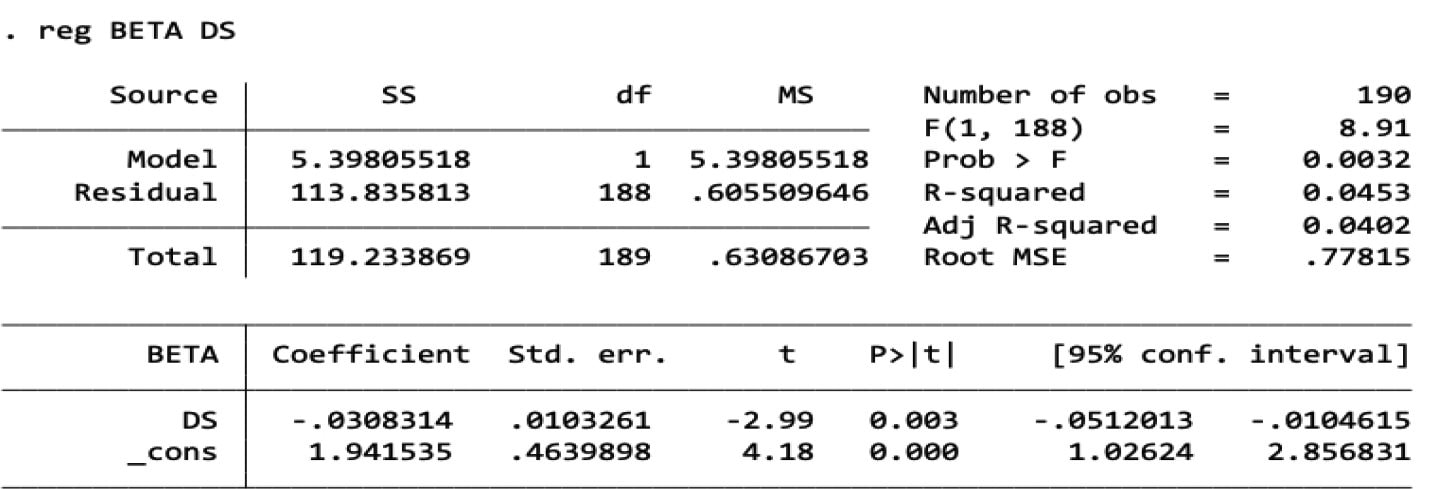

6.2. Kết quả phân tích hồi quy

Kết quả hồi quy bằng mô hình hồi quy OLS (Bảng 3) cho thấy biến: chỉ số công bố thông tin (DS), có tác động ngược chiều đến rủi ro hệ thống của 38 doanh nghiệp niêm yết có vốn hóa và thanh khoản cao trên thị trường chứng khoán Việt Nam.

Bảng 3. Kết quả hồi quy bằng mô hình hồi quy OLS

Mô hình nghiên cứu có ý nghĩa về thống kê. Tuy nhiên, nhóm tác giả nghi ngờ về tính vững của hệ số ước lượng thông qua mô hình hồi quy OLS. Để lựa chọn mô hình hiệu quả nhất cho nghiên cứu, nhóm tác giả thực hiện các kiểm định sau đây:

Kiểm định F: Bác bỏ H0, mô hình FEM phù hợp hơn mô hình OLS

Kiểm định Breusch-Pagan: Bác bỏ H0, mô hình REM phù hợp hơn mô hình OLS

Kiểm định Hausman: Bác bỏ H0, mô hình FEM phù hợp hơn mô hình REM

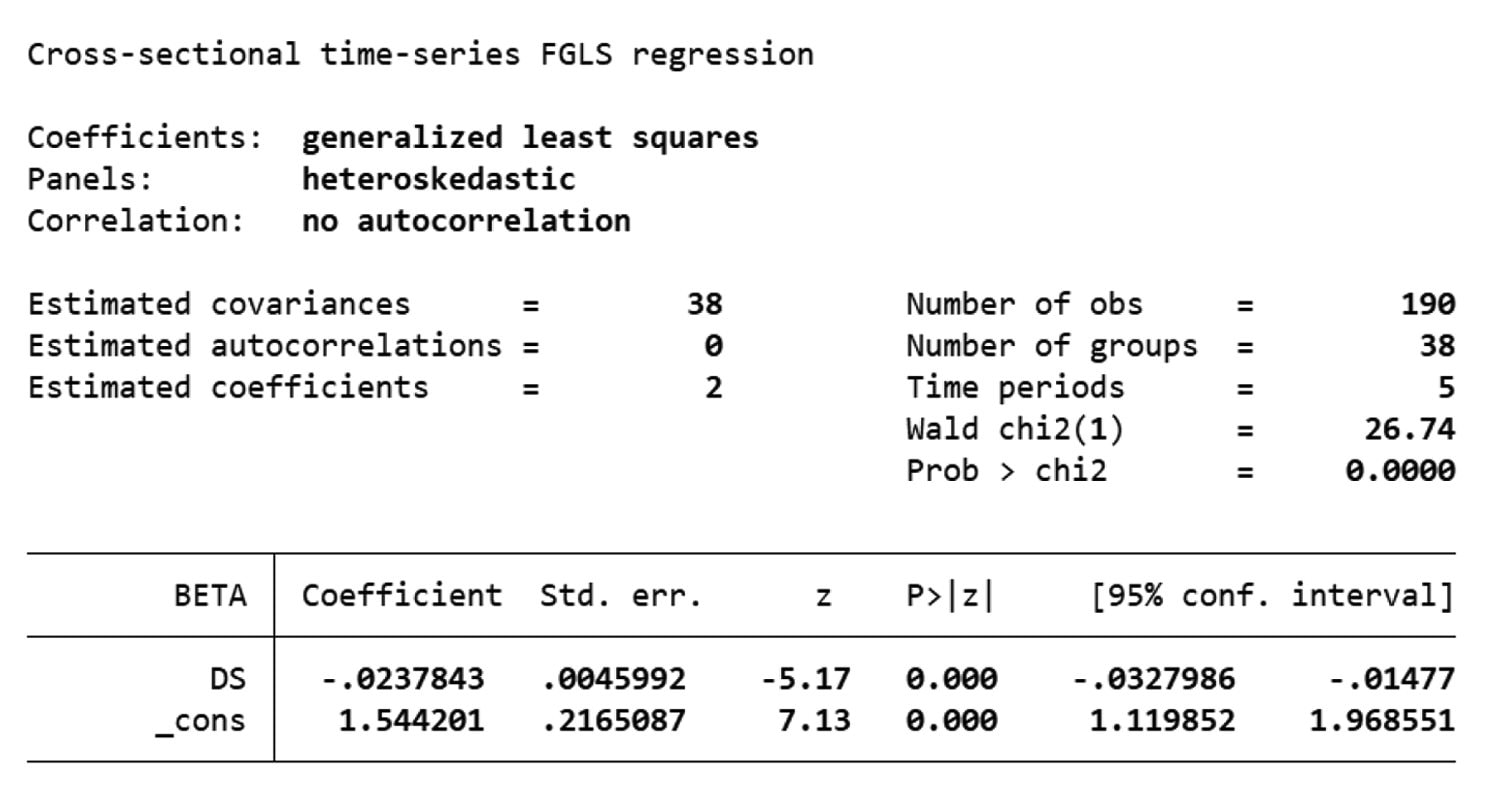

Để kiểm tra các khuyết tật của mô hình FEM, hai kiểm định được thực hiện bao gồm kiểm định phương sai thay đổi (Modified Wald test) và kiểm định tự tương quan (Wooldridge test). Kết quả cho thấy mô hình không có hiện tượng tự tương quan nhưng tồn tại hiện tượng phương sai thay đổi. Do đó, để khắc phục khuyết tật của mô hình REM, mô hình hồi quy FGLS được lựa chọn để ước lượng hệ số tương quan giữa các biến, kết quả của hồi quy được thể hiện như sau:

Beta = 1.544201 -0.0237843*DS

Bảng 4. Kết quả hồi quy bằng mô hình hồi quy FGLS

Hệ số của biến DS là -0.0237843, tác động tiêu cực đến beta. Có nghĩa là khi điểm công bố thông tin của công ty tăng 10 điểm thì hệ số beta giảm 0,2. Nói cách khác, mức độ rủi ro của công ty giảm xuống khi có cải thiện về mức độ công bố thông tin. Tuy nhiên, khả năng giải thích của mô hình nghiên cứu này khá thấp, chỉ giải thích được xấp xỉ 4% những biến động của rủi ro hệ thống, điều đó cho thấy công bố thông tin chỉ là một yếu tố có ý nghĩa tác động có mức độ tới rủi ro hệ thống của doanh nghiệp.

6.3. Thảo luận về kết quả nghiên cứu

Dựa vào số liệu thu thập được của các công ty niêm yết trong giai đoạn 5 năm (2018-2022), kết quả hồi quy cho thấy tác động của việc công bố thông tin lên rủi ro hệ thống. Cụ thể:

Chỉ số công bố thông tin (DS) có tác động ngược chiều tới rủi ro hệ thống của các công ty niêm yết. Điều này có thể được giải thích rằng chỉ số công bố thông tin (DS) cao hơn sẽ biểu thị khả năng lớn hơn của doanh nghiệp nhận biết rủi ro và quản trị rủi ro, từ đó hỗ trợ ngăn chặn rủi ro tài chính. Kết luận này là hoàn toàn thống nhất với các mô hình lý thuyết cũng như các phát hiện từ các mô hình thực nghiệm của các nghiên cứu trước đây và cả kỳ vọng của nhóm nghiên cứu.

Tuy nhiên, khi xem xét kỹ hơn kết quả hồi quy thông qua dữ liệu của 38 công ty hàng đầu trên thị trường chứng khoán Việt Nam, một kết luận khác mà nhóm nghiên cứu phát hiện: Mức độ công bố thông tin chỉ có tác động một cách hạn chế đến rủi ro tài chính mà công ty gánh chịu.

Mặc dù có mối quan hệ ngược chiều có ý nghĩa thống kê với Beta, DS không có tác động lớn đến rủi ro hệ thống. Với R bình phương hiệu chỉnh xấp xỉ 4%, DS chỉ giải thích được 4,02% sự biến thiên của biến Beta. Phần còn lại được giải thích bởi các biến ngoài mô hình và sai số ngẫu nhiên.

Về mặt lý thuyết, theo mô hình định giá vốn CAPM, thông tin không nhất thiết phải xem xét một cách rõ ràng vì nó được cho là vốn đã bao gồm trong giá tài sản. Hay nói một cách khác là thông tin đã được phản ánh trong mức giá. Do đó, thông tin đóng vai trò kém quan trọng trong mô hình định giá vốn truyền thống CAPM. Garsombke (1979), Dhaliwal et al. (1979) and Firth (1984) kết luận rằng mức độ của việc công bố không có giá trị đáng kể trong việc giải thích rủi ro liên quan đến công ty. Ngoài ra, những lợi thế tiềm năng xuất phát từ việc tăng mức độ công bố thông tin có thể quá nhỏ để phát hiện và đánh giá thông qua quan sát và thử nghiệm thực nghiệm (Botosan, 2000; Amihud and Mendelson, 2000). Mặt khác, Hassan (2011) đã chỉ ra rằng rủi ro dường như có mối tương quan chặt chẽ hơn với các đặc điểm khác của doanh nghiệp như mức độ tăng trưởng, quy mô và hệ số giá trị số sách/giá trị thị trường (BTMR). Mỗi yếu tố độc lập này thường liên quan chặt chẽ đến rủi ro bất kể mô hình ước tính beta được sử dụng. Nói cách khác, các công ty có quy mô lớn hơn với tốc độ tăng trưởng thấp và hệ số BTMR cao sẽ có rủi ro cao hơn.

7. KẾT LUẬN

Nghiên cứu này cho thấy mối quan hệ ngược chiều giữa công bố thông tin và rủi ro tài chính của các công ty niêm yết trên thị trường chứng khoán Việt Nam. Theo đó, kết quả nghiên cứu chứng minh rằng mức độ công bố thông tin càng cao thì làm giảm được rủi ro hệ thống mà do-anh nghiệp và nhà đầu tư phải đối mặt trên thị trường.

Mối tương quan nghịch giữa hệ số beta và công bố thông tin được thể hiện bằng phương pháp sử dụng “beta cơ bản”. Vì vậy, có thể chỉ ra rằng việc công bố thông tin, có tác động đến hệ số beta vay nợ của công ty và việc phân loại ngành như một thước đo rủi ro hệ thống. Để giảm bớt những rủi ro hệ thống mà công ty gặp phải, doanh nghiệp cần phải tích cực nâng cao chất lượng công bố thông tin.

Với kết quả của mô hình cho thấy hàm ý về khuyến nghị chính sách đối với Chính phủ và các công ty niêm yết. Chính phủ cần có chính sách khuyến khích doanh nghiệp công bố thông tin nhằm giảm rủi ro hệ thống. Đối với công ty niêm yết, để giảm tác động rủi ro hệ thống, trong báo cáo thường niên, các công ty cần cung cấp thêm thông tin chi tiết về tình hình của mình, các vấn đề chưa được giải quyết, các chỉ số sức khỏe tài chính và các khoản đầu tư được thực hiện trong suốt cả năm. Các công ty cần phải sử dụng đòn bẩy một cách khôn ngoan hơn, vì đây là một trong các yếu tố ảnh hưởng đến rủi ro tài chính của doanh nghiệp.

Tài liệu tham khảo:

- Akerlof, G. (1970). The market for ‘Lemons’: quality uncertainty and the market mechanism, Quarterly Journal of Economics, 84(3), 488-500.

- Amihud, Y., & H. Mendelson. (1986). Asset pricing and the bid-ask spread. Journal of Financial Economics, 17(2), 223-249.

- Bae, S., Masud, Md., & Kim, J. (2018). A Cross-Country Investigation of Corporate Governance and Corporate Sustainability Disclosure: A Signaling Theory Perspective. Sustainability, 10(8), 2611. https://doi.org/10.3390/su10082611

- Barry, C., and S. Brown. (1985). Differential information and security market equilibrium. Journal of Financial and Quantitative Analysis (December): 407-422.

- Baumann, Ursel and Erlend Nier (2003). Market Discipline, Disclosure and Moral Hazard in Banking, Bank of England Working Paper.

- Botosan, C. A. (1997). Disclosure Level and the Cost of Equity Capital. The Accounting Review, 72(3), 323-349.

- Botosan, C. A., & Plumlee, M. A. (2002). A Re-Examination of Disclosure Level and the Expected Cost of Equity Capital. Journal of Accounting Research, 40(1), 21–40. http://www.jstor.org/stable/3542428

- Clarkson, P., Guedes, J., & Thompson, R. (1996). On the Diversification, Observability, and Measurement of Estimation Risk. The Journal of Financial and Quantitative Analysis, 31(1), 69–84. https://doi.org/10.2307/2331387

- Cordella, Tito and Eduardo L. Yeyati, (1998). Public Disclosure and Bank Failures, CEPR Discussion Paper No. 1886

- Coles, J., and U. Loewenstein. (1988). Equilibrium pricing and portfolio composition in the presence of uncertain parameters. Journal of Financial Economics: 279-303.

- Coles, J., U. Loewenstein, and J. Suay. (1995). On equilibrium pricing under parameter uncertainty. Journal of Financial and Quantitative Analysis (September): 347-364.

- Copeland, T. E., & Galai, D. (1983). Information Effects on the Bid-Ask Spread. The Journal of Finance, 38(5), 1457–1469. https://doi.org/10.2307/2327580

- Damodaran, Aswath (2014), Applied corporate finance, 4th, John Wiley&Son.

- Dang Anh Tuan, Pham Dieu Linh, Phan Bao Khanh, Trinh Ngoc Quang Anh, Do Khoi Nguyen, Phan Thi Tuyet (2022), Disclosure impact on financial risks of real estate companies listed in Vietnam, VNU Journal of Economics and Business, Vol. 3, No. 2 (2023) 30-39.

- Demsetz, H. (1968). The Cost of Transacting. The Quarterly Journal of Economics, 82(1), 33–53. https://doi.org/10.2307/1882244

- Diamond, D. W., & Verrecchia, R. E. (1991). Disclosure, Liquidity, and the Cost of Capital. The Journal of Finance, 46(4), 1325–1359. https://doi.org/10.2307/2328861

- Glosten, L. and Milgrom, P. (1985) Bid, Ask, and Transaction Prices in a Specialist Market with Heterogeneously Informed Traders. Journal of Financial Economics, 13, 71-100.

- Hail, & L. (n.d.). The impact of voluntary corporate disclosures on the ex-ante cost of capital for Swiss firms. European Accounting Review, 11, 741-773.

- Handa, P., and S. Linn. (1993). Arbitrage pricing with estimation risk. Journal of Financial Economics (March): 8 1-100.

- Hassan, O.A.G., Giorgioni, G., Romilly, P. and Power, D.M. (2011). Voluntary disclosure and risk in an emerging market. Journal of Accounting in Emerging Economies, 1, 33-52. https://doi.org/ 10.1108/ 20421161111107840

- Healy, P., Hutton, A. and Palepu, K. (1999). Stock performance and intermediation changes surrounding sustained increases in disclosure. Contemporary Accounting Research, 16(3), 485-520.

- Kissing, P. (2016). Corporate Disclosures and Financial Risk Assessment: A Dichotomous Data-Analytical Approach Using Multivariate Scoring Models and Scenario Techniques. Springer Fachmedien Wiesbaden.

- Klein, R., and V. Bawa. (1976). The effect of estimation risk on optimal portfolio choice. Journal of Financial Economics 3: 215-23 1.

- Spence, M. (1973). Job Market Signaling. The Quarterly Journal of Economics, 87(3), 355–374. https://doi.org/10.2307/1882010

- Suwaidan, M.S. (1997). Voluntary Disclosure of Accounting Information: The Case of Jordan [Doctoral thesis, University of Aberdeen]. https://ethos.bl.uk/OrderDetails.do?uin=uk.bl.ethos.337395

- Kelly, C. B. D. (2018). The art of coffee roasting: Investigations into sensor development for the application of controlling coffee roasting [Doctoral thesis, The University of Waikato]. The University of Waikato Research

- Ngo Thu Giang. (2014). Impact of listed companies’ attributes on information disclosure level and its consequences [Doctoral thesis, National Economics University].

- Ngo Thu Giang, Dang Anh Tuan, Dinh Pham Duy Long, Nguyen Nam Anh, Nguyen Phuong Dung, Nguyen Phuong Anh, Le Thu Trang (2023). The impact of information disclosure on firm’s systematic risk – the case of Vietnam stock market. ICECH2023 - International conference on emerging challenges: Smart business and Digital Economy.

- Leuz, C. and Verrecchia, R. E. (2000). The economic consequences of increased disclosure. Journal of Accounting Research, 38 (Suppl.), 91-124.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 3 năm 2024

PGS, TS. Đặng Anh Tuấn - Đinh Phạm Duy Long - Nguyễn Nam Anh - Nguyễn Phương Dung - Nguyễn Phương Anh - Lê Thu Trang

Bài liên quan

Thúc đẩy hợp tác giữa Việt Nam với khu vực châu Phi và châu Âu

VASB sơ kết 6 tháng đầu năm: Tích cực tham gia xây dựng chính sách, nhiều hoạt động góp phần phát triển TTCK

Tổng Bí thư Tô Lâm: Đại hội 14 sẽ là đại hội lịch sử

Thủ tướng: 3 mục tiêu lớn cuối năm 2025 để hoàn thành xuất sắc đột phá chiến lược về hạ tầng giao thông

Thúc đẩy thanh toán không dùng tiền mặt, xử lý nghiêm hành vi trốn thuế

Nâng cao hiệu lực, hiệu quả hoạt động của hệ thống Quỹ tín dụng nhân dân trong giai đoạn mới

Chủ tịch Quốc hội Trần Thanh Mẫn gặp lãnh đạo Quốc hội các nước: Trung Quốc, Cuba, Lào

Tổng Bí thư: Tiếp tục chủ động rà soát, hoàn thiện dự thảo các văn kiện Đại hội XIV của Đảng

Thủ tướng Phạm Minh Chính điện đàm với Thủ tướng Malaysia

GS,TS. Hoàng Văn Cường: Phối hợp chính sách tài khóa - tiền tệ để cân bằng vĩ mô - lạm phát - tăng trưởng

SHB bùng nổ thanh khoản, cổ phiếu ngân hàng hàng gượng thị trường dậy sau cú rơi sâu

Doanh nghiệp dệt may phía Nam lập kỷ lục bán niên, đơn hàng cho cuối năm "kín sổ"

Chứng khoán Mỹ chững lại sau sáu phiên lập đỉnh, giới đầu tư chờ tín hiệu từ Fed

Một doanh nghiệp thép phía Bắc hoàn thành 97% chỉ tiêu lợi nhuận năm chỉ sau 6 tháng

“Nữ tướng” doanh nghiệp 25 năm đi cùng thị trường chứng khoán Việt: Chúng tôi tự hào khi nhìn lại chặng đường đã qua

Bùng nổ theo đà trong chứng khoán: Công cụ lọc nhiễu thị trường, bắt đúng sóng tăng

Bộ đôi iPhone đời mới giảm sốc: Hiệu năng cực đỉnh, pin siêu bền

- xổ số miền Nam hôm nay

- Ăn gạo lứt

- Quảng Trị

- giá heo hơi hôm nay ngày 6/9

- LienVietPostBank

- 4/8/2024

- VN30

- Honda BR-V

- Cổ phiếu ngân hàng

- Giá vàng nhẫn