Tại sao siêu ứng dụng Fintech đang làm thay đổi phương Đông chứ không phải phương Tây?

Sự trỗi dậy của siêu ứng dụng Fintech

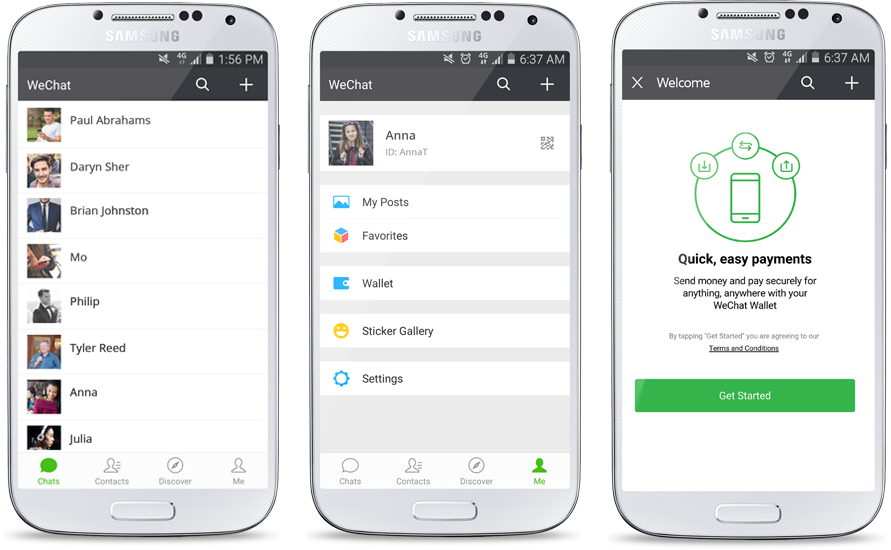

Ở các khu vực như Trung Quốc và Đông Nam Á, siêu ứng dụng Fintech không phải là điều mới lạ mà đã trở thành một phần của cuộc sống hàng ngày. Ví dụ, ứng dụng WeChat của Trung Quốc đã gắn bó với hoạt động hàng ngày của nhiều người dùng, cung cấp nhiều dịch vụ đa dạng từ nhắn tin, thương mại điện tử đến dịch vụ tài chính. Những ứng dụng này không chỉ đơn giản hóa các tác vụ cho người dùng mà còn mang lại nhiều cơ hội cho các doanh nghiệp Fintech. Thông qua đó, các doanh nghiệp này mang đến trải nghiệm tích hợp, mượt mà cho các giao dịch tài chính.

Tuy nhiên, phản ứng của thị trường phương Tây đối với các siêu ứng dụng Fintech có phần dè dặt. Ví dụ, nỗ lực của Elon Musk trong việc đổi thương hiệu Twitter thành X, nhằm mục đích cung cấp một phiên bản phương Tây như WeChat, với vô số dịch vụ tài chính trong một nền tảng duy nhất. Sáng kiến này đã vấp phải sự hoài nghi và đặt ra nhiều câu hỏi. Có một số yếu tố giải thích cho sự tiếp đón kém nồng nhiệt của phương Tây.

Theo đó, người tiêu dùng phương Tây có xu hướng rõ ràng đối với ứng dụng phục vụ cho các nhu cầu cụ thể. Điều này có thể bắt nguồn từ sự phát triển của bối cảnh kỹ thuật số ở phương Tây, nơi thị trường chứng kiến sự gia tăng nhanh chóng của các ứng dụng chuyên biệt được thiết kế riêng cho các nhiệm vụ cụ thể. Ví dụ, đối với ngân hàng, người dân có thể sử dụng một ứng dụng ngân hàng chuyên dụng, trong khi đối với các tương tác xã hội, các nền tảng truyền thông xã hội riêng biệt được ưa chuộng.

Ý tưởng kết hợp nhiều chức năng vào một ứng dụng duy nhất có vẻ khó chấp nhận đối với cơ sở người dùng này. Bởi họ đánh giá cao chuyên môn và tin rằng một ứng dụng được thiết kế cho một mục đích cụ thể sẽ đáp ứng nhu cầu đó hiệu quả hơn là một nền tảng đa chức năng.

Phương Đông sẵn sàng tiếp nhận, phương Tây do dự, ngần ngại

Bối cảnh pháp lý của phương Tây, đặc biệt là ở các khu vực châu Âu có khuôn khổ như Quy định chung về bảo vệ dữ liệu (GDPR), đặc biệt nghiêm ngặt. Các quy định này tập trung vào việc bảo vệ dữ liệu của người tiêu dùng và đảm bảo các công ty xử lý dữ liệu đó với trách nhiệm cao nhất.

Về bản chất, các siêu ứng dụng bao gồm nhiều loại dịch vụ, thường yêu cầu chia sẻ và lưu trữ dữ liệu rộng rãi giữa các lĩnh vực. Việc xử lý dữ liệu mở rộng này có thể vi phạm các quy định của phương Tây, yêu cầu các nhà phát triển siêu ứng dụng phải đối mặt với các thủ tục kiểm tra phức tạp, do đó khiến việc áp dụng rộng rãi trở nên khó khăn.

Hệ sinh thái ứng dụng kỹ thuật số ở phương Tây rất phát triển, với vô số ứng dụng chuyên biệt thống trị các lĩnh vực khác nhau. Mỗi ứng dụng này đều đã xây dựng được cơ sở người dùng trung thành, trải nghiệm người dùng được tối ưu hóa và cố thủ trong lĩnh vực cụ thể của mình. Một siêu ứng dụng mới bước vào không gian đông đúc này sẽ không chỉ phải cung cấp các tính năng vượt trội ở tất cả các dịch vụ của mình, mà còn phải thuyết phục người dùng chuyển đổi từ các ứng dụng chuyên dụng đáng tin cậy sang một ứng dụng mới. Điều này đòi hỏi sự đổi mới đáng kể, xây dựng lòng tin của người dùng và nỗ lực tiếp thị của nhà cung cấp siêu ứng dụng.

Việc Trung Quốc nhanh chóng sử dụng các nền tảng như WeChat có thể là do quá trình đô thị hóa nhanh chóng của đất nước này, kết hợp với việc áp dụng và tích hợp công nghệ tích cực. Điều này có nghĩa là một lượng lớn dân số đang hiện đại hóa nhanh chóng sẽ được sử dụng đồng thời nhiều dịch vụ thông qua một nền tảng thống nhất.

Ngược lại, cơ sở hạ tầng kỹ thuật số của phương Tây phát triển dần dần, người dùng dần làm quen với từng dịch vụ một. Việc áp dụng tuần tự này đã dẫn đến bối cảnh ứng dụng bị phân mảnh, trong đó, mỗi dịch vụ đều có nền tảng riêng biệt. Việc thiếu một phương pháp tiếp cận phù hợp khiến việc giới thiệu một nền tảng thống nhất trở nên khó khăn sau khi người dùng đã quen với việc tách các ứng dụng cho các tác vụ riêng biệt.

Những lo ngại về quyền riêng tư của dữ liệu đã là chủ đề nổi bật ở phương Tây trong vài năm nay. Điều này bị thúc đẩy bởi các vụ vi phạm dữ liệu phổ biến và nhận thức ngày càng tăng về quyền riêng tư kỹ thuật số, người dùng phương Tây thường thận trọng trong việc chia sẻ dữ liệu cá nhân. Họ tìm kiếm sự minh bạch trong cách sử dụng và lưu trữ dữ liệu của mình.

Trong khi đó, các siêu ứng dụng yêu cầu quyền truy cập vào nhiều loại dữ liệu người dùng do tính chất đa chức năng, từ chi tiết tài chính đến sở thích xã hội. Phạm vi thu thập dữ liệu này có thể gây khó khăn cho người dùng phương Tây, khiến họ ngần ngại khi áp dụng các nền tảng như vậy.

Tiềm năng của siêu ứng dụng trong Fintech

Bất kể những thách thức mà phương Tây phải đối mặt là gì, điều quan trọng là cần nhận ra những siêu ứng dụng tiềm năng có thể khai thác trong lĩnh vực Fintech. Các siêu ứng dụng này đóng vai trò kết nối quan trọng, liên kết Fintech với các lĩnh vực khác và thúc đẩy sự phát triển chung. Khả năng đơn giản hóa trải nghiệm người dùng của siêu ứng dụng có thể cải tiến các quy trình như đơn xin vay vốn.

Đối với các công ty Fintech, câu hỏi đặt ra là: Làm thế nào tận dụng các siêu ứng dụng để có được tỷ lệ lợi nhuận ròng trên tổng chi phí đầu tư (ROI) tối ưu trước những trở ngại này? Để sử dụng hiệu quả các siêu ứng dụng, Fintech có thể phải ưu tiên tích hợp liền mạch và trải nghiệm người dùng. Việc cung cấp các dịch vụ dễ sử dụng trong không gian siêu ứng dụng là nền tảng để đáp ứng mong đợi của người dùng về sự thuận tiện. Lý tưởng nhất là sự tham gia của người dùng sẽ là yếu tố quyết định.

Tầm quan trọng của các dịch vụ được cá nhân hóa cũng không thể bị bỏ qua. Mặc dù các siêu ứng dụng cung cấp một mỏ vàng dữ liệu người dùng nhưng cần phải nhớ rằng, quyền riêng tư và tuân thủ dữ liệu là điều tối quan trọng ở phương Tây.

Con đường phía trước

Trong lĩnh vực Fintech năng động, các nền tảng cung cấp thông tin chi tiết về xu hướng tài chính, hợp lý hóa quy trình đăng ký khoản vay và hiểu sâu hơn về hành vi của người dùng là không thể thiếu. Những hiểu biết sâu sắc như vậy giúp các siêu ứng dụng vượt qua những thách thức cụ thể đối với thị trường phương Tây như tinh chỉnh dịch vụ, nâng cao mức độ tương tác của người dùng và tăng ROI.

Nhìn về tương lai, những phương thức đổi mới như Blockchain và tài chính phi tập trung sẽ xác định lại ranh giới. Giữa những tiến bộ này, mục tiêu vẫn là mang lại giá trị đặc biệt cho khách hàng, đồng thời điều chỉnh các dịch vụ phù hợp với những đặc điểm độc đáo của thị trường phương Tây.

Minh Ngọc

Bài liên quan

Người Mỹ đang cảm thấy lạc quan hơn về con đường phía trước của lạm phát

WB điều chỉnh giảm dự báo kinh tế toàn cầu năm 2025 xuống 2,3%, mức thấp nhất kể từ năm 2008

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

“Kỳ lân xanh” ngành xi măng khai sai thuế, bị xử phạt và truy thu hàng tỷ đồng

“Vua đào hầm” hé mở kết quả kinh doanh 6 tháng đầu năm, doanh thu và lợi nhuận cùng bứt phá

Nhiệt kế thị trường sáng 30/6: Sắc xanh thận trọng, công nghệ – viễn thông giữ nhịp

Sau FPT, đến lượt doanh nghiệp này ghi dấu ấn tại “thủ phủ công nghiệp” với siêu dự án tòa tháp đôi 39 tầng

Thị trường thép phục hồi và đây là những cổ phiếu nào đáng để chọn lọc

Ngân hàng quy mô lớn gấp 4 lần Vingroup muốn làm đường sắt cao tốc Bắc-Nam, bài toán vốn khổng lồ đã có lời giải?

Thêm kỷ lục mới, hơn 2.000 căn Vinhomes Green City được "khớp lệnh" chỉ sau 24 giờ

- giá cà phê Đắk Lắk

- đồng bảng Anh

- Phát triển kinh tế

- Chiến sự Nga-Ukraine hôm nay

- điện thoại iPhone cao cấp

- Kết quả xổ số miền Nam hôm nay

- Dự báo giá tiêu ngày mai

- Dự đoán xổ số Tây Ninh

- Vàng nữ trang 75% (vàng 18K)

- quản lý tín chỉ các-bon