Tháng 4, dòng vốn ETF đổ vào Việt Nam cao nhất trong vòng 9 tháng

Dòng tiền cổ phiếu vào thị trường phát triển trên toàn cầu đảo chiều

Trong tháng 4, các động thái có phần quyết liệt của Ngân hàng Dự trữ Liên bang Mỹ (FED) và rủi ro về suy thoái kinh tế tác động mạnh tới tâm lý nhà đầu tư và mức phân bổ dòng tiền vào các tài sản tài chính. Dòng vốn ghi nhận rút ròng ở tất cả các tài sản tài chính, từ thị trường cổ phiếu (rút ròng 22,4 tỷ USD, lần đầu tiên kể từ tháng 8/2020), các quỹ trái phiếu (rút ròng 29,8 tỷ USD) và quỹ tiền tệ (rút ròng 37,9 tỷ USD).

Dòng vốn cổ phiếu vào thị trường phát triển (DM) đảo chiều sang rút ròng 35,3 tỷ USD, động thái rút ròng lần đầu tiên kể từ tháng 8/2021 do áp lực từ thị trường Mỹ. Dòng vốn vào Mỹ ghi nhận rút ròng 32,6 tỷ USD trong tháng 4, lần đầu tiền kể từ tháng 10/2020. Dòng tiền tiếp tục ghi nhận sự rút mạnh ra khỏi nhóm cổ phiểu nhạy cảm với lãi suất (ví dụ công nghệ), với việc chỉ số Nasdaq Composite đã giảm 23% kể từ đỉnh và chính thức rơi vào “thị trường gấu”.

Dòng vốn vào cổ phiếu thị trường mới nổi (EM) tăng mạnh, lên mức 12,9 tỷ USD (tăng 90,1% so với tháng 2 và gấp 3 lần cùng kỳ) nhờ định giá hấp dẫn. Trong năm 2021, cổ phiếu thị trường mới nổi ghi nhận mức tăng trưởng thấp hơn thị trường phát triển 24,5% trong khi mức này chỉ là 3,5% trong 4 tháng đầu năm nay.

Chỉ số P/E forward của cổ phiếu EM là 12,0x trong khi đó cổ phiếu DM là 17,2x (theo tính toán từ JP Morgan) cho thấy EM hiện đang được định giá tương đối rẻ. Dòng vốn vào thị trường mới nổi tập trung ở các thị trường có một số câu chuyện đặc thù như Trung Quốc với chính sách tiền tệ - tài khóa phân kỳ với phần còn lại của thế giới hay các quốc gia có thể mạnh xuất khẩu và đầu tư như Đài Loan và Hàn Quốc.

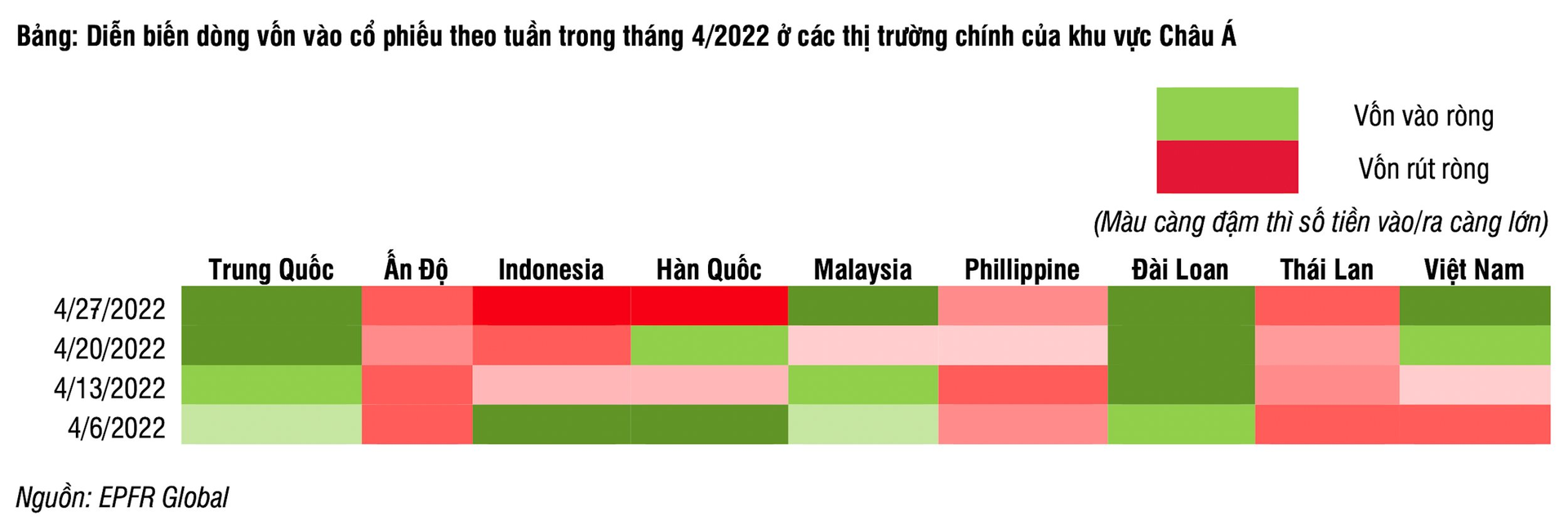

Trong khi đó dòng tiền cổ phiểu tiếp tục duy trì mua ròng tại các quốc gia có thế mạnh xuất khẩu hàng nguyên vật liệu thô. Giá hàng hóa vẫn duy trì đà tăng mạnh mẽ giúp dòng tiền vẫn tiếp tục phân bổ vào các quốc gia có thế mạnh về xuất khẩu nguyên vật liệu thô, đặc biệt là khu vực ASEAN như Indonesia hay Malaysia. Cả Indonesia, Malaysia đều ghi nhận bơm ròng trong tháng 4 (lần lượt là gần 10 và 30 triệu USD).

|

SSI Research cho rằng, trong thời gian tới, phân bổ dòng vốn vào các tài sản tài chính, đặc biệt là cổ phiếu tới thị trường phát triển sẽ không mấy khả quan khi các rủi ro vẫn được duy trì với việc xung đột Nga -Ukraine kéo dài, các ngân hàng trung ương thắt chặt chính sách tiền tệ và suy thoái kinh tế.

Theo khảo sát các nhà quản lý quỹ của Bank of America Merill Lynch trong tháng 4, rủi ro về suy thoái kinh tế và các động thái thắt chặt từ NHTW trở thành rủi ro lớn nhất đối với các nhà quản lý quỹ, thay cho lo ngại về chiến tranh Nga - Ukraine và lạm phát.

“Nhìn chung, dòng tiền sẽ tương đối phân hóa, tập trung vào các ngành cố phiếu cơ bản và không bị tác động nhiều từ việc tăng lãi suất như ngân hàng hoặc năng lượng. Trong khi đó, thị trường trái phiếu đã có những phản ứng tương đối mạnh trong thời gian qua trước động thái của FED, do vậy lợi suất không còn quá nhiều dư địa để có thể tăng mạnh được nữa. Chúng tôi kỳ vọng dòng tiền vào thị trường trái phiếu có thể được cải thiện khi nhu cầu phân bổ tỷ trọng vào các tài sản ít rủi ro hơn sẽ tăng trong bối cảnh khó lường của thị trường toàn cầu”, SSI Research cho biết.

Dòng vốn ngoại tại Việt Nam đảo chiều tăng

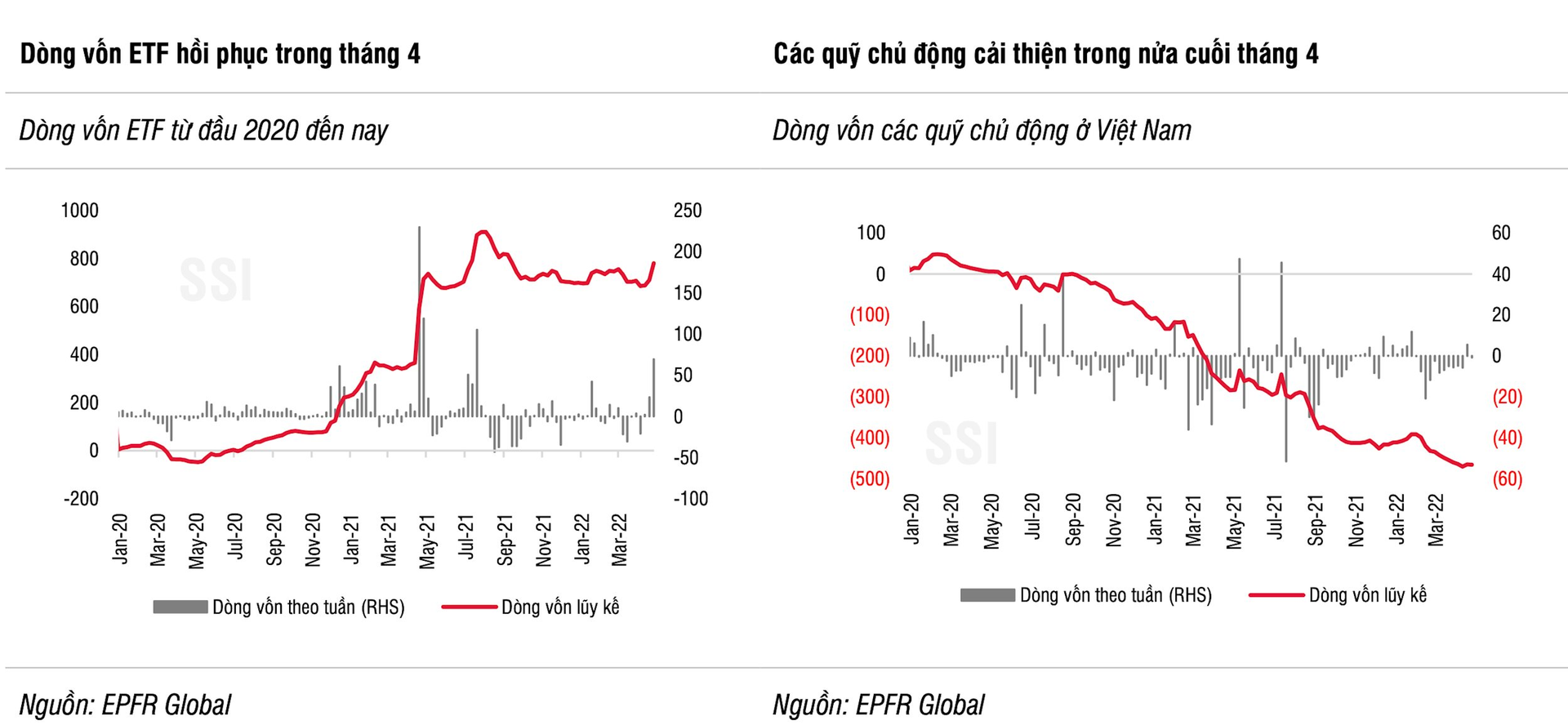

Dòng vốn ETF đảo chiều khởi sắc trở lại trong tháng 4 sau 2 tháng bị rút ròng, khi định giá thị trường Việt Nam trở nên hấp dẫn hơn sau khi giảm tới 9,9% trong tháng 4. Lực mua trong tháng chủ yếu đến từ quỹ VFM VNDiamond (nhờ dòng vốn từ nhà đầu tư Thái Lan thông qua hình thức DR) và quỹ Fubon với giá trị ròng lần lượt đạt 886 tỷ đồng và 953 tỷ đồng. Quỹ VFM VN30 cũng đảo chiều sang hút ròng với giá trị 223 tỷ đồng. Ngược lại, các quỹ ETF ngoại bao gồm VanEck và FTSE tiếp tục bị rút vốn 146 tỷ đồng và 308 tỷ đồng.

Nhìn chung, tổng dòng vốn ETF trong tháng 4 ghi nhận bơm ròng với tổng giá trị đạt 1.690 tỷ đồng, mức cao nhất trong vòng 9 tháng gần đây. Dù vậy tính chung cho 4 tháng đầu năm, dòng vốn ETF vẫn ghi nhận mức vào ròng khá khiêm tốn, 1.845 tỷ đồng (so với mức kỷ lục 13.200 tỷ đồng trong 4 tháng đầu năm 2021) với lực mua chủ yếu đến từ Quỹ Fubon và VFM VNDiamond.

|

Mặt khác, dòng tiền từ các quỹ chủ động cải thiện trong nửa cuối tháng 4. Các quỹ chủ động ghi nhận mức bán ròng 136 tỷ đồng trong tháng, chủ yếu trong nửa đầu tháng và thấp hơn nhiều so với tháng 3 (594 tỷ đồng). Tính chung 4 tháng đầu năm, các quỹ chủ động rút gần 1.200 tỷ đồng. Nhờ dòng vốn tích cực từ ETF giúp thị trường Việt Nam vẫn ghi nhận dòng vốn vào ròng trong 4 tháng đầu năm.

Giao dịch khối ngoại mua ròng trên thị trường chứng khoán trong tháng 4, với tổng giá trị là 4.020 tỷ đồng. Đây là tháng khối ngoại mua ròng đầu tiên kể từ tháng 7/2021. Nhờ vậy, nếu loại trừ các giao dịch đột biến (MSN và MWG), trong 4 tháng đầu năm 2022, nhà đầu tư nước ngoài đã đảo chiều mua ròng 706 tỷ đồng.

“Chúng tôi quan sát thấy khối ngoại có xu hướng tập trung giải ngân vào ngành cổ phiếu nhạy cảm với lãi suất như ngân hàng, hoặc ngành Việt Nam có lợi thế về dài hạn như bán lẻ và bất động sản khu công nghiệp. Chúng tôi tiếp tục duy trì quan điểm về việc dòng vốn ngoại sẽ quay trở lại Việt Nam trong năm 2022, với sự ổn định của tỷ giá cũng như định giá thị trường Việt Nam đã tương đối hấp dẫn cho đầu tư dài hạn (P/E ước tính năm 2022 hiện đạt chỉ ở mức 13.x lần)”, các chuyên gia của SSI Research nhấn mạnh.

Trong khi đó, áp lực lên các thị trường mới nổi sẽ xuất hiện rõ nét hơn trong vòng 1 – 2 quý tới và Việt Nam nhiều khả năng sẽ không năm ngoài xu thế khi FED tăng lãi suất và đồng USD tiếp tục mạnh lên. Tuy nhiên, so với các quốc gia trong khu vực, thanh khoản tiền đồng trong nước không phụ thuộc nhiều vào dòng vốn ngoại, cũng như VND được hỗ trợ tích cực bởi thặng dư cán cân vãng lai và bộ đệm từ dự trữ ngoại hối (tính đến cuối năm 2021 đã đạt 110 tỷ USD, tương đương với khoảng 4 tháng nhập khẩu). Trên thực tế, nhờ sự ổn định của tỷ giá, Việt Nam đã thu hút nhiều sự chú ý từ các nhà đầu tư trong khu vực như Thái Lan, Đài Loan và Singapore.

Bài liên quan

Ra mắt 3 nền tảng số phục vụ triển khai Nghị quyết số 57

Thúc đẩy thanh toán không tiền mặt dịch vụ công: Ngân hàng không thể “đơn thương độc mã”

Phó Thủ tướng Hồ Đức Phớc: Khơi thông các nguồn lực tài chính, thúc đẩy các động lực tăng trưởng mới

Tổng Bí thư Tô Lâm: Phải chuyển từ tư duy hành chính sang tư duy phục vụ

Thủ tướng: Quốc tế hóa bản sắc văn hóa dân tộc và dân tộc hóa tinh hoa văn hóa thế giới

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Giá cà phê hôm nay 27/6: Mất gần 4.000 đồng/kg, điều gì khiến thị trường ‘lao dốc’?

Sắc đỏ chiếm ưu thế, dòng tiền vẫn “bắt sóng” nhóm ngành tiềm năng

Cổ phiếu ngành bảo hiểm bứt phá nhờ mảng phân phối độc quyền

Cổ phiếu HPG phát tín hiệu gì trước ngày chia cổ tức?

Giá xăng dầu hôm nay 26/6: Tăng trên diện rộng

HPG và VHM dẫn đầu bên mua của khối nhà đầu tư nước ngoài

Gặp Thủ tướng, ba tập đoàn hạ tầng hàng đầu Trung Quốc ngỏ ý muốn tham gia loạt dự án đường sắt và hạ tầng tại Việt Nam

- giá tiêu gia lai

- Dự đoán xổ số Hậu Giang

- xổ số Long An thứ Bảy

- xổ số miền Nam hôm nay

- điện thoại Samsung cao cấp

- TCM

- dự báo thời tiết Hà Nội hôm nay

- lợi nhuận FPT

- Công ty Cổ phần Cơ khí Luyện kim

- PJC