Thúc đẩy hơn nữa các động lực tăng trưởng

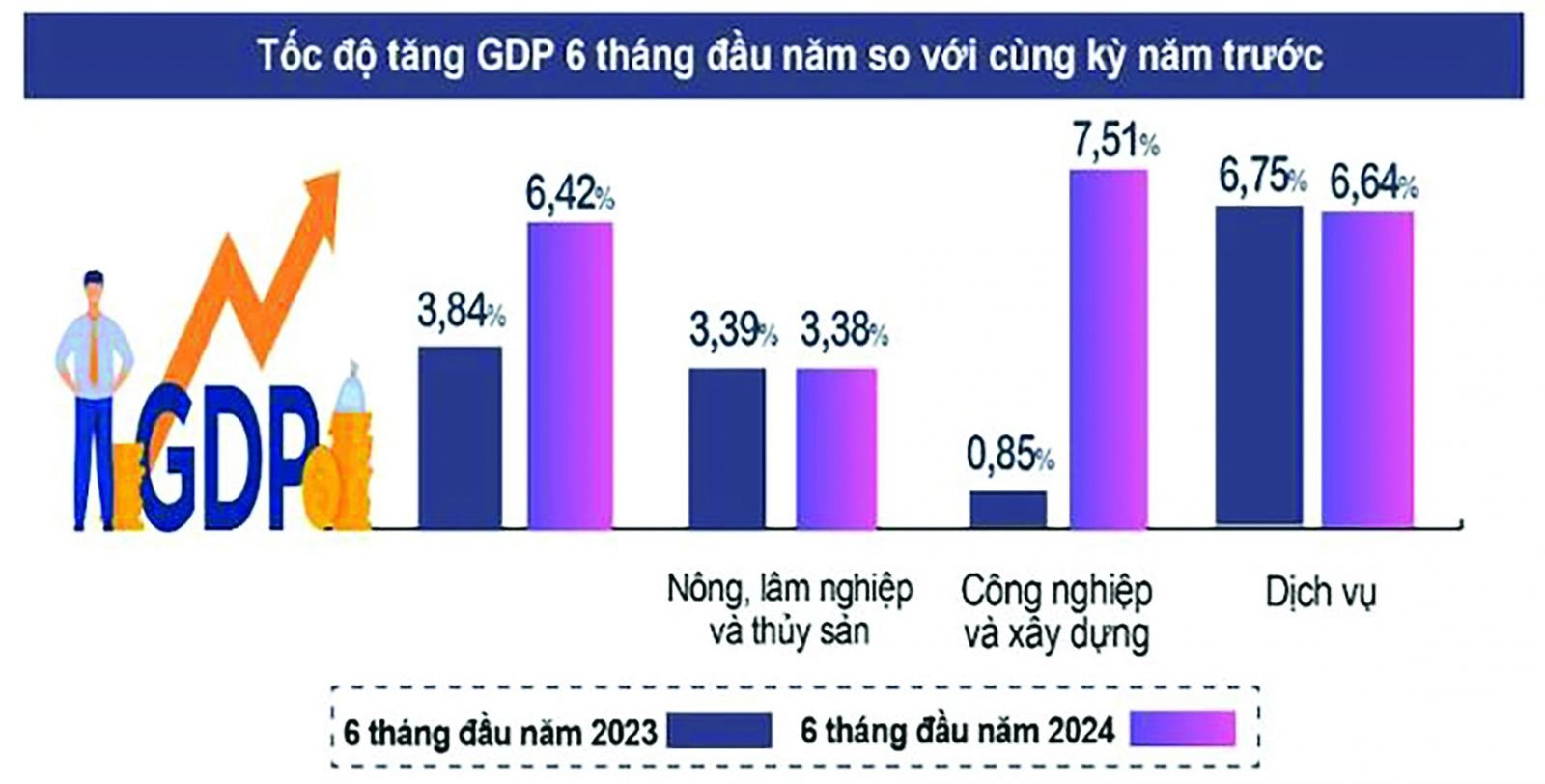

Nền kinh tế các tháng đầu năm ghi nhận sản xuất công nghiệp tiếp tục đà phục hồi từ nền thấp năm 2023. Chỉ số nhà quản trị mua hàng (PMI) chỉ duy trì quanh ngưỡng 50 trong những tháng đầu năm 2024 hàm ý rằng sức khỏe ngành sản xuất chưa có sự thay đổi đáng kể. Tuy nhiên đến tháng 6/2026, PMI đã bật tăng lên mức 54,7 điểm, ghi nhận ngành sản xuất tại Việt Nam đã tăng trưởng mạnh mẽ vào cuối quý II.

Chậm hơn kỳ vọng

Doanh số bán lẻ lũy kế tăng với du lịch lữ hành là động lực tăng trưởng chính của bán lẻ. Bên cạnh đó trái với lo ngại của nhiều nhà đầu tư, trong bối cảnh chính trị bất ổn thời gian qua, Việt Nam vẫn giữ vững vị thế trong việc thu hút FDI, là điểm sáng của nền kinh tế trong năm 2023 và nửa đầu năm 2024.

Hoạt động xuất nhập khẩu cũng tăng trưởng mạnh mẽ trở lại nhờ sự phục hồi ở hầu hết các thị trường xuất khẩu chính. Việc nhập khẩu tăng mạnh hơn trong 2 tháng gần đây để phục vụ nhu cầu mở rộng sản xuất trong nước là tín hiệu tốt cho đà tăng của xuất khẩu được duy trì trong các quý sau.

Đối với đầu tư công, tốc độ giải ngân nhìn chung còn chậm ở nhiều địa phương, đặc biệt là ở TP.HCM. Áp lực giải ngân trong nửa cuối năm 2024 rất lớn…

Với những kết quả đạt được các tháng đầu năm 2024, chúng tôi cho rằng mục tiêu tăng trưởng 6,5% cho cả năm 2024 khá thách thức và các động lực tăng trưởng cần được thúc đẩy hơn nữa trong nửa sau của năm 2024.

Các giải pháp thúc đẩy động lực tăng trưởng

Do đó, cần tập trung vào các chính sách tài khóa để thúc đẩy tổng cầu. Quyết liệt đẩy mạnh giải ngân đầu tư công, nhất là tập trung vào các dự án hạ tầng trọng điểm như Cao tốc Bắc-Nam giai đoạn 2, Đường vành đai 3 và vành đai 4, Sân bay Long Thành… Việt Nam còn dư địa để tăng đầu tư công khi qui mô nợ công cuối năm 2023 khoảng 37% GDP, còn cách xa mức trần 60% GDP mà Quốc hội đã đề ra.

Tiếp theo là các giải pháp để kích cầu nội địa như miễn giảm thuế, phí, lệ phí và tăng cường các gói hỗ trợ tín dụng. Chính sách cắt giảm 2% VAT đến cuối năm 2024 được đánh giá cao trong bối cảnh không gian chính sách tiền hạn chế, việc gia tăng chi tiêu tài khóa sẽ là chìa khóa của tăng trưởng kinh tế. Bên cạnh đó, Chương trình 120 nghìn tỷ đồng cho vay nhà ở xã hội cũng sẽ được thúc đẩy trong nửa cuối năm 2024 khi chỉ mới giải ngân được chưa đến 1%.

Lĩnh vực bất động sản nhìn chung vẫn còn rất nhiều khó khăn, hàng nghìn dự án cần được tháo gỡ pháp lý liên quan đến phương pháp định giá đất, qui hoạch và cấp thẩm quyền phê duyệt dự án… Vì vậy, việc Luật đất đai, Luật nhà ở, và Luật kinh doanh Bất động sản sửa đổi được thi hành sớm sẽ giúp đồng bộ hành lang pháp lý và là cú huých cho sự phục hồi của lĩnh vực bất động sản. Qua đó, cũng giúp giải tỏa được áp lực nợ xấu cho lĩnh vực ngân hàng khi bất động sản chiếm tới 60% giá trị trái phiếu doanh nghiệp chậm trả gốc, lãi trong quý 1/2024 và áp lực trả nợ trong 6 tháng cuối năm 2024 và cả năm 2025 rất lớn khi chiếm khoảng 40% tổng giá trị trái phiếu doanh nghiệp đáo hạn trong thời gian này.

Trong bối cảnh tiêu dùng nội địa yếu, bất động sản gặp nhiều khó khăn… tín dụng tăng trưởng chậm đến 15/6 mới đạt 3,97% YTD, còn cách xa mục tiêu 15% của cả năm 2024. Trong tháng 5/2024, các NHTM cũng đã tung ra nhiều gói cho vay ưu đãi với lãi suất cho vay bình quân giảm nhẹ khoảng 0,2% so với tháng trước và giảm gần 1% so với thời điểm cuối năm 2023. Dù dư địa giảm lãi suất không còn nhiều khi lãi suất huy động bắt đầu tăng trở lại trong tháng 6/2024 ở nhiều ngân hàng với mức tăng bình quân khoảng 50 điểm phần trăm. Tuy nhiên, thông qua việc đẩy mạnh chuyển đổi số, đơn giản các thủ tục cho vay, tiết giảm chi phí, chúng tôi kỳ vọng các ngân hàng có thể sẽ giảm lãi suất cho vay thêm 0,5- 1% từ nay đến cuối năm để hỗ trợ doanh nghiệp, thúc đẩy tăng trưởng tín dụng và tăng trưởng kinh tế.

Bên cạnh đó, FDI trong lĩnh vực công nghệ cao, chip bán dẫn là chìa khóa để duy trì sự tăng trưởng khi thị trường bán dẫn toàn cầu được dự báo có tốc độ tăng trưởng ấn tượng với CAGR 2024-2032 ở mức 14,9%. Việt Nam định hướng chiến lược trở thành quốc gia có ngành công nghiệp vi mạch bán dẫn phát triển vào năm 2045 thông qua việc hợp tác với các tập đoàn công nghệ lớn như Samsung, Intel, Amkor và phát triển nguồn nhân lực công nghệ cao để đón đầu làn sóng FDI mới.

Cuối cùng, để có thể đẩy mạnh chi tiêu tài khóa, đẩy mạnh tăng trưởng tín dụng, môi trường vĩ mô ổn định với lạm phát và tỷ giá được kiểm soát tốt là cần thiết. Trong nửa đầu năm 2024, NHNN đã duy trì lãi suất chiết khấu và lãi suất tái cấp vốn không đổi ở mức 3% và 4,5% kể từ tháng 6/2023 dù VND chịu áp lực mất giá khi FED vẫn giữ nguyên lãi suất ở mức cao trong thời gian dài để ứng phó với tình trạng lạm phát dai dẳng. Sau một loạt các biện pháp can thiệp trên thị trường mở, bán ngoại tệ dự trữ, kiểm soát thị trường vàng, tỷ giá đã có dấu hiệu ổn định trở lại từ giữa tháng 4/2024. Đà tăng CPI có dấu hiệu chững lại trong tháng 5/2024 và vẫn trong ngưỡng mục tiêu 4-4,5%.

Và với những nỗ lực trên, chúng tôi kỳ vọng nền kinh tế sẽ tăng trưởng 6% trong năm 2024 trong khi lạm phát vẫn được kiểm soát trong ngưỡng mục tiêu. Tăng trưởng GDP quý 2 ước tính 5,8%- 6% và tiếp tục duy trì đà tăng trong các quý sau.

BÙI THỊ THAO LY – Giám đốc Phân tích, Chứng khoán Shinhan Việt Nam

Bài liên quan

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Giá xăng dầu hôm nay 28/6: Giảm mạnh nhất trong hai năm, rủi ro địa chính trị “mất hiệu lực”

Tâm điểm dòng tiền 27/6: Luân chuyển sang xây dựng, logistics và tài nguyên cơ bản

Uỷ ban Rủi ro trực thuộc Hội đồng Hiệp hội Ngân hàng Việt Nam tổ chức họp lần thứ nhất

Chi tiết danh sách Chủ tịch UBND 23 tỉnh, thành mới sau sáp nhập

Tín hiệu cổ phiếu hôm nay: Một cổ phiếu BĐS phát tín hiệu mua mạnh, nhưng NĐT không nên chủ quan

Nhiệt kế thị trường sáng 24/6: Dầu khí giảm sâu, VN-Index vẫn tiến sát kháng cự 1.370<br>

Lộ diện chiếc xe máy khiến Honda Vision "lùi bước": Giá bình dân, động cơ 2in1

- món ăn quen thuộc

- Giá Asus Vivobook 15X

- iPhone 11cũ

- Tăng trưởng GDP

- HNX

- Trường Đại học Ngoại Thương

- xổ số Bạc Liêu thứ Ba

- xổ số miền Bắc ngày 23 tháng 10

- Kết quả xổ số Bình Phước

- Cà phê Kon Tum