Thực tiễn phát triển ngân hàng xanh tại một số quốc gia và hàm ý đối với Việt Nam

Tóm tắt: Một trong những chức năng chính của ngân hàng là hỗ trợ tài chính cho tất cả các ngành trọng điểm hay đại trà trong nền kinh tế. Để có một nền kinh tế phát triển, một “nền kinh tế xanh” bền vững trong tương lai, ngành Ngân hàng đã kết hợp tiêu chuẩn xanh vào các quyết định cho vay của mình, từ đó hệ thống ngân hàng thương mại (NHTM) không những thúc đẩy phát triển kinh tế mà còn giúp xây dựng một thế giới xanh, mang lại hiệu ứng tích cực đến môi trường sống. Bài viết trình bày về kinh nghiệm phát triển ngân hàng xanh của một số quốc gia trên thế giới, sau đó rút ra bài học kinh nghiệm đối với Việt Nam.

Practical development of green bank model in some countries and implications for Vietnam

Abstract: One of the main functions of banks is to provide financial support to all key or mass sectors in the economy. To obtain a developed economy and a sustainable “green economy” in the future, the banking industry has incorporated green standards into its lending decisions, from which the commercial banking system not only promote economic development but also help build a green world, bringing positive effects to the living environment. The article presents some ex-perience of developing green bank model in several countries around the world, then draws les-sons for Vietnam.

1. Dẫn nhập

Trước nguy cơ báo động về bảo vệ môi trường ngày càng căng thẳng, khái niệm “ngân hàng xanh” đã được hình thành và áp dụng rộng rãi trên toàn cầu. Ngân hàng xanh, hiểu theo nghĩa rộng là ngân hàng bền vững (Imeson M., và Sim A., 2010), hay còn có thể hiểu là ngân hàng có khả năng tác động trực tiếp - gián tiếp đến môi trường, nhằm giảm thiểu những nhân tố ảnh hưởng xấu đến môi trường sống. Thông thường, ngân hàng bền vững có ảnh hưởng trực tiếp tới môi trường, như: điện, rác thải, năng lượng, dịch vụ,... Ngân hàng xanh đã được hình thành từ đây nhằm khuyến khích các hoạt động đầu tư bảo vệ môi trường, khuyến khích khách hàng sử dụng các dịch vụ bảo vệ môi trường, tăng các gói ưu đãi cho những “dự án xanh”, duyệt hồ sơ vay vốn cho các nhà đầu tư “sản xuất xanh”. Từ đó, ngành Ngân hàng đóng một vai trò quan trọng trong việc “xanh hóa” dòng vốn đầu tư; góp phần không nhỏ vào chuyển dịch nền kinh tế, định hướng một nền kinh tế hoà hợp với thiên nhiên theo hướng vững mạnh.

Bài viết nghiên cứu kinh nghiệm một số ngân hàng trên thế giới trong việc phát triển mô hình ngân hàng xanh, cũng như thực trạng phát triển ngân hàng xanh tại Việt Nam hiện nay, từ đó đưa ra một số bài học cho các ngân hàng thương mại Việt Nam.

2. Lý luận chung về ngân hàng xanh

a. Khái niệm ngân hàng xanh

Kể từ sau cuộc khủng hoảng kinh tế thế giới năm 2008, các chuyên gia đã nghiên cứu, đánh giá và nhìn nhận một phần nguyên nhân chính là do hoạt động cho vay tràn lan, thiếu sự đánh giá xem xét của ngân hàng, từ đây vô tình nguồn vốn cho vay của ngân hàng đã được đầu tư vào các hoạt động công nghiệp ảnh hưởng tiêu cực nặng nề đến môi trường. Cùng với thực trạng ô nhiễm môi trường ở mức báo động do việc khai thác và xả thải không đảm bảo dẫn đến lượng khí độc trong không khí tăng lên nhanh chóng với con số “khủng” mỗi năm, có thể thấy, môi trường đang phải chịu ảnh hưởng tiêu cực rõ rệt.

Theo thống kê hàng năm, lượng thiên tai, bão lũ, hạn hán ngày một nhiều và nặng nề hơn. Thống kê của WHO trên 117 quốc gia với hơn 6.000 thành phố đang theo dõi chất lượng không khí cho thấy, chất lượng không khí mà người dân vẫn đang phải hít thở mỗi ngày đạt ở mức nguy hiểm bởi chứa các hạt bụi mịn và nito dioxit quá cao. Chính vì vậy, mục đích bảo vệ môi trường đã được các chuyên gia nghiên cứu đặc biệt quan tâm, từ đây “ngân hàng xanh” ra đời, được các nước phương Tây nghiên cứu và dần đưa vào áp dụng rộng rãi cũng như phát triển từ những năm 2003, "ngân hàng xanh" đã trở thành một thuật ngữ được sử dụng trong nghiên cứu kinh tế, nhằm chỉ đến các hoạt động ngân hàng trực tuyến (online) thay vì mở rộng chuỗi chi nhánh ngân hàng trên toàn cầu. Theo Bahl (2012), ngân hàng xanh được mô tả như là một phương tiện để thực hiện các giao dịch qua mạng một cách an toàn, thuận tiện và tiết kiệm thời gian. Ngoài ra ngân hàng xanh có thể phát triển theo nhiều hướng đa dạng:

(1) Để giảm thiểu lượng CO2 và giấy tờ, văn phòng phẩm, hay năng lượng máy điều hoà bên trong ngân hàng, có thể chuyển sang các hoạt động trực tuyến như sử dụng hệ thống ATM, Mo-bile Banking, ngân hàng không nhân viên (hay còn gọi là máy LiveBank) cung cấp mọi dịch vụ như điểm giao dịch trực tiếp, ...

(2) Về mục tiêu giảm thiểu lượng khí thải bên ngoài ngân hàng, khuyến khích hỗ trợ các “dự án xanh”, các nhà đầu tư “sản xuất xanh”, ưu tiên những “ngành công nghiệp xanh”.

Không chỉ là hoạt động trực tuyến, trong việc giao dịch trực tiếp với khách hàng, ngân hàng xanh còn áp dụng các chiến lược phát triển “xanh” với tiêu chí đảm bảo trách nhiệm với môi trường cũng như xã hội, hướng dòng vốn tín dụng vào các dự án mang tính thân thiện môi trường, hoạt động tài trợ các công trình, chương trình xanh. Một ngân hàng xanh có tầm ảnh hưởng rộng rãi đến mọi lĩnh vực trong cuộc sống, vậy nên khi xem xét về các khoản vốn cho vay, hay các dự án, hoạt động tín dụng đều phải được xem xét kỹ lưỡng về tiêu chuẩn môi trường, nhằm đảm bảo phát triển bền vững cả ba yếu tố: kinh tế - môi trường - xã hội.

Tóm lại, sự phát triển của ngân hàng xanh cung cấp nhiều tiềm năng để cải thiện dịch vụ khách hàng của ngân hàng, tăng hiệu quả kinh doanh và đáp ứng nhu cầu ngày càng tăng của khách hàng về tính linh hoạt và tiện lợi.

b. Đặc trưng ngân hàng xanh

Ngân hàng xanh có một số đặc trưng như sau:

(1) Triển khai các dịch vụ điện tử và tự động hoá;

(2) Ưu tiên duyệt hồ sơ cho vay vốn đối với các dự án nghiên cứu về các nhân tố ảnh hưởng đến môi trường;

(3) Quan tâm đến việc phát triển xã hội xanh;

(4) Giám sát, hướng dẫn khách hàng đến các dịch vụ, dự án bảo vệ môi trường;

(5) Chuyển đổi hoạt động ngân hàng trực tiếp sang ngân hàng gián tiếp và hỗ trợ online.

Theo Raad (năm 2015), khung chiến lược và chính sách triển khai ngân hàng xanh sẽ từng bước được nâng cấp theo 3 giai đoạn để phát triển vững mạnh:

Giai đoạn 1: Nguồn ngân sách sẽ được các ngân hàng dự kiến và phân bổ hằng năm cho việc triển khai ngân hàng xanh, đồng thời thành lập các bộ phận chuyên trách, quản lý và đánh giá thường xuyên về các vấn đề liên quan đến ngân hàng xanh. Ngoài ra, các ngân hàng đánh giá rủi ro về môi trường trong quá trình cấp tín dụng và tiến hành các hoạt động khác.

Giai đoạn 2: Lĩnh vực nhạy cảm với môi trường sẽ được các ngân hàng trực tiếp nghiên cứu, tài trợ. Về nội bộ, ngân hàng có nhiệm vụ lên kế hoạch giảm thiểu sử dụng năng lượng tối đa hằng năm, tích cực áp dụng mô hình công nghệ như: trả lương theo hình thức Internet Banking, giảm thiểu giấy tờ bằng cách thông báo điện tử. Đối với khách hàng, đẩy mạnh triển khai các hoạt động thực tế hay hội thảo về môi trường để củng cố sử dụng hiệu quả nguồn năng lượng.

Giai đoạn 3: Cập nhật liên tục, tạo hệ thống quản lý nội bộ để tiếp tục phát huy 2 hoạt động: nghiên cứu, giới thiệu “sản phẩm xanh” mang hiệu ứng tích cực đến môi trường; áp dụng tiêu chuẩn xanh lập báo cáo có xác minh của các cơ quan bên ngoài.

c. Lợi ích của phát triển ngân hàng xanh

Hệ thống tài chính ngân hàng với vai trò cung ứng vốn cho các doanh nghiệp và các chủ thể trong nền kinh tế, từ đây ngân hàng trở thành nguồn tác động gián tiếp đến môi trường. Khi ngân hàng thực hiện chính sách quản lý chặt chẽ những rủi ro tác động đến môi trường, điều này sẽ khiến các chủ doanh nghiệp và chủ thể của nền kinh tế tập trung vào "dự án xanh", "sản xuất xanh", tích cực nghiên cứu phát triển sản xuất thân thiện môi trường. Khi lựa chọn trở thành người bạn đồng hành cùng “ngân hàng xanh”, khách hàng sẽ được sử dụng tất cả loại lãi suất ưu đãi nhất. Bên cạnh đó, không thể thiếu sự phát triển của công nghệ số như: Smart Banking, In-ternet Banking,... giúp các giao dịch tiến hành nhanh chóng hơn, đồng nghĩa với điều ấy - khi công nghệ số phát triển, việc bảo mật của khách hàng cũng được cải thiện và cập nhật mỗi ngày, vừa tiết kiệm thời gian, vừa giảm những rủi ro khi sử dụng tiền mặt.

Ngoài ra, việc triển khai và phát triển các dịch vụ ngân hàng điện tử đáp ứng được xu thế phát triển của công nghệ số, đồng thời đáp ứng được nhu cầu của khách hàng nhanh gọn, trong thời gian ngắn mà không cần đi lại quá xa hay ngân hàng không phải tốn quá nhiều nhân lực, từ đó tạo nhiều nguồn thu lớn cho ngân hàng.

3. Thực tiễn phát triển ngân hàng xanh tại một số quốc gia

3.1. Ngân hàng Bank of America (BoA, Mỹ)

Bank of America (BoA) là một tập đoàn ngân hàng đa quốc gia, có trụ sở tại Charlotte, North Carolina, Mỹ. Với tổng tài sản hơn 2.325 tỷ USD, đây là ngân hàng lớn của Mỹ và nằm trong top 10 trên thế giới. BoA thực hiện chính sách cải thiện môi trường sống thông qua việc áp dụng các chiến lược kinh doanh toàn cầu. Hỗ trợ khách hàng nghiên cứu các dự án cải thiện, phát triển những giải pháp xoay quanh về vấn đề môi trường xanh, hay những thách thức mà con người sẽ gặp phải bởi sự thay đổi nặng nề của biến đổi khí hậu. Tập trung kết hợp tiêu chuẩn xanh vào việc xét duyệt hồ sơ cho vay vốn, chú trọng vào những dự án về tiết kiệm năng lượng, năng lượng tái tạo, hay các nhà đầu tư nghiên cứu xử lý chất thải. Tạo cơ hội cho các khách hàng cá nhân hay các nhà đầu tư nhỏ có “xu hướng xanh bền vững” bằng cách đầu tư trực tiếp hay tạo các gói ưu đãi trong thời hạn xác định.

Các sáng kiến vì môi trường (Environmental Business Initiatives) với mục tiêu hướng tới sự phát triển bền vững trên toàn cầu về giảm thiểu lượng khí thải C02 hằng năm đã được BoA đầu tư tài trợ hơn 126 tỷ USD. Năm 2013, các dự án nghiên cứu “vì môi trường xanh” đã được BoA quyết định đầu tư. Tính đến năm 2018, ngân hàng đã tài trợ 21,5 tỷ USD và dành vốn cam kết tài trợ cho những chương trình mang hiệu ứng tích cực đến môi trường lên đến 445 tỷ USD.

3.2. Ngân hàng BNP Paribas (BNPP, Pháp)

BNP Paribas (BNPP) là ngân hàng có tổng tài sản lên đến 2.360 tỷ USD, là ngân hàng lớn nhất tại Pháp, đồng thời cũng là ngân hàng lớn thứ 6 trên thế giới. BNPP đã thực hiện nhiều cam kết, chính sách dài hạn đối với môi trường, xã hội, tài chính bền vững dài hạn, tập trung nghiên cứu và phát triển các ý tưởng nhằm mang lại tích cực đối với môi trường một cách tối đa.

Ấn tượng nhất, 100 triệu EURO đã được ngân hàng đầu tư vào các công ty khởi nghiệp (năm 2020). Ngoài ra, ngân hàng tích cực tăng giá trị đầu tư vốn cho các nhà năng lượng tái tạo từ 9,3 tỷ EUR (năm 2016) lên 15 tỷ EUR (năm 2020). Cho đến nay, ngân hàng vẫn luôn tích cực tạo cơ hội, đầu tư, tài trợ vốn cho các “dự án xanh” trên toàn cầu.

Đồng thời, BNPP cam kết giảm lượng sản xuất khí thải của hơn 100 quỹ quản lý. Song song đó, ngân hàng quyết định ngừng hợp tác và thoái vốn khỏi các đối tác, nhà sản xuất và hoạt động kinh doanh liên quan đến đá phiến-cát dầu nặng, thuốc lá, khai thác than và điện than. Điều này nhằm mục tiêu giữ cho mức tăng nhiệt toàn cầu dưới 2°C vào cuối thế kỷ và giảm khí thải nhà kính xuống còn 2,41 teqCO2/FTE vào năm 2020, so với mức 2,72 của năm 2016. Ngân hàng cũng dừng cung cấp các gói ưu đãi cho vay lãi suất thấp cho hoạt động khai thác than và điện than… Vào cuối năm 2017, BNPP đã hoàn thành mục tiêu trung hòa lượng khí thải ra môi trường của mình. Tiếp đó, BNPP đã trở thành một trong những nhà tài trợ đầu tiên, cũng như lớn nhất cho chương trình nghiên cứu về biến đổi khí hậu, với chủ trương hiểu-nghiên cứu tác động của biến đổi khí hậu đến môi trường trên toàn cầu. Theo đó, từ năm 2017 đến năm 2019, Quỹ BNPP phát triển lớn mạnh, các chương trình và dự án nghiên cứu quốc tế mới tiếp tục được ngân hàng tài trợ vốn với con số khủng lên đến 6 triệu EURO.

3.3. Ngân hàng Societe Generale (SocGen, Pháp)

SocGen là một tập đoàn ngân hàng ở Pháp, được xếp thứ ba trong ngành và xếp hạng thứ 20 trên toàn cầu với tổng giá trị tài sản hơn 1.531 tỷ USD. Tập đoàn này tin rằng, tài chính là trọng tâm của mọi sự đổi mới vì một nền kinh tế vững mạnh và toàn diện hơn. SocGen đã giới thiệu khái niệm tài chính với tác động tích cực nhằm thúc đẩy các phương pháp tài chính bền vững cho khách hàng của mình, đồng thời quan tâm đến các yếu tố kinh tế, xã hội và môi trường. Ngân hàng chủ trương rằng, những biện pháp tài chính phải nên cân nhắc trên nền tảng đánh giá ảnh hưởng tổng thể đến xã hội, xét đến các lợi ích, loại trừ và hạn chế những tác động xấu.

Vài thập niên trở lại đây, SocGen đã mở rộng chuyên môn sâu việc phân tích các ảnh hưởng đến môi trường và xã hội của mô hình dịch vụ Business-to-Business hỗ trợ khách hàng, chú ý đến những tác động nhằm gia tăng giá trị về lâu dài. Ngân hàng đã triển khai trên toàn chuỗi giá trị: phân tích - cố vấn, tài trợ - thị trường vốn và những biện pháp - dịch vụ hỗ trợ nhà đầu tư. Với mục đích phục vụ cho sự chuyển dịch của khách hàng đến doanh nghiệp cũng như nhà đầu tư, Ngân hàng Societe Generale đã thực hiện một dịch vụ riêng biệt, tổng hợp toàn bộ những hiểu biết chuyên sâu của ngành Ngân hàng đối với xã hội và môi trường lên tất cả những biện pháp tài chính và đầu tư.

3.4. Ngân hàng ANZ (Úc)

ANZ là một trong bốn tập đoàn ngân hàng thương mại lớn hàng đầu của nền kinh tế tại Úc, xếp thứ hai với tổng giá trị tài sản hơn 700 tỷ USD. ANZ luôn cam kết cung cấp các khoản vay có bảo đảm và coi trọng trách nhiệm xã hội. Tập đoàn này quan niệm rằng, những dự án cần phải tránh các ảnh hưởng xấu đối với tự nhiên và xã hội. Trong trường hợp nếu khó có thể loại bỏ hết thì cần cố gắng tìm mọi biện pháp hạn chế tối đa các tác động đó. ANZ còn là thành viên của “Nguyên tắc xích đạo - EPs”, gồm có 97 tổ chức tài chính thuộc 37 nước trên toàn cầu.

Khi tham dự “Nguyên tắc xích đạo”, ANZ đã thực tiễn hóa những cam kết của mình bằng cách đưa ra những quy trình, tiêu chí và cơ chế nội bộ liên quan đến tự nhiên và xã hội trong việc hỗ trợ vốn cho hoạt động đầu tư. Theo cam kết trên, tập đoàn này sẽ không cấp vốn đối với các dự án không tuân thủ các nguyên tắc đã được EPs đưa ra.

Bên cạnh đó, những chương trình thúc đẩy sự phát triển bền vững của doanh nghiệp do ANZ tổ chức còn nhằm vào việc trợ giúp địa phương và hỗ trợ khách hàng xây dựng những cách thức vận hành lâu dài trên mọi khía cạnh khác nhau, bao gồm: (i) Giúp khách hàng doanh nghiệp của ANZ chuyển đổi bằng cách khuyến khích họ xác định rủi ro về biến đổi khí hậu, xây dựng kế hoạch chuyển đổi và công khai các báo cáo về tiến độ chuyển đổi của họ; (ii) Hỗ trợ các ngành công nghiệp mới nổi và thân thiện với môi trường để thúc đẩy tăng trưởng kinh tế; (iii) Giảm thiểu tác động của chính ANZ đối với môi trường thông qua quản lý, kiểm soát và hạn chế mức khí thải carbon. Ngân hàng không chỉ tập trung vào việc tổ chức những chương trình thực tế với mục đích để hoạt động của khách hàng luôn bao gồm và gắn chặt với sự bền vững về tự nhiên và xã hội, mà còn tích cực đẩy mạnh việc tuyên truyền thông điệp này. Mục tiêu của ANZ là có tổng mức dư nợ tín dụng xanh khoảng 15 tỷ AUD vào năm 2020.

4. Thực trạng phát triển ngân hàng xanh tại Việt Nam

Tại Việt Nam, để thực hiện theo chỉ thị của Ngân hàng Nhà nước (NHNN), các NHTM đang triển khai nhiều giải pháp nhằm thúc đẩy tín dụng xanh vào các mô hình dự án có mục tiêu rõ ràng, cụ thể; thúc đẩy một nền tăng trưởng sạch, bền vững, không gây rủi ro và góp phần bảo vệ hệ sinh thái chung.

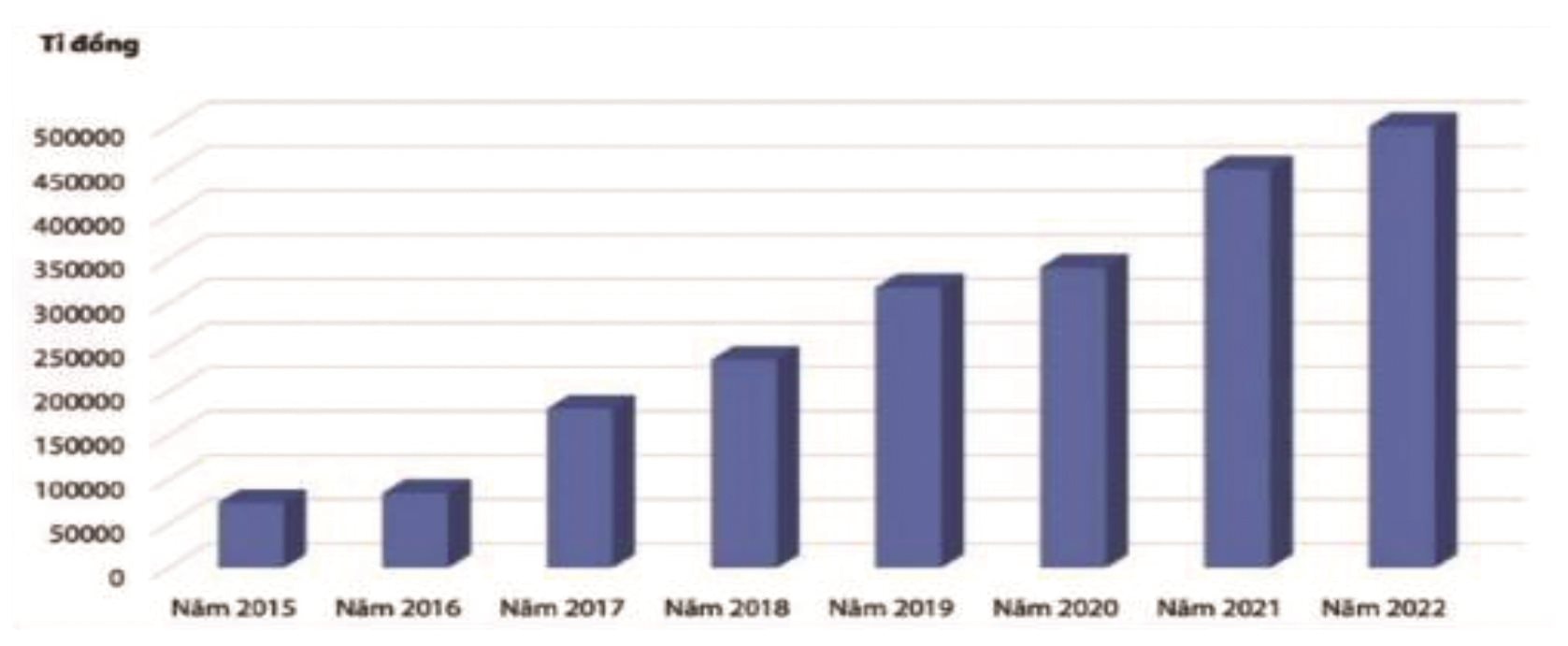

Theo số liệu của NHNN, dư nợ tín dụng xanh tại Việt Nam tăng mạnh đối với nhiều dự án xanh, từ hơn 50.000 tỷ đồng năm 2015 đến gần 500.000 tỷ đồng năm 2022. Tuy vậy, tỷ trọng đối với các hoạt động cấp tín dụng xanh còn nhiều hạn chế, dư nợ tín dụng xanh đang chiếm khoảng 4,32% tổng toàn nền kinh tế bởi tín dụng xanh vẫn còn khá lạ lẫm đối với nhiều doanh nghiệp. Các khoản cấp tín dụng xanh chủ yếu tập trung vào nhiều lĩnh vực như: nông nghiệp xanh, năng lượng tái tạo, năng lượng sạch, tiếp đến là các lĩnh vực quản lý nước bền vững,... Các TCTD đang triển khai và thực hiện việc nhận định rủi ro về môi trường và xã hội trong hoạt động cấp tín dụng với tổng dư nợ đạt hơn 2,2 triệu tỷ đồng và hơn 1,1 triệu các món vay.

Hình 1: Dư nợ tín dụng xanh giai đoạn 2015 - 2022

Về cơ cấu dư nợ theo kỳ hạn, dư nợ tín dụng trung và dài hạn chiếm khoảng 76% tổng dư nợ tín dụng xanh, nhiều hoạt động xanh đã và đang hỗ trợ giúp lãi suất cho vay nằm trong khoảng từ 5-8%/năm trong ngắn hạn và khoảng từ 9-12%/năm trong dài hạn.

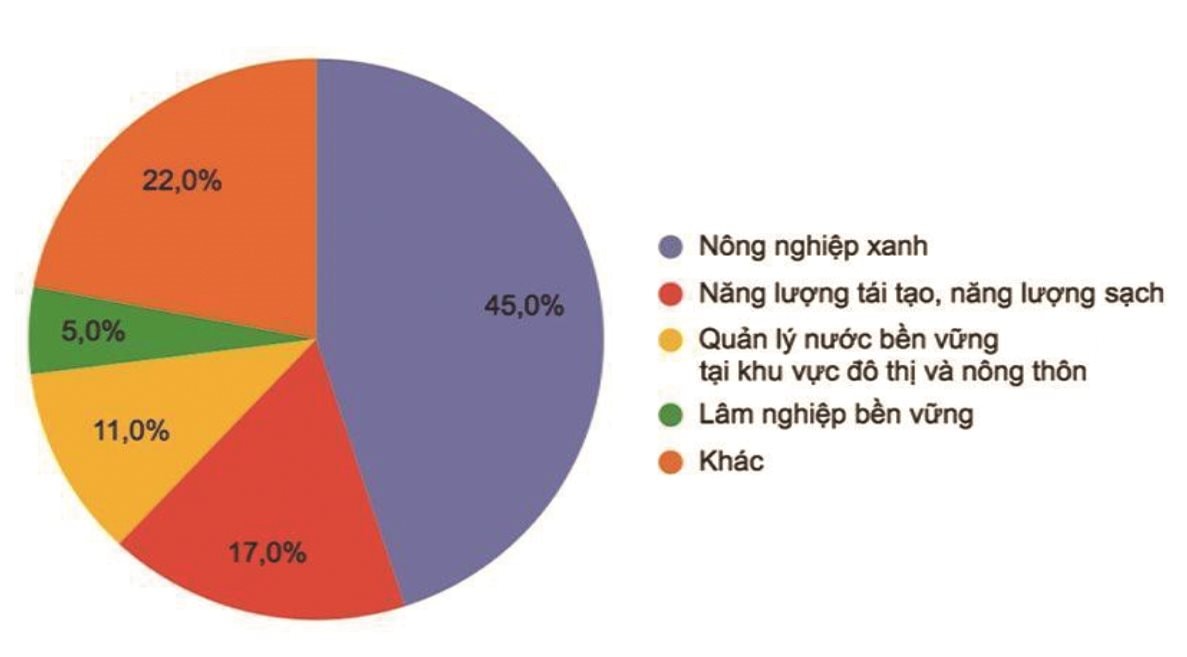

Về cơ cấu dư nợ theo lĩnh vực, dư nợ cấp tín dụng xanh phần lớn tập trung vào nhiều lĩnh vực khác nhau, như: nông nghiệp xanh (có tỉ trọng cao nhất chiếm khoảng 45%); năng lượng sạch, năng lượng tái tạo (chiếm khoảng 17%); các hoạt động quản lý nước bền vững (khoảng 11%); lâm nghiệp bền vững (khoảng 5%) và nhiều hoạt động khác (chiếm hơn 22%). (Hình 2)

Hình 2 : Cơ cấu tín dụng xanh theo lĩnh vực năm 2021

Số liệu của NHNN đối với các TCTD cho thấy, sự hiểu biết về phạm vi tăng trưởng xanh cũng như tín dụng xanh đã và đang từng bước được cải thiện, trong đó: 13 TCTD tích hợp nội dung quản lý rủi ro môi trường và xã hội trong quy trình thẩm định tín dụng xanh; 10 TCTD đã xây dựng các sản phẩm tín dụng, dịch vụ ngân hàng cho các lĩnh vực xanh và huy động nguồn vốn từ nhiều ngân hàng để hỗ trợ và cấp tín dụng cho lĩnh vực này với kỳ hạn chủ yếu là trung, dài hạn. Các NHTM đã quan tâm nhiều hơn cho các hoạt động cấp tín dụng xanh. Trong những năm gần đây, hầu hết các NHTM ngày càng thúc đẩy hoạt động tín dụng xanh qua việc có những chính sách hỗ trợ nguồn vốn phù hợp nhất để giúp tất cả các đối tượng khách hàng sẽ đưa vào các dự án không làm ảnh hưởng đến môi trường tự nhiên, đồng thời góp phần nâng cao hiệu quả sử dụng nguồn tài nguyên, năng lượng.

Năng lượng tái tạo: việc đẩy nhanh tỷ trọng các nguồn năng lượng tái tạo chiếm khoảng 21% tổng công suất đã được Việt Nam lên kế hoạch nhằm mục đích thỏa mãn nhu cầu sử dụng năng lượng ngày càng tăng nhanh và đến năm 2030, sẽ giảm lượng phát thải khí xuống còn mức 25%. Việt Nam nhận thấy, việc chuyển đổi sang năng lượng xanh cấp bách hơn bao giờ hết và đang thực hiện nghiêm túc việc theo đuổi quá trình chuyển đổi năng lượng xanh. Đây cũng là lý do khiến nhiều doanh nghiệp, nhà đầu tư quan tâm đến việc xây dựng chiến lược phát triển các mô hình dự án về năng lượng tái tạo. Nhiều TCTD cũng như các NHTM đã có những chuyển biến tích cực khi thay đổi những khoản cho vay có giá trị nhằm đẩy nhanh hơn quá trình phát triển ngành năng lượng xanh.

Nông nghiệp xanh: nền nông nghiệp sản xuất bằng việc áp dụng đồng thời các quy trình, công nghệ cũng như sử dụng hiệu quả nguồn tài nguyên thiên nhiên, không gây ảnh hưởng đến môi trường và sức khỏe con người, tiết kiệm chi phí đầu vào cho quá trình sản xuất. Phát triển nền nông nghiệp đóng góp vào quá trình phát triển nền kinh tế xanh.

Nước sạch: nguồn tài nguyên quý báu, luôn hiện hữu trong hoạt động, đời sống của mỗi người. Thông qua quyết định của Thủ tướng Chính phủ, các doanh nghiệp cần từng bước triển khai việc cung cấp nguồn nước sạch và giữ gìn môi trường xanh.

Trong thời gian qua, hoạt động nội bộ xanh cũng đang được các NHTM quan tâm hơn trong quá trình xây dựng và phát triển. Nhờ vào các thành tựu đạt được đã giúp hầu hết các NHTM giảm thiểu tối đa số lượng sử dụng nguồn tài nguyên năng lượng cũng như các thiết bị điều hòa… Chính phủ và các cơ quan đã ban hành những văn bản pháp lý, chính sách cụ thể với mục đích đẩy nhanh quá trình phát triển tăng trưởng xanh, hoạt động ngân hàng xanh, giúp NHTM chú trọng hơn đến các hoạt động ngân hàng xanh ở đồng thời cả hai mặt: hoạt động tín dụng xanh và hoạt động nội bộ xanh. Các NHTM đang triển khai thực hiện hoạt động tín dụng xanh và đã có được một số thành tựu nhất định. Ngoài ra, các NHTM khác cũng đang từng bước hướng đến sự phát triển xanh. Hoạt động nội bộ xanh được các NHTM chú trọng hơn trong việc thực hiện các ứng dụng khoa học - công nghệ nhằm giảm tối đa việc sử dụng các thiết bị gây ảnh hưởng đến môi trường để xây dựng một không gian xanh.

Lĩnh vực xanh đang là hoạt động được nhà nước và toàn xã hội quan tâm, chú trọng; là một mảng hoạt động mang lại tác động tích cực kép cho cả ngân hàng, khách hàng và cả môi trường. Tuy nhiên, song song với những thành tựu đạt được, thì việc đưa vào triển khai các giải pháp nhằm góp phần ứng phó với biến đổi khí hậu, quản lý nguồn tài nguyên của nhiều tổ chức doanh nghiệp, các NHTM,... đang phải đối mặt với một số khó khăn, thách thức cần được khắc phục.

Thứ nhất, khuôn khổ pháp lý đang còn là một vấn đề trở ngại cho các tổ chức doanh nghiệp khi muốn tiếp cận dòng vốn tín dụng xanh, bởi chưa có một quyết định rõ ràng: “Thế nào là một dự án xanh và không xanh?”. Khung pháp lý chưa rõ ràng, cụ thể dẫn tới việc các tổ chức doanh nghiệp, các NHTM,... gặp khó khăn, trở ngại trong việc đưa ra lựa chọn, kiểm tra và đánh giá khi triển khai các hoạt động cấp tín dụng xanh cũng như trái phiếu xanh. Đồng thời, lĩnh vực cấp tín dụng xanh hiện thiếu các chính sách hỗ trợ xây dựng và phát triển cấp tín dụng xanh; doanh nghiệp cũng cần có nhận thức đối với các rủi ro về môi trường trong việc sản xuất các sản phẩm, dịch vụ có chừng mực, hạn chế ảnh hưởng đến môi trường và phương án kinh doanh cần thỏa mãn đủ các yêu cầu nghiêm ngặt trong việc bảo vệ môi trường - xã hội.

Thứ hai, các rủi ro cao về thị trường, cơ sở hạ tầng, chi phí đầu tư hay thời gian hoàn vốn cùng với đó là chính sách cho vay của nhiều TCTD đa phần là ngắn hạn, trong khi hầu hết các dự án lại cần những chính sách ưu đãi về thời gian và chi phí vốn vay. Ngoài ra, các ngành nghề liên quan đến hoạt động tín dụng xanh đều là những ngành nghề mới; việc các cơ chế, chính sách ưu đãi chưa thật sự đáp ứng đủ yêu cầu để có thể huy động nguồn vốn từ các NHTM. Các hoạt động hỗ trợ lãi suất đối với dự án tín dụng xanh còn thấp và chưa có chính sách ưu đãi phù hợp, thay đổi không đáng kể so với các lĩnh vực cho vay tín dụng thông thường khác. Chính vì những yêu cầu trên, việc các sản phẩm tín dụng xanh của NHTM không hỗ trợ lãi suất hay các chính sách ưu đãi sẽ khiến cho nhu cầu của khách hàng bị giảm thiểu đáng kể.

Thứ ba, đối với TCTD, các chính sách huy động vốn cho các hoạt động cấp tín dụng xanh chưa phát huy được hết khả năng trong khi việc tiếp cận nguồn vốn, các chính sách ưu đãi đối với hoạt động tín dụng xanh từ các tổ chức tài chính quốc tế,... đang gặp phải những khó khăn, thách thức; số lượng các TCTD muốn hướng đến và đưa ra quy trình nội bộ về hoạt động ngân hàng xanh, cấp tín dụng xanh,... còn hạn chế cũng như năng lực thẩm định, đánh giá các rủi ro về môi trường ở hầu hết các NHTM còn yếu…

5. Bài học kinh nghiệm nhằm phát triển ngân hàng xanh tại Việt Nam

Thứ nhất, thiết lập và cải thiện khuôn khổ pháp lý đối với phát triển ngân hàng xanh.

Rút kinh nghiệm từ các nước, ta thấy vai trò của Chính phủ, NHTW và các cơ quan chức năng trong quá trình xanh hóa ngân hàng. Các văn bản pháp luật phải nêu rõ những cơ sở pháp lý đối với ngân hàng xanh như khái niệm, đặc trưng, các chỉ tiêu đánh giá..., những nguyên tắc cần đầy đủ, rõ ràng, từ kêu gọi thực hiện sang bắt buộc .

Bên cạnh đó, cần tiến hành bổ sung, rà soát và chỉnh sửa các điều Luật liên quan, đảm bảo tính nhất quán và bổ trợ cho nhau và không chồng chéo. Chính phủ cũng cần phải đơn giản hóa quy trình pháp lý, đặt ra các chính sách nhằm đảm bảo môi trường đầu tư minh bạch, chặt chẽ nhưng thuận lợi cho sự phát triển của các dự án xanh. Để ngăn chặn xung đột quyền lực giữa các chủ thể, các cơ quan chức năng cần vào cuộc càng sớm càng tốt. Theo đó, Bộ Tài nguyên và Môi trường cần có công văn chỉ đạo cụ thể, công bố những tiêu chí rõ ràng và giảm thiểu giấy phép con đối với hoạt động cấp phép các dự án sử dụng các nguồn tài nguyên thiên nhiên. Cần có chế tài xử lý nghiêm đối với hoạt động vận động hành lang hay hối lộ nhằm mục đích triển khai những dự án không bảo đảm tiêu chuẩn và không thân thiện với môi trường. Mở rộng danh mục và chú trọng hỗ trợ dự án xanh qua sự phối hợp bền vững với Quỹ tín dụng, Quỹ bảo vệ môi trường, Quỹ bảo lãnh tín dụng DNNVV,...

NHNN cũng cần tăng cường phát huy vai trò điều hướng và hỗ trợ của mình. Trong dài hạn, Việt Nam có thể cân nhắc lập các định chế ngân hàng xanh chuyên môn giống với Anh, Úc... để tối ưu hóa hoạt động cấp vốn hướng đến phát triển xanh. Khi chưa có các định chế ngân hàng xanh chuyên biệt, các khuôn khổ pháp lý chung đối với các ngân hàng hay các cơ chế ưu đãi sẽ phần nào tạo động lực cũng như gắn kết ngành Ngân hàng với sự phát triển lâu dài.

Ngoài ra, các cơ chế, chính sách ưu đãi và khuyến khích thúc đẩy ngân hàng xanh cần được nghiên cứu và mở rộng, tạo động lực phát triển như cân nhắc ưu tiên nguồn vốn thông qua hoạt động tái cấp vốn hay tái chiết khấu, giảm dự trữ bắt buộc, tăng hạn mức dư nợ đối với NHTM có đóng góp nổi trội trong lĩnh vực ngân hàng xanh. Đồng thời, cần có các chính sách kích thích nhu cầu đối với tín dụng xanh từ phía những doanh nghiệp như ưu đãi thuế, lãi suất, chi phí, thủ tục vay, tài sản bảo đảm,…

NHNN nên xây dựng hướng lập báo cáo của ngân hàng xanh với những tiêu chí đánh giá chi tiết, minh bạch, đặt công cuộc phát triển ngân hàng xanh theo một khuôn khổ nhất định. Nhằm bảo đảm việc theo dõi toàn diện, cơ quan tài chính phải đề nghị các ngân hàng lập báo cáo định kỳ về tiến độ triển khai. Báo cáo đòi hỏi phải đảm bảo các nội dung như: quản trị và cơ cấu hoạt động, quản lý nội bộ, kiểm soát quy trình, hệ thống các chính sách và nguồn lực tài chính...

Thứ hai, nâng cao nhận thức đối với ngân hàng xanh.

Thúc đẩy vai trò của những kênh truyền thông, mạng xã hội....và những công cụ khác nhằm tăng cường nhận thức của công chúng và trách nhiệm xã hội của các doanh nghiệp về hoạt động sản xuất xanh, tiêu dùng xanh và tín dụng xanh. Nhân rộng phạm vi nhận thức toàn thể xã hội, khởi nguồn từ các cá thể đến từng tổ chức, làm thế nào để tính “xanh” lan tỏa trong cuộc sống đời thường (giống với ý tưởng thẻ tín dụng xanh ở Hàn Quốc).

Thứ ba, đẩy mạnh hợp tác với quốc tế trong hoạt động ngân hàng xanh.

Hội nhập quốc tế là xu thế toàn cầu. Điều này sẽ tạo nhiều triển vọng và điều kiện nhằm thúc đẩy ngân hàng xanh một cách nhanh nhạy và hữu hiệu hơn. Theo đó, các cơ quan trung ương phải tăng cường hợp tác với những nước có nhiều kinh nghiệm ở lĩnh vực ngân hàng xanh nhằm xây dựng những chính sách tài trợ hữu hiệu.

Thứ tư, xây dựng chiến lược về ngân hàng xanh và các quy định nội bộ.

Các ngân hàng cần tập trung xây dựng khung chiến lược về ngân hàng xanh, tín dụng xanh. Dựa trên những chỉ đạo từ cơ quan quản lý và tuỳ vào định hướng, phân khúc thị trường, sản phẩm và đối tượng khách hàng, năng lực và cả thế mạnh mà từng ngân hàng cần xây dựng khung chiến lược về ngân hàng xanh và lộ trình theo cấp độ phù hợp. Đồng thời, các ngân hàng cần chủ động nghiên cứu nhằm thiết lập và hoàn chỉnh hệ thống chỉ tiêu đánh giá rủi ro về môi trường – xã hội một cách toàn diện trong quá trình thẩm định cấp tín dụng hay đầu tư, mở rộng về sản phẩm dịch vụ của mình, đánh giá rủi ro môi trường như một phần trong đánh giá rủi ro tín dụng của ngân hàng. Hệ thống này sẽ giúp ngân hàng phân tích, đo lường và phân loại một cách chính xác, đầy đủ các mức độ rủi ro về môi trường của dự án, nhằm hạn chế hoặc bác bỏ khi có rủi ro cao, ảnh hưởng xấu.

Thứ năm, thiết lập bộ máy chuyên môn nhằm thực thi và theo dõi hoạt động ngân hàng xanh.

Học hỏi từ các ngân hàng quốc tế, bộ phận chuyên trách ra đời sẽ hướng ngân hàng trở thành đơn vị tiên phong trong việc cam kết với với môi trường. Bộ phận này sẽ làm nền tảng để ngân hàng ra các quyết sách sáng suốt, đồng thời còn nghiên cứu chuyên sâu mức độ tác động môi trường xã hội trong các dự án nhằm hướng khách hàng chú trọng đến những mục tiêu dài hạn.

Bộ phận chuyên trách còn có nghĩa vụ báo cáo và hợp tác chặt chẽ với tổ chức quản lý trong việc giám sát từng khoản tín dụng, thống kê và báo cáo việc sử dụng nguồn vốn vay của doanh nghiệp để chủ động tìm phương án kịp thời ngăn ngừa hoặc xử lý hành vi sử dụng khoản vay sai mục đích, tác động tiêu cực đến môi trường - xã hội. Việc này bảo đảm lợi ích của tổ chức cũng như gián tiếp hạn chế rủi ro và bảo vệ thương hiệu trên thị trường, đảm bảo phát triển bền vững.

Thứ sáu, tuân thủ và tiến tới cam kết tuân thủ các tiêu chuẩn quốc tế về bảo vệ môi trường và xã hội.

Để theo kịp tiến trình toàn cầu hoá và hội nhập, cũng như thừa hưởng các tiêu chuẩn đã được nghiên cứu và xây dựng từ các tổ chức uy tín, các NHTM nên hướng đến việc tuân thủ các chuẩn mực quốc tế. Ví dụ, khi quyết định tài trợ cho một dự án, ngân hàng cần đảm bảo khách hàng phải thực hiện đầy đủ đánh giá tác động về môi trường và xã hội tương ứng với tiêu chuẩn của “Nguyên tắc xích đạo”, trong hợp đồng tín dụng yêu cầu khách hàng phải cam kết tuân thủ mọi quy định pháp luật cụ thể về đảm bảo sự bền vững về môi trường và xã hội. Ngân hàng sẽ phải từ chối tài trợ dự án mà khách hàng không tuân thủ đủ và đúng tiêu chuẩn của “Nguyên tắc xích đạo” và có các chế tài xử phạt hợp lý.

TÀI LIỆU THAM KHẢO:

- Bình, T. L., & Hương , N. T. (2022). Phát triển ngân hàng xanh tại một số quốc gia và bài học cho các ngân hàng thương mại Việt Nam. https://tapchitaichinh.vn/phat-trien-ngan-hang-xanh-tai-mot-so-quoc-gia-va-bai-hoc-cho-cac-ngan-hang-thuong-mai-viet-nam.html.

- Ngọc, T. N. (2023). Tín dụng xanh tại Việt Nam : Thực trạng và một số khuyến nghị . https://tapchinganhang.gov.vn/tin-dung-xanh-tai-viet-nam-thuc-trang-va-mot-so-khuyen-nghi.htm.

- Phong, L. N. (2021). Xu hướng phát triển ngân hàng xanh - Kinh nghiệm quốc tế & Bài học cho các NHTM Việt Nam. https://taichinhdoanhnghiep.net.vn/xu-huong-phat-trien-ngan-hang-xanh--kinh-nghiem-quoc-te-bai-hoc-cho-cac-nhtm-viet-nam-d21373.html.

- Phương, N. M. (2022). Phát triển tín dụng xanh - Thực trạng và một số hàm ý chính sách. https://thitruongtaichinhtiente.vn/phat-trien-tin-dung-xanh-thuc-trang-va-mot-so-ham-y-chinh-sach-43477.html.

- Phương, T. N. (2021). Ngân hàng xanh tại Việt Nam: Thực trạng và giải pháp phát triển. https://thitruongtaichinhtiente.vn/ngan-hang-xanh-tai-viet-nam-thuc-trang-va-giai-phap-phat-trien-34183.html.

- Mai, T. T. (2022). Nghiên cứu về ngân hàng xanh: Kinh Nghiệm quốc tế và đề xuất cho Việt Nam. https://123docz.net/trich-doan/3315093-doi-voi-he-thong-ngan-hang.htm?fbclid=IwAR0sS8BnD-3wF6H9m8iEZ6HN5JJZXvBLqChl5Z3iiSroYScVqSn_5C7W4Ww. Retrieved from https://123docz.net/document/10741021-nghien-cuu-ve-ngan-hang-xanh-kinh-nghiem-quoc-te-va-de-xuat-cho-viet-nam.htm

- Phương , T., & Hiền , T. (2022, 10 28). Tín dụng xanh, ngân hàng xanh hướng tới phát triển bền vững tại Việt Nam. https://tapchinganhang.gov.vn/tin-dung-xanh-ngan-hang-xanh-huong-toi-phat-trien-ben-vung-tai-viet-nam.htm. Retrieved from https://tapchinganhang.gov.vn/tin-dung-xanh-ngan-hang-xanh-huong-toi-phat-trien-ben-vung-tai-viet-nam.htm

- Tú , P. T., & Yến , T. T. (2016, 10 31). Đánh giá thực tiễn ngân hàng xanh ở Việt Nam theo thông lệ quốc tế.

-https://www.sbv.gov.vn/webcenter/portal/vi/menu/rm/apph/tcnh/tcnh_chitiet?leftWidth=20%25&showFooter=false&showHeader= false&dDocName=SBV244244&rightWidth=0%25¢erWidth=80%25&_afrLoop=34532261593607023#%40%3F_afrLoop%3D34532261593607023%26centerWidth%3D. Retrieved from

-https://www.sbv.gov.vn/webcenter/portal/vi/menu/rm/apph/tcnh/tcnh_1197993200?centerWidth=80%25&dDocName= SBV244244&leftWidth=20%25&rightWidth=0%25&showFooter=false&showHeade

- Tuấn , T. A., & Lương, T. H. (2023, 10 29). Phát triển hoạt động ngân hàng xanh - kết quả tại BIDV và kiến nghị. https://thitruongtaichinhtiente.vn/phat-trien-hoat-dong-ngan-hang-xanh-ket-qua-tai-bidv-va-kien-nghi-28629.html. Retrieved from https://thitruongtaichinhtiente.vn/phat-trien-hoat-dong-ngan-hang-xanh-ket-qua-tai-bidv-va-kien-nghi-28629.html

- Yến , T. H., Hằng , T. M., & Yến , T. T. (2020, 09 09). Phát triển ngân hàng xanh kinh nghiệm quốc tế và bài học cho các NHTM Việt Nam. https://thitruongtaichinhtiente.vn/phat-trien-ngan-hang-xanh-kinh-nghiem-quoc-te-va-bai-hoc-cho-cac-nhtm-viet-nam-28831.html. Retrieved from https://thitruongtaichinhtiente.vn/phat-trien-ngan-hang-xanh-kinh-nghiem-quoc-te-va-bai-hoc-cho-cac-nhtm-viet-nam-28831.html

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 1 năm 2024

TS. Nguyễn Thị Thu Trang

Bài liên quan

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Một doanh nghiệp tiêu dùng rót tiền mặt chi cổ tức tỷ lệ 25%

Giá heo hơi hôm nay 27/6: Toàn thị trường "án binh bất động", chờ sóng mới từ đầu tháng 7

Cổ phiếu tăng 60%, cổ đông ông lớn ngành mía đồng thuận để nhà đầu tư nước ngoài có thể nắm 100% công ty

Loạt dự án logistics gần 25.000 tỷ sắp triển khai, tạo hàng trăm việc làm và ngân sách khủng cho thành phố cảng

Giá tiêu hôm nay 26/6: Bất ngờ tăng mạnh trở lại sau chuỗi ngày ảm đạm

Một ngân hàng bất ngờ mua lại nghìn tỷ trái phiếu, nhà đầu tư nên đọc kỹ tín hiệu này

Khi thị trường biến động - cơ hội để BSR tăng tốc

- Công ty Ngũ kim Vật liệu xây dựng Toàn Đạt

- xổ số Cần Thơ thứ Tư

- novagroup

- Kết quả xổ số miền Nam hôm nay

- giá vàng 18k

- xổ số Sóc Trăng 7/8/2024

- Peace Cup 2024

- điện thoại

- thể chế

- mua Nokia G21