Thực trạng phát triển thị trường tiền mã hóa tại khu vực ASEAN và những khuyến nghị với Việt Nam

Tóm tắt: Tiền mã hóa được hình thành và phát triển từ những năm 1990 và được bắt đầu giao dịch từ năm 2010 với sự ra đời của đồng Bitcoin. Kể từ đó, thị trường tiền mã hóa có phát triển mạnh mẽ, giá trị vốn hóa thị trường tính đến tháng 3/2021 đã lên 1.500 tỷ USD. Tại khu vực Đông Nam Á, tiền mã hoá từng không được công nhận và cho phép lưu hành. Dù vậy, quan điểm này đang dần thay đổi. Nhiều quốc gia trong khối ASEAN đã ban hành chính sách và quy định để hợp pháp hóa việc sử dụng tiền mã hóa. Việc đánh giá thực trạng phát triển thị trường tiền mã hóa tại khu vực ASEAN giúp đưa ra được các khuyến nghị hữu ích cho đơn vị quản lý cũng như nhà đầu tư tại Việt Nam.

Từ khóa: thị trường tiền mã hóa, khu vực ASEAN

Current status of crypto currency market development in the ASEAN and recommendations for Vietnam

Abstract: Crypto currency was initiated and developed in the 1990s and started being traded in 2010 with the introduction of Bitcoin. Since then, the crypto currency market has grown strongly, with market capitalization as of March 2021 about 1.5 trillion USD. In Southeast Asia, crypto currencies were not recognized legally and not allowed to be put into circulation. However, this view is gradually changed. Many ASEAN countries have enacted policies and regulations to legalize the use of crypto currencies. The evaluation of the current development of crypto currency market in the ASEAN helps to supply useful recommendations for regulators as well as investors in Vietnam.

Keywords: crypto currency market, ASEAN

1. Giới thiệu

Tiền mã hoá là một trong những dạng phổ biến của tiền kỹ thuật số, có tên thuật ngữ trong tiếng Anh là “Crypto currencies” hay “Cryptocurrencies”. Ngân hàng Trung ương châu Âu (the European Central Bank – ECB) phân loại tiền mã hoá là một bộ phận thuộc tiền ảo (Virtual currencies) và cho rằng tiền mã hoá là hình thức biểu thị mã hóa của giá trị, không do ngân hàng trung ương phát hành, tổ chức tín dụng hay các định chế tiền mã hoá trong một số trường hợp, có thể được sử dụng như một phương tiện thay thế tiền pháp định thông thường” (ECB, 2015). Ngân hàng Thế giới (World Bank – WB) xếp loại tiền mã hoá vào nhóm tiền kỹ thuật số (digital currencies) và định nghĩa “tiền mã hoá là biểu thị mã hóa của giá trị, được ghi nhận theo đơn vị thanh toán của riêng nó trong các tài khoản giao dịch, khác với các dạng thức tiền điện tử (E-money) – các cơ chế thanh toán số – thường đại diện và được ghi nhận, thanh toán theo đơn vị tiền tệ pháp định” (Houben & Snyers, 2018).

Trong chặng đường hình thành và phát triển, tiền mã hóa đã trải qua nhiều giai đoạn thăng trầm, từ lúc Chaum và cộng sự (1988) cho ra đời ý tưởng sơ khai về một loại tiền không tồn tại ở dạng vật chất và có thể giao dịch ẩn danh cho tới khi có thể hiện thực hóa những giao dịch đầu tiên (Pitta, 1999). Ý tưởng về một loại tiền như thế vẫn chưa nhận được sự quan tâm từ phía công chúng nhưng không vì thế mà tiền mã hóa lụi tàn và biến mất mà từng bước cải thiện và phát triển qua các phiên bản khác nhau như Dai (1998), Morgen (2012) và đáng chú ý nhất là Bitcoin bởi Nakamoto (2008). Cũng trong năm đó, Satoshi Nakamoto đã tung ra bản cáo bạch có tên “Bitcoin - Hệ thống tiền mặt mã hóa ngang hàng”, mô tả chức năng của mạng Blockchain Bitcoin. Sáu tháng sau khi bắt đầu giao dịch vào tháng 4/2010, giá trị của một Bitcoin thấp hơn 14 xu. Bitcoin đã bước đầu chứng minh được giá trị thực trong giai đoạn từ năm 2010 - 2014 khi hàng loạt các bài báo được đăng tải bởi (Gawker) cũng như của Forbes với chủ đề “loại tiền mã hóa mới” đã thu hút được sự quan tâm từ các nhà đầu tư. Giai đoạn này cũng đánh dấu sự ra đời của loại tiền mã hóa khác là Ripple, tuy nhiên không thu hút được nhiều sự quan tâm như Bitcoin. Giai đoạn 2014 - 2016 chứng kiến thời kỳ đen tối của tiền mã hóa khi đặc tính ẩn danh và thiếu tính kiểm soát của đồng tiền này tạo điều kiện cho các tội phạm sử dụng để kinh doanh đa cấp, lừa đảo, thao túng thị trường dẫn đến thiệt hại nặng nề cho các nhà đầu tư cũng như cho toàn xã hội. Nhưng chỉ 2 năm sau đó, kỷ nguyên ánh sáng đối với tiền mã hóa đã mở ra khi các quốc gia có những chính sách để kiểm soát tốt hơn về tiền mã hóa cũng như chính các đồng tiền này được nâng cấp và ra đời nhiều hơn với độ bảo mật cao hơn và nhiều ứng dụng hơn. Hiện nay, mặc dù thị trường tiền mã hóa đang rơi vào thời kỳ khó khăn, nhất là sau sự sụp đổ của 2 đồng tiền Terra và Luna, song đây được xem như một trong nhiều sự cố của thế giới Crypto và không làm chậm đi sự phát triển của nền tài chính phi tập trung (DeFi) – một xu hướng tương lai của nền tài chính hiện đại.

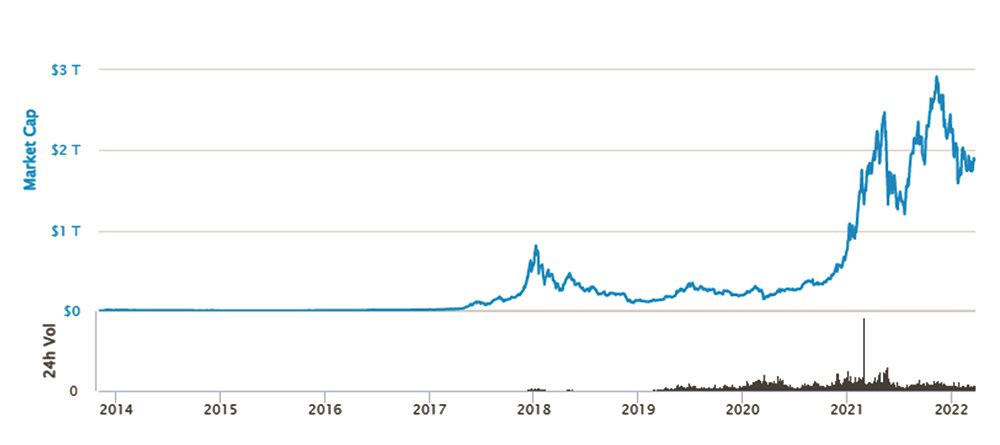

Hình 1. Tổng vốn hóa thị trường tiền mã hóa từ 2014 – 2022

Điểm mạnh của tiền mã hóa

Sự ra đời và tham gia vào hệ thống tài chính toàn cầu của tiền mã hóa đã mang lại nhiều lợi thế để khắc phục những hạn chế chính trong hệ thống tài chính truyền thống. Thị trường tiền mã hóa có giá trị tăng từ 17,7 tỷ USD vào đầu năm 2017 lên 1.500 tỷ USD vào tháng 3/2021 (coinmarketcap.com). Các nhà đầu tư có thể được hưởng lợi từ chi phí giao dịch thấp (cho vay ngang hàng - P2P lending), mức độ bảo mật cao (sử dụng công nghệ blockchain), phân quyền, dễ sử dụng và thanh toán theo thời gian thực.

Sự tăng trưởng của thị trường tiền mã hóa là hiện tượng thu hút sự chú ý đáng kể trong những năm qua. Tiền mã hóa đã và đang là xu thế tất yếu trong quá trình phát triển, tiến hóa của tiền tệ và được ứng dụng trong nhiều lĩnh vực của cuộc sống như: công nghiệp game, công nghệ thông tin, giao dịch mua bán….

Với sự phát triển và lan rộng mạnh mẽ của loại tiền này, thị trường tiền tệ sẽ có một hướng phát triển mới trong tương lai với mục đích giải quyết những vấn đề còn tồn đọng tại của hệ thống tiền tệ hiện hành. Điều này đặt ra cho các nghiên cứu phải đưa ra được các nhận định về những sự tác động mà tiền mã hóa có thể đem lại theo cả hai hướng.

Mặc dù chưa thể so sánh với vốn hóa của toàn thị trường chứng khoán, một nơi giao dịch lâu đời của các nhà đầu tư và cũng là nơi huy động vốn ưa thích của doanh nghiệp, tuy nhiên thị trường tiền mã hóa đang thể hiện sự tăng trưởng vượt bậc và ngày càng thu hút các nhà đầu tư với những ưu điểm vượt trội của loại đồng tiền này. Vì vậy, ngày càng nhiều người tin vào những đồng tiền mã hóa này, họ kỳ vọng nó sẽ tăng trưởng trong tương lai và đem lại cho họ lợi nhuận cả trong ngắn hạn và dài hạn hoặc xa hơn sẽ là phương tiện trao đổi mới thay thế hoàn toàn hoặc tồn tại song song với tiền giấy hiện tại. Vì thế, tiền mã hóa ngày càng thu hút sự quan tâm của mọi người và từ đó thu hút những người mà lâu nay đang đầu tư trong thị trường chứng khoán chuyển sang đầu tư tiền mã hóa hoặc sẽ khiến cho các nhà đầu tư phân chia danh mục của họ. Bởi vậy khi tiền mã hóa ngày càng thu hút được các nhà đầu tư, nó sẽ ảnh hưởng rất lớn đến các sản phẩm tài chính khác đặc biệt là chứng khoán.

2. Thực trạng phát triển thị trường tiền mã hóa tại khu vực ASEAN

2.1. Khuôn khổ pháp lý cho thị trường tiền mã hóa tại khu vực ASEAN

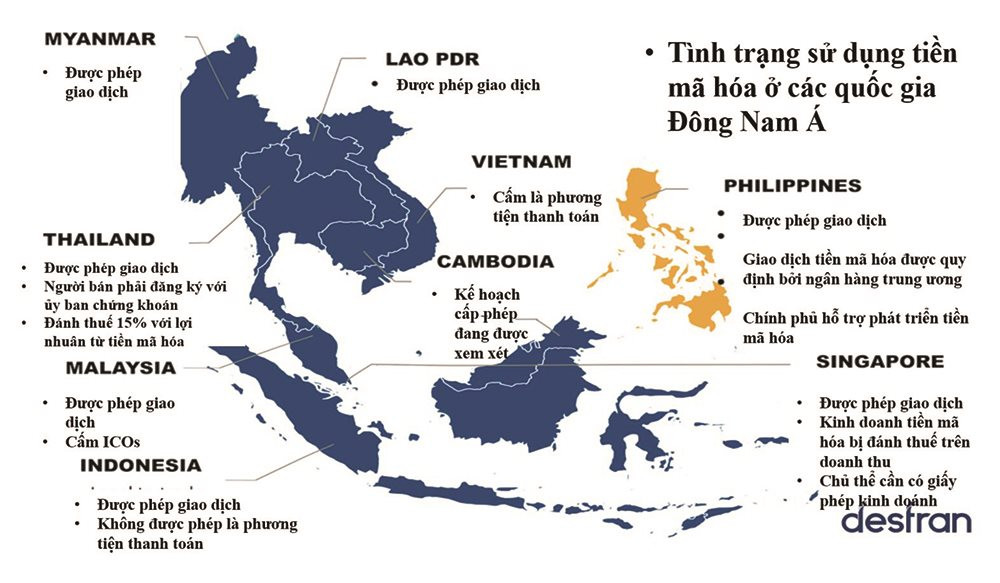

Tại khu vực Đông Nam Á, tiền mã hoá từng không nhận được sự đón nhận nồng nhiệt ở đây. Đã từng có thời điểm Singapore, Indonesia, và đặc biệt là Việt Nam đã ban hành cấm sử dụng tiền mã hóa như một phương thức thanh toán. Nguyên nhân chủ yếu là do khi tiền mã hóa du nhập vào các quốc gia ASEAN, nhiều công ty, mô hình kinh doanh tiền mã hóa đa cấp xuất hiện, lừa đảo, chiếm đoạt tài sản của các nhà đầu tư, hoặc nghiêm trọng hơn là sử dụng hàng hóa này để rửa tiền, chuyển tiền xuyên biên giới gây bất an cho nền kinh tế và xã hội. Bên cạnh đó, hầu hết các quốc gia ASEAN là các nước đang phát triển, không có lợi thế về mặt công nghệ thông tin như các quốc gia châu Âu, châu Mỹ nên chưa xây dựng được cơ sở hành lang pháp lý, chính sách phù hợp nhằm kiểm soát tiền mã hóa. Dù vậy, quan điểm đang dần thay đổi. Nhiều quốc gia trong khối ASEAN đã ban hành chính sách và quy định để hợp pháp hóa việc sử dụng tiền mã hóa.

Hình 2. Tình trạng sử dụng tiền mã hóa tại các quốc gia Đông Nam Á

Mặc dù phần lớn các quốc gia vẫn không coi tiền mã hoá là một đồng tiền hợp pháp, các quy định đang dần được đưa ra để hợp pháp hóa tiền mã hóa trong các dạng giao dịch tài chính khác. 7 quốc gia trên tổng 9 quốc gia ASEAN đã được cấp phép giao dịch tiền mã hóa ngoại trừ Việt Nam cấm là phương tiện thanh toán và Campuchia vẫn đang thực hiện kế hoạch xem xét cấp phép cho thị trường này. Tại Singapore, mọi người dân được phép giao dịch, kinh doanh tiền mã hóa sẽ bị đánh thuế trên doanh thu và chủ thể giam gia thị trường cần có giấy phép kinh doanh. Còn tại Philippines, Ngân hàng Trung ương được quy định là nơi giao dịch tiền mã hóa cùng với sự hỗ trợ của Chính phủ trong việc phát triển và mở rộng dòng tiền. Ở Thái Lan, Ủy ban Chứng khoán là nơi kiểm soát, kiểm duyệt giấy phép thông hành cho người bán, tuy nhiên tổng lợi nhuận sẽ bằng 75% lợi nhuận sau thuế khi giao dịch. Ngoài ra, Malaysia cũng được cấp phép sử dụng nhưng cấm huy động phát hành ra công chúng (ICOs) và Indonesia không cho phép được thay thế tiền mã hóa như một phương thức thanh toán.

2.2. Thực trạng thị trường tiền mã hóa tại khu vực ASEAN

Hiện nay sức ảnh hưởng của thị trường tiền mã hóa tại khu vực Đông Nam Á chưa thật sự mạnh mẽ như các khu vực khác trên thế giới. Tuy nhiên, thị trường tiền mã hóa hứa hẹn sẽ là một kênh đầu tư và là một phương tiện trao đổi trong tương lai.

Trong hai năm gần đây, mặc dù đại dịch COVID đã làm cho nền kinh tế toàn thế giới bị trì trệ nhưng có thể nhìn thấy rằng thị trường tiền mã hóa tại các quốc gia ASEAN ngày một phát triển trong 3 năm trở lại đây. Phải kể đến một vài quốc gia có lượng sở hữu hoặc sử dụng tiền mã hóa điển hình như Thái Lan, Philippines, Việt Nam, Singapore,… đang nắm giữ một khối tài sản đầu tư khổng lồ vào thị trường này so với toàn thế giới năm 2019 đến năm 2021. Trong đó, Thái Lan đang nắm giữ khối tài sản mã hóa lớn thứ 2 trong 12 quốc gia và vùng lãnh thổ trên toàn thế giới từ năm 2019 đến năm 2021, xếp hạng sau Nigeria, với 23% năm 2019. Tuy nhiên sau đó giảm mạnh trong năm 2020 do tình hình dịch bệnh kéo dài xuống còn 18%. Đến năm 2021, Thái Lan có một bước nhảy vọt lên đến 31%. Tiếp đó, Philippines đứng vị trí thứ 3 với 15% năm 2019, tăng trưởng nhanh gần gấp đôi sau 2 năm đạt 28%; Malaysia chỉ với 6% năm 2019, tăng lên 16% năm 2021. So với các quốc gia còn lại, chỉ số sở hữu hoặc sử dụng tiền mã hóa rất thấp và tăng không đáng kể, điển hình là Trung Quốc, Đức, Italy, Mỹ. Theo thống kê của Statista, Việt Nam nắm giữ lượng tiền mã hóa 21% năm 2020 và có xu hướng phát triển, tăng 6% sau một năm, ở mức 27%.

Bảng 1. Tỉ lệ số người đang sở hữu hoặc sử dụng tiền mã hóa trên tổng số người được khảo sát ở 12 quốc gia trong giai đoạn từ năm 2019 đến năm 2021

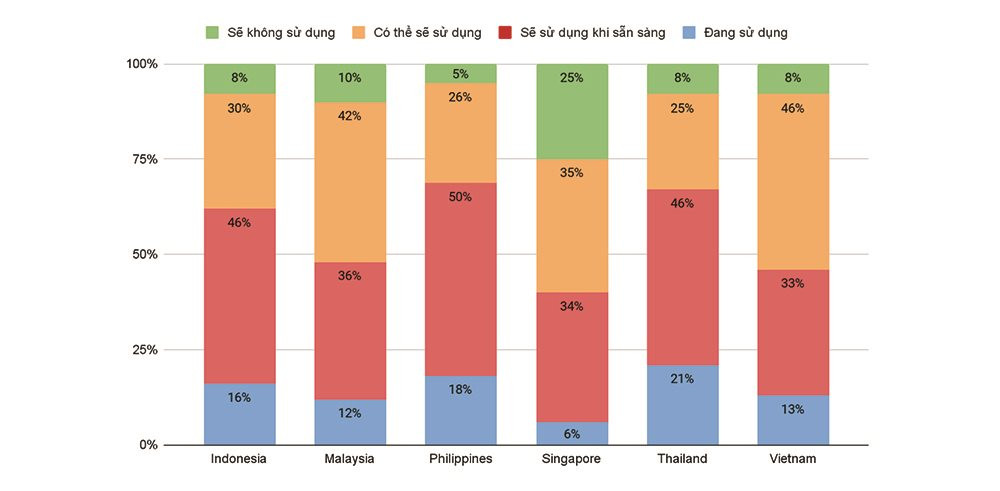

Nhìn chung, tiền mã hóa và các loại tiền kỹ thuật số khác vẫn rất hấp dẫn nhà đầu tư bởi trong tương lai chúng có nhiều động lực để phát triển và tăng giá hơn nữa khi thị trường tiền kỹ thuật số đang ngày càng được chấp thuận rộng rãi. Mặc dù được xếp vào loại tài sản có tính rủi ro cao hàng đầu trong số các loại tài sản, nhưng nhu cầu sẽ sử dụng trong tương lai tại ASEAN-6 chiếm hơn 3/4 trong đó có Việt Nam. Theo số liệu báo cáo trên statista.com, khoảng 46% người được hỏi ở Việt Nam cho biết họ có thể sử dụng tiền kỹ thuật số trong tương lai. Trong khi đó, khoảng 13% trong số họ đã sử dụng các loại tiền này, chỉ một số ít tỷ lệ người dân không muốn đầu tư vào loại tài sản này trong tương lai. Tại Singapore, với những chính sách phù hợp nhằm phát triển tiền mã hóa dài hạn trong tương lai, chính phủ Singapore cho phép người sử dụng dòng tiền này có thể dễ dàng mua và bán bằng tiền mặt. Mặc dù dịch vụ này chỉ phục vụ nhóm nhỏ cộng đồng nhưng việc triển khai các cây ATM Bitcoin thể hiện sự cởi mở rõ rệt của Chính phủ đối với tiền mã hóa. Mức độ không sử dụng tiền mã hóa chiếm tỷ lệ thấp nhất trong khu vực ASEAN chỉ với 5% và còn lại 95% kỳ vọng sẽ sử dụng tiền mã hóa và các loại tiền kỹ thuật số khác.

Hình 3: Mức độ sử dụng tiền mã hóa của người dân ASEAN năm 2021

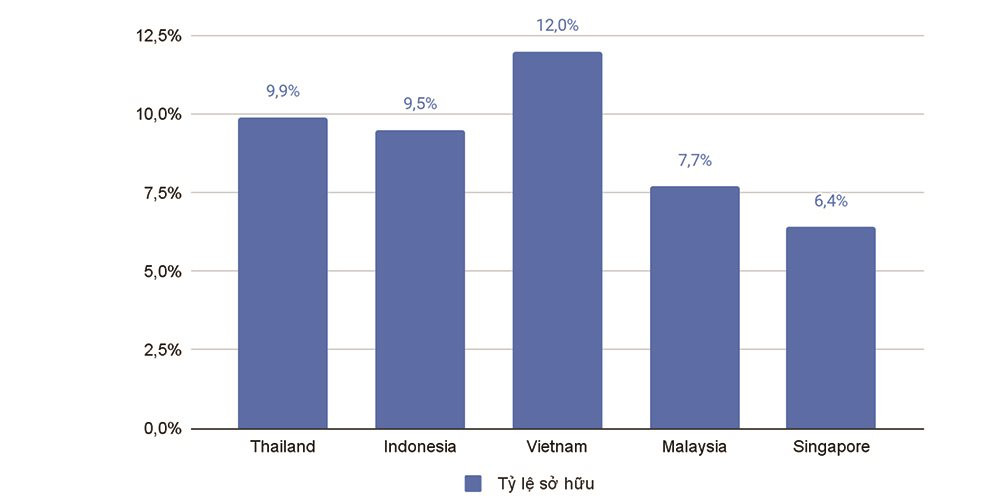

Xét về tỷ lệ sở hữu, tỷ lệ người dân 5 nước thuộc khu vực ASEAN sở hữu khối lượng tiền mã hoá ở mức khá cao (trên 5%). Trong năm 2019, xu hướng biến động tỷ lệ sở hữu tiền mã hóa tăng lên rõ rệt và có những dấu hiệu tích cực giúp thu hút các nhà đầu tư tiềm năng. Việt Nam sở hữu một lượng tiền mã hóa cao nhất trong 5 nước ASEAN, khoảng 12%. Tuy nhiên, việc sở hữu một lượng tiền mã hóa trong danh mục tài sản mang đến những rủi ro tiềm ẩn. Tiếp đó là Thái Lan, Indonesia sở hữu lượng tài sản khá cao lần lượt là 9,9% và 9,5%.

Hình 4. Tỷ lệ sở hữu tiền mã hóa của người dân các nước ASEAN năm 2019

3. Đánh giá nhu cầu đầu tư vào thị trường tiền mã hóa của nhà đầu tư Việt Nam

Nhóm nghiên cứu sử dụng phương pháp Pilot testing thực hiện khảo sát để hiểu rõ hơn về các nhân tố ảnh hưởng đến quyết định của nhà đầu tư về thị trường tiền mã hóa (gồm các loại tài sản như DeFi, NFTs, Cryptocurrencies) và thị trường chứng khoán trong những năm gần đây.

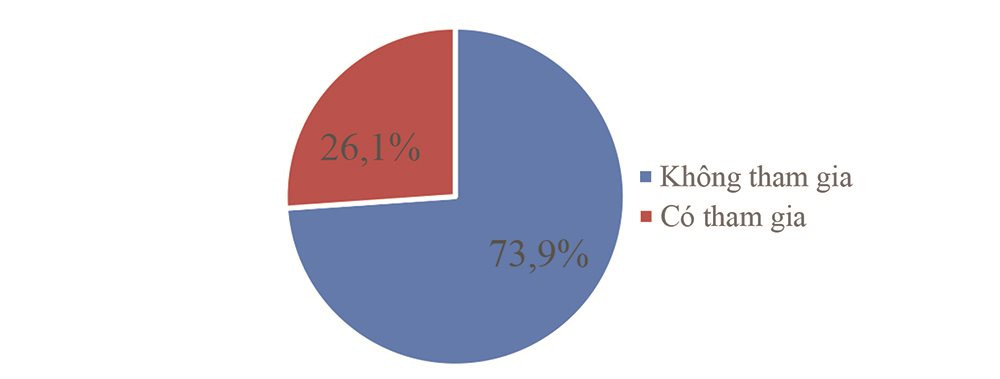

Qua 46 phiếu khảo sát đến từ những nhà đầu tư trên thị trường chứng khoán, 73,9% có mong muốn tham gia vào thị trường mã hóa nếu được sự hướng dẫn từ bên ngoài. Mặc dù tại Việt Nam, thị trường tiền mã hóa chưa phát triển mạnh trên mọi lĩnh vực nhưng cũng thu hút các nhà đầu tư lựa chọn vào danh mục đầu tư. Việc có sự hướng dẫn tham gia thị trường giúp các nhà đầu tư giảm bớt được những rủi ro khi tham gia vào lĩnh vực mới. Đồng thời khi tham gia vào thị trường mã hóa cũng giúp các nhà đầu tư tối đa hóa được lợi nhuận. Bên cạnh đó, kết quả khảo sát cũng cho thấy xu hướng các nhà đầu tư quan tâm vào lĩnh vực tiền mã hóa chiếm gần một nửa số phiếu, chứng minh cho việc tiền mã hóa đang dần trở nên phổ biến trong danh mục đầu tư. Số còn lại đa phần không quan tâm hoặc ít quan tâm do các dòng tiền này chưa được Chính phủ Việt Nam hợp pháp hóa như một phương thức thanh toán cũng như độ rủi ro cao.

Hình 5. Tỷ lệ người muốn tham gia thị trường tiền mã hóa

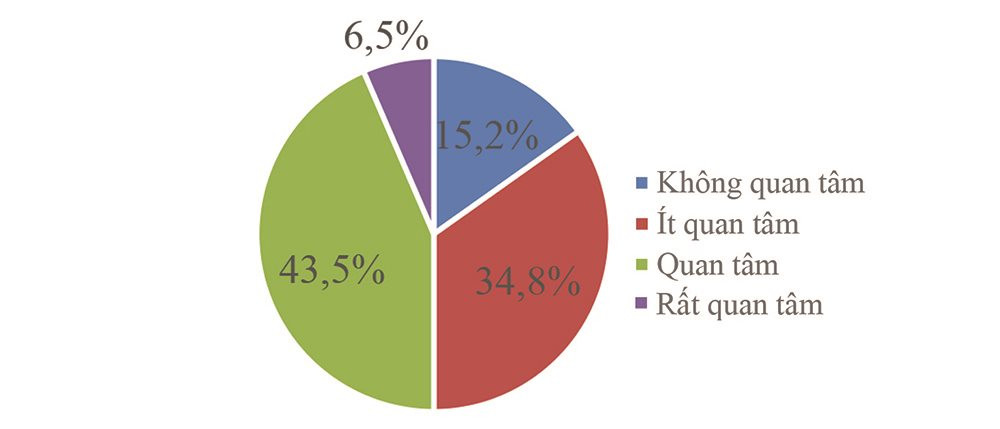

Hình 6. Sự quan tâm của nhà đầu tư đến thị trường tiền mã hóa

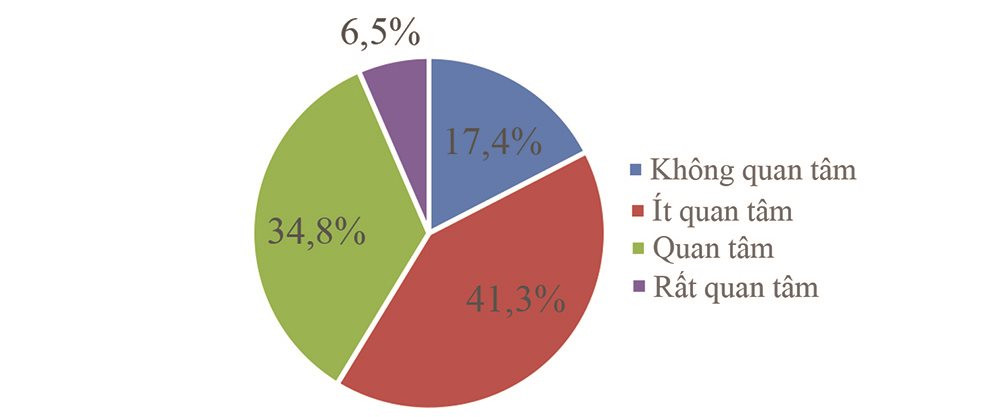

Hình 7. Mối quan tâm vào sự phát triển thị trường tiền mã hóa của nhà đầu tư

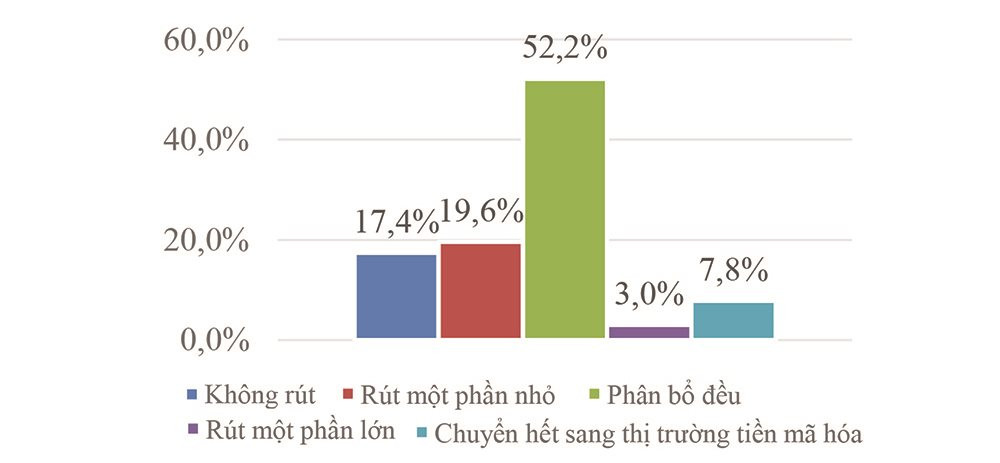

Hình 8. Sự phân bổ tài sản từ thị trường chứng khoán vào thị trường tiền mã hóa

Về mối quan hệ giữa thị trường tiền mã hóa và thị trường chứng khoán, có gần 40% các nhà đầu tư có sự cân nhắc tham gia vào thị trường mã hóa khi đang đầu tư vào thị trường chứng khoán để có thể đa dạng hóa danh mục đầu tư và phân bổ dòng tiền để giảm bớt sự rủi ro khi tập trung đầu tư vào 1 thị trường duy nhất. Tuy nhiên, thị trường chứng khoán vẫn được đông đảo nhà đầu tư tin tưởng và dành nhiều sự quan tâm hơn tại Việt Nam. Trong tương lai, tiền mã hóa có thể phá vỡ nền tài chính truyền thống nhờ những tiện ích hấp dẫn như khả năng thanh toán nhanh chóng xuyên quốc gia, chi phí thấp và đa dạng danh mục đầu tư. Hơn một nửa lựa chọn sẽ phân bổ đều tài sản tại thị trường chứng khoán để tham gia vào thị trường tiền mã hóa, 19,6% nhà đầu tư lựa chọn rút một phần nhỏ tài sản chuyển qua thị trường tiền mã hóa. Tuy nhiên, vẫn có một vài nhà đầu tư đam mê rủi ro và đưa ra quyết định chuyển hết tài sản qua thị trường tiền mã hóa.

4. Kết luận và một số khuyến nghị chính sách

Sự ra đời và tham gia vào hệ thống tài chính toàn cầu của tiền mã hóa đã mang lại nhiều lợi ích lớn, khắc phục những hạn chế trong hệ thống ngân hàng thông thường và trên thị trường chứng khoán. Kết quả nghiên cứu cho thấy, thị trường tiền mã hóa tại khu vực ASEAN đã có sự phát triển đáng kể, trên cả hai khía cạnh pháp lý và khối lượng giao dịch. Tại Việt Nam, dù chưa được Ngân hàng Nhà nước công nhận là phương tiện thanh toán, nhưng số lượng nhà đầu tư tham gia vào thị trường tiền mã hóa cũng có sự tăng trưởng qua các năm. Theo cuộc khảo sát được thực hiện vào tháng 11/2021 (Statista, 2021), gần 60% người được hỏi biết đến tiền mã hóa ở Việt Nam. Đồng thời, khảo sát cũng cho thấy rằng một tỷ lệ cao người Việt Nam được hỏi coi tiền mã hóa là một khoản đầu tư tốt.

Trên cơ sở xu hướng phát triển tiền mã hoá trong tương lai, nhóm tác giả khuyến nghị một số chính sách đối với thị trường tiền mã hoá tại ASEAN cũng như Việt Nam trong thời gian tới như sau:

Thứ nhất, hoàn thiện hành lang pháp lý đối với tiền mã hóa. Qua nghiên cứu nhận thấy, xu hướng tham gia vào thị trường tiền mã hóa ngày một mạnh mẽ với sự đón nhận của nhiều quốc gia trên thế giới, tạo sân chơi cho các nhà đầu tư. Chính phủ các quốc gia ASEAN nên xây dựng hệ thống pháp lý chặt chẽ nhằm ổn định thị trường tài chính, bảo vệ quyền lợi những người tham gia trên thị trường, nhằm hạn chế rủi ro, hệ lụy cho xã hội. Cụ thể: Đối với các cá nhân, tổ chức sử dụng và giao dịch tiền mã hóa, cần đăng ký thông tin với các cơ quan chức năng, xác nhận quyền sở hữu tài sản trên các sàn giao dịch và mọi hoạt động sẽ được lưu trữ vào lịch sử giao dịch; Đối với những cá thể tham gia trực tiếp hoặc gián tiếp giao dịch, cần phải thực hiện đầy đủ nghĩa vụ, đảm bảo tuân thủ theo quy định của pháp luật, công khai minh bạch các nguyên tắc về kế toán - kiểm toán, nghĩa vụ thuế liên quan đến sở hữu và sử dụng tiền mã hoá.

Thứ hai, vấn đề bảo vệ quyền người tham gia. Trong tương lai, tiền mã hóa có thể thay thế các loại tiền truyền thống, được kỳ vọng là công cụ thanh toán với những tính năng ưu việt nhờ công cụ chuỗi khối. Giao dịch thông qua tiền mã hóa giúp người tiêu dùng tiết kiệm thời gian, chi phí giao dịch và không thông qua trung gian để hỗ trợ và điều phối. Khi người mua có nhu cầu về sản phẩm đầu tư và người bán đáp ứng đầy đủ tiêu chuẩn chất lượng cũng như quyền lợi khách hàng được bảo đảm thì giao dịch thành công. Tuy nhiên, tính rủi ro khi sử dụng tiền mã hóa vẫn còn rất cao, mọi giao dịch đã thực hiện sẽ không thể thực hiện lại hay đổi trả. Chính vì vậy, cần có một cơ chế pháp lý rõ ràng làm cơ sở bảo vệ quyền lợi người tham gia trên thị trường này. Nhật Bản, Singapore, Philippines là những quốc gia được đánh giá là thân thiện với tiền mã hóa nhưng chưa có quốc gia nào ban hành những văn bản luật cụ thể về vấn đề trên. Đưa ra định hướng cơ bản để xây dựng chặt chẽ hệ thống pháp luật là một bước quan trọng nhằm đưa ra giải pháp tối ưu bảo vệ người tiêu dùng, dựa trên 5 vấn đề chính: bảo vệ thông tin người sử dụng, bảo vệ an toàn tài sản tiền mã hóa, ứng dụng sử dụng tiền mã hóa dễ thực hiện, minh bạch thông tin và đảm bảo sự ổn định giá trị của tiền mã hóa.

Thứ ba, xây dựng chính sách thuế đối với các hoạt động liên quan khai thác, kinh doanh tiền mã hóa. Tiền mã hóa không được công nhận là một dạng tài sản nên Việt Nam không áp dụng chính sách thu thuế đối với các hoạt động kinh doanh và giao dịch tiền mã hóa, điều này đã làm giảm một phần nguồn thu lớn cho ngân sách nhà nước. Trên thế giới hiện nay, hầu hết các quốc gia cho phép sử dụng tiền mã hóa đều đánh thuế đối với tiền mã hóa như Nhật Bản, Mỹ, Hàn Quốc, Anh,... Thắt chặt các chính sách liên quan đến quyền sử dụng đất, thuế bảo vệ môi trường, thuế tiêu thụ điện nhằm tăng chi phí hoạt động đào tiền ảo gây sức ép lên người sử dụng. Các quốc gia ASEAN nên đánh thuế các các hoạt động liên quan đến tiền mã hóa như thuế thu nhập doanh nghiệp, thuế chuyển nhượng vốn, thuế tiêu dùng hay thuế thu nhập cá nhân từ những nhà đầu tư. Mỗi quốc gia đều có những chính sách phù hợp cho từng loại thế khác nhau đối với tiền mã hóa tùy thuộc vào đặc thù kinh tế, chính trị xã hội riêng biệt. Việt Nam cũng cần có những điều chỉnh phù hợp với xu thế chung, đề ra quy định cụ thể về sắc thuế và cách tính thuế đối với loại tài sản tiềm năng này.

Thứ tư, đầu tư cơ sở hạ tầng kỹ thuật, đào tạo đội ngũ chuyên gia quản lý tiền mã hóa. Cần có các cơ quan chuyên trách quản lý lượng tiền mã hóa trong bộ máy hành chính từng quốc gia ASEAN để có thể cập nhật thường xuyên, đánh giá rủi ro tương lai và đề xuất khuyến nghị trong dài hạn. Mặt khác, xây dựng chính sách nhằm nâng cao cơ sở hạ tầng công nghệ thông tin với kỹ thuật số hiện đại 4.0 nhằm đáp ứng những đòi hỏi của xã hội hiện nay; tổ chức đào tạo, nâng cao năng lực đội ngũ chuyên gia tài chính, chuyên gia mã hóa và bảo mật. Trung Quốc đã thành lập Ủy ban chuyên gia kỹ thuật an ninh tài chính internet quốc gia chuyên kiểm soát và quản lý các hoạt động tài chính công nghệ. Cục Phòng chống tội phạm tài chính Mỹ lập những quy định, hướng dẫn pháp lý cho đồng tiền mã hóa; đồng thời, kết hợp cùng với Sở Thuế vụ thực hiện quản lý các giao dịch tiền mã hóa.

Thứ năm, nâng cao nhận thức của người dân. Thị trường tiền mã hóa hiện nay ẩn chứa nhiều rủi ro tiềm ẩn khi cơ sở hạ tầng kỹ thuật, tài chính và tính bảo mật thông tin chưa cao. Mặc dù ở một số quốc gia ASEAN ngoại trừ Việt Nam, tiền mã hóa có chức năng là phương tiện thanh toán, công cụ sinh lời hấp dẫn mang lại nhiều kỳ vọng cho các nhà đầu tư. Nhưng theo thống kê, có vô số vụ lừa đảo huy động vốn đầu tư tiền mã hóa hay sập sàn giao dịch lớn điển hình như Tradesatoshi, FCoin, tấn công mạng trên sàn Coincheck,... đã gây tổn thương nặng nề về mặt tâm lý cũng như tiền bạc người sử dụng. Vì vậy, cần đẩy mạnh công tác truyền thông để người dân, doanh nghiệp cảnh giác khi được mời chào tham gia các hoạt động liên quan đến tiền mã hóa cũng như thúc đẩy hợp tác quốc tế đặc biệt là giữa các quốc gia ASEAN để tăng cường các biện pháp quản lý, giám sát đối với các giao dịch liên quan tới tiền mã hóa xuyên biên giới. Khuyến khích người dân tìm hiểu kỹ thông tin trước khi tham gia vào thị trường tiền mã hóa, củng cố kiến thức cơ bản cũng như nhận thức tránh xa những hoạt động lừa đảo rửa tiền ảnh hưởng đến nền kinh tế quốc gia.

Tài liệu tham khảo:

Anh, T. T. X., & Hằng, N. T. (2020). Thực trạng và xu hướng phát triển tiền mã hoá tại việt nam-một số khuyến nghị chính sách. Tạp chí Quản lý Kinh tế Quốc tế (Journal of International Economics and Management), (131), 31-49.

Bhullar, P. S., & Bhatnagar, D. (2020). Bitcoins as a determinant of stock market movements: A comparison of Indian and Chinese Stock Markets. Theoretical & Applied Economics, 27(3).

Chaum, D., Fiat, A., & Naor, M. (1988, August). Untraceable electronic cash. In Conference on the Theory and Application of Cryptography (pp. 319-327). Springer, New York, NY.

Dai, W. (1998). B-money. Consulted, 1, 2012.

ECB (2019). Crypto asset trends and implication.

Houben, R. and Snyers, A. (2018) Cryptocurrencies and Blockchain: Legal Context and Implications for Financial Crime, Money Laundering and Tax Evasion. European Parliament.

Morgen, P. E. C. K. (2012). Bitcoin: The Cryptoanarchists. Answer to Cash. IEEE Spectrum, 30.

Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system. Decentralized Business Review, 21260.

Pitta, J. (1999). Requiem for a bright idea. FORBES, 164(11), 390-392.

Quan điểm quản lý, sử dụng Bitcoin trên thế giới và khuyến nghị cho Việt Nam. (2022). truy cập tạiL https://tapchitaichinh.vn/tai-...

Statista (2022). Crypto currency adoption in 56 countries worldwide 2019-2022. Truy cập tại: https://www.statista.com/h/?q=...

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 22 năm 2022

Trương Hoàng Diệp Hương - Lê Phúc Hoàn - Trần Phương Thảo

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

“Kỳ lân xanh” ngành xi măng khai sai thuế, bị xử phạt và truy thu hàng tỷ đồng

“Vua đào hầm” hé mở kết quả kinh doanh 6 tháng đầu năm, doanh thu và lợi nhuận cùng bứt phá

Nhiệt kế thị trường sáng 30/6: Sắc xanh thận trọng, công nghệ – viễn thông giữ nhịp

Sau FPT, đến lượt doanh nghiệp này ghi dấu ấn tại “thủ phủ công nghiệp” với siêu dự án tòa tháp đôi 39 tầng

Thị trường thép phục hồi và đây là những cổ phiếu nào đáng để chọn lọc

Ngân hàng quy mô lớn gấp 4 lần Vingroup muốn làm đường sắt cao tốc Bắc-Nam, bài toán vốn khổng lồ đã có lời giải?

Thêm kỷ lục mới, hơn 2.000 căn Vinhomes Green City được "khớp lệnh" chỉ sau 24 giờ

- giá cà phê Đắk Lắk

- đồng bảng Anh

- Phát triển kinh tế

- Chiến sự Nga-Ukraine hôm nay

- điện thoại iPhone cao cấp

- Kết quả xổ số miền Nam hôm nay

- Dự báo giá tiêu ngày mai

- Dự đoán xổ số Tây Ninh

- Vàng nữ trang 75% (vàng 18K)

- quản lý tín chỉ các-bon