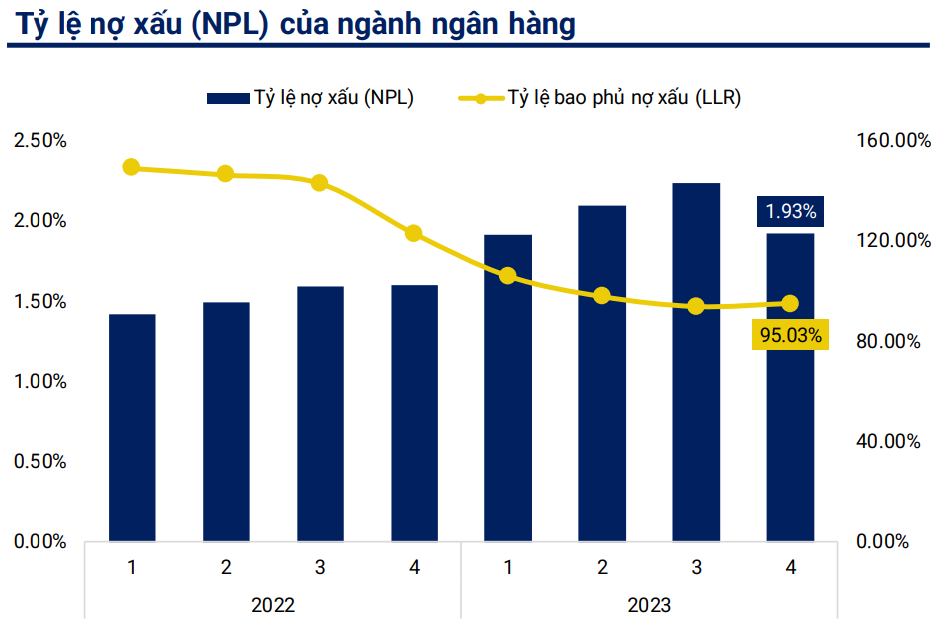

Tín dụng tăng trưởng mạnh quý cuối năm 2023 khiến giá trị nợ xấu trên tổng tín dụng giảm

Cụ thể, tỷ lệ nợ xấu của hệ thống ngân hàng sụt giảm đáng kể trong quý IV/2023 khi chỉ còn 1,93%, từ mức 2,24% cuối quý III/2023. Tăng trưởng tín dụng đã tăng mạnh trong quý IV/2023 trước các chỉ đạo quyết liệt từ Chính phủ, góp phần khiến cho giá trị nợ xấu trên quy mô của tổng tín dụng sụt giảm. Bên cạnh đó, việc tín dụng tăng trưởng rất nhanh trong quý vừa rồi cũng sẽ góp phần cơ cấu lại nợ vay cho một số doanh nghiệp, từ đó giảm tỷ lệ nợ xấu cho hệ thống.

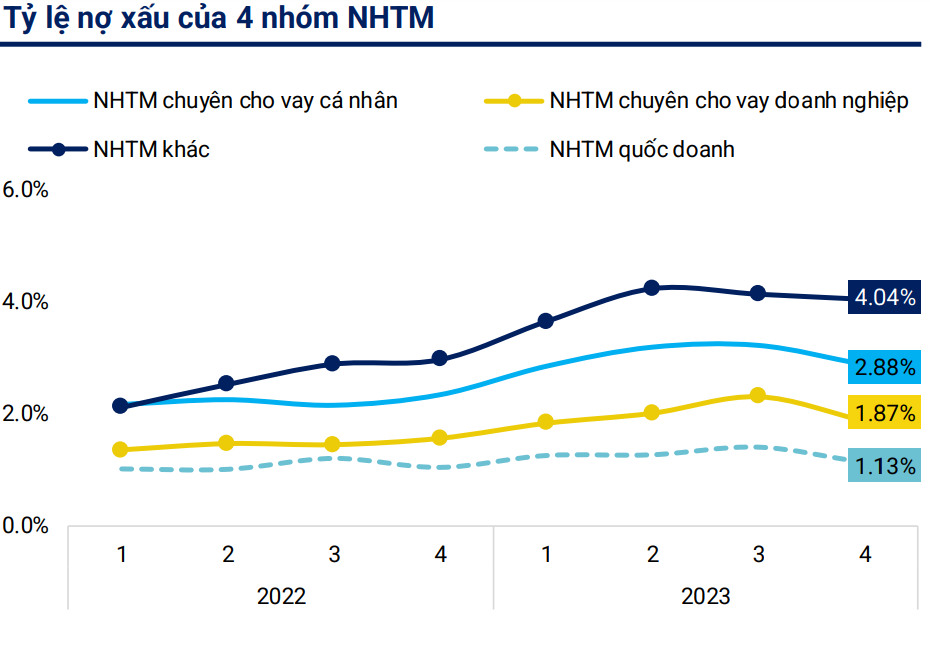

Theo thống kê của Wichart, tỷ lệ nợ xấu ghi nhận mức giảm ở tất cả các nhóm ngân hàng. Tuy nhiên, nhóm các ngân hàng chuyên cho vay doanh nghiệp có mức giảm nợ xấu lớn nhất khi nợ xấu giảm từ mức 2,32% giảm xuống còn 1,87%.

Đối với nhóm ngân hàng này thì nợ vay chủ yếu được giải ngân cho các nhóm doanh nghiệp lớn, đặc biệt là lĩnh vực bất động sản. Do đó, mức giảm nợ xấu của quý cũng là một điểm cần lưu ý. Đối với các nhóm ngân hàng còn lại thì mức giảm tỷ lệ nợ xấu chủ yếu đến từ việc tăng giá trị tuyệt đối dư nợ", chuyên gia Wichart lưu ý.

Sự thay đổi của tỷ lệ nợ xấu phân hóa giữa các ngân hàng trong các nhóm.

Đối với nhóm ngân hàng quốc doanh, tỷ lệ nợ xấu giảm ổn định. Vietcombank vẫn là ngân hàng có tỷ lệ nợ xấu tốt nhất trong số đó, khi tỷ lệ nợ xấu chỉ ở mức 0,98%.

Đối với nhóm ngân hàng thương mại chuyên cho vay khách hàng doanh nghiệp, tỷ lệ nợ xấu sụt giảm nhiều nhất ở LP Bank khi ngân hàng giảm mạnh tỷ lệ nợ xấu từ mức 2,79% về mức 1,34%. Các ngân hàng khác trong nhóm cũng cho thấy mức tỷ lệ nợ xấu vẫn tiếp tục giảm trong quý IV/2023.

Đối với các ngân hàng thương mại chuyên cho vay cá nhân, xu hướng tương tự cũng diễn ra khi nợ xấu giảm nhẹ ở hầu hết các ngân hàng. Đối với nhóm các ngân hàng khác, xu hướng cải thiện tỷ lệ nợ xấu không rõ ràng. Một số ngân hàng có tỷ lệ nợ xấu tăng nhưng cũng có nhiều ngân hàng có mức nợ xấu tiếp tục giảm như ABBank, Vietbank, NamABank.

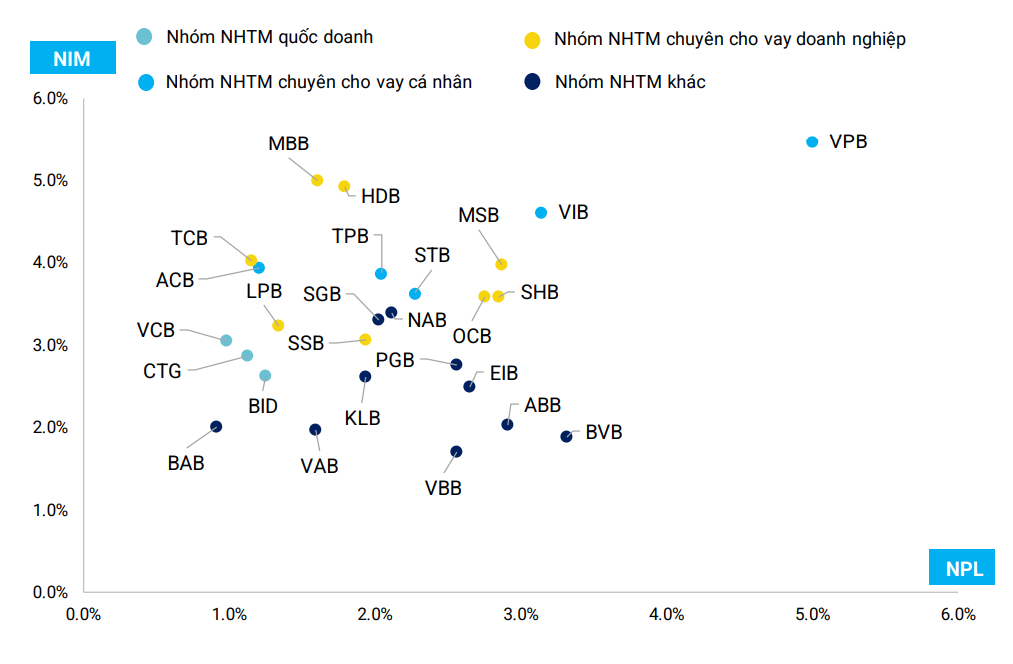

Tương quan giữa NIM và nợ xấu quý IV/2023 vẫn tương đối rõ ràng giữa các nhóm ngân hàng. Nhóm ngân hàng quốc doanh là những ngân hàng có mức NIM ở mức trung bình thấp và nợ xấu cũng thuộc nhóm thấp nhất trong hệ thống. Do có lợi thế về lãi suất nên nhóm ngân hàng này có thể lựa chọn được nhóm khách hàng tốt hơn.

Nhóm ngân hàng thiên về cho vay doanh nghiệp là những ngân hàng có mức NIM cao và mức nợ xấu cũng ở mức tương đối cao so với mức trung bình. Nhóm ngân hàng thiên về cho vay cá nhân là nhóm ngân hàng gồm những ngân hàng có NIM cao và tỷ lệ nợ xấu thấp do có mức độ đa dạng hóa rủi ro cao. Cuối cùng, nhóm các ngân hàng khác có mức NIM thấp và mức nợ xấu cao. Nhóm ngân hàng này gặp bất lợi nhiều trong việc cạnh tranh với ba nhóm ngân hàng còn lại.

Cần lưu ý, Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng (Nghị quyết 42) chính thức hết hiệu lực vào ngày 31/12/2023. Trái với kỳ vọng của các tổ chức tín dụng, điểm mấu chốt về quyền thu giữ tài sản bảo đảm tại Nghị quyết 42 đã không còn được duy trì tại Luật Các Tổ chức tín dụng (sửa đổi) dấy lên nhiều lo ngại về vấn đề xử lý nợ xấu.

TS. Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Ngân hàng Việt Nam phân tích, nợ xấu tiềm ẩn hiện rất cao, vì vậy khả năng thu hồi trong thời gian tới sẽ rất khó khăn nếu không có giải pháp hữu hiệu hơn và người dân quay mặt, chây ì không trả nợ thì các tổ chức tín dụng thu hồi nợ rất khó. Khi đó, các tổ chức tín dụng sẽ phải xem xét lại, đưa ra những điều kiện quy định chặt chẽ hơn khiến người dân và doanh nghiệp tiếp cận khó khăn hơn.

“Các ngân hàng bắt buộc phải làm đúng quy định pháp luật, phải làm thật chặt chẽ, thẩm định tài sản đảm bảo làm tới nơi tới chốn, thậm chí mất hàng tháng trời mới được giải ngân khoản vay thay vì vài ngày như trước. Tránh rơi vào tình huống khách vay cố tình trốn tránh nợ phải đưa ra khởi kiện, để tòa án xử lý, thu giữ các loại tài sản đảm bảo, tranh cãi kéo dài 5-7 năm mới thu hồi được vốn”, TS. Nguyễn Quốc Hùng nhấn mạnh.

Quỳnh Lê

Bài liên quan

Thủ tướng: Quốc tế hóa bản sắc văn hóa dân tộc và dân tộc hóa tinh hoa văn hóa thế giới

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Giá xăng dầu hôm nay 29/6: Tăng nhẹ, kết thúc tuần biến động mạnh

Cổ phiếu ngành bảo hiểm bứt phá nhờ mảng phân phối độc quyền

Thị trường kim loại quý hôm nay 26/6/2025: Giá vàng có biến động; Bạc bất ngờ giảm

Công điện của Thủ tướng về việc tập trung ứng phó với mưa lớn ở miền núi trung du Bắc Bộ

Cổ phiếu HVN tăng 340%, cổ đông Vietnam Airlines đang sống những ngày “như mơ”

Sau Vingroup, cái tên nào sẽ được trao dự án khu đô thị tỷ đô tại một tỉnh miền Tây?

Dự báo giá cà phê ngày 25/6/2025: Cà phê nội địa liệu có lỡ nhịp hồi phục?

- giá gas hôm nay

- trực tiếp kết quả xổ số Hậu Giang

- chùa Phật Quang

- công an tỉnh Kon Tum

- Tiền Giang

- Giá cà phê Lâm Đồng

- Tỷ giá Euro ngân hàng

- Cập nhật giá xăng dầu Việt Nam

- nguồn cung xăng dầu

- Giá xăng dầu hôm nay 27/11/2024