VDSC: Thông tư 10 chỉ là bước đi tạm thời, có tính trì hoãn kéo dài để hỗ trợ doanh nghiệp bất động sản tái cấu trúc

Ngày 28/6, Thông tư số 06/2023/TT-NHNN được Ngân hàng Nhà nước ban hành nhằm bổ sung một số quy định nhằm kiểm soát rủi ro phát sinh trong hoạt động cho vay, góp phần đảm bảo an toàn hoạt động của hệ thống các tổ chức tín dụng.

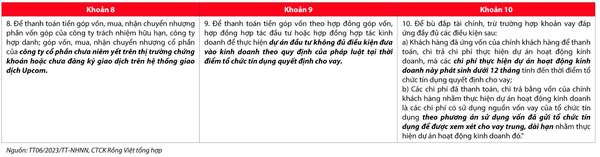

Ngày 23/8, Ngân hàng Nhà nước ban hành Thông tư số 10/2023/TT-NHNN ngưng hiệu lực thi hành khoản 8, khoản 9 và khoản 10 Điều 8 của Thông tư số 39/2016/TT-NHNN (đã được bổ sung theo khoản 2 Điều 1 Thông tư số 06/2023/TT-NHNN) từ ngày 1/9/2023 cho đến ngày có hiệu lực thi hành của văn bản quy phạm pháp luật mới quy định về các vấn đề này.

Theo VDSC, khoản 8, khoản 9 và khoản 10 được ban hành với mục đích cao nhất là kiểm soát được chất lượng tín dụng thông qua việc cố gắng kiểm soát mục đích sử dụng vốn của các khách hàng, nhằm đảm bảo an toàn cho hệ thống TCTD. Bên cạnh đó, các hiệp hội, cơ quan liên quan tới ngành bất động sản đang có nhiều góp ý và đề xuất thay đổi nhất so với các ngành nghề khác.

Về khoản 8, xét trên góc độ các doanh nghiệp đi vay, nhu cầu góp vốn, mua, nhận chuyển nhượng cổ phần là điều bình thường theo góc độ kinh doanh và dân sự. Đặc biệt, đối với lĩnh vực bất động sản với số lượng doanh nghiệp được thống kê khoảng 40.000 doanh nghiệp, giả sử mỗi doanh nghiệp chỉ thực hiện 1 dự án duy nhất thì số lượng dự án là 40.000, nhiều hơn số lượng dự án trong các ngành nghề kinh doanh khác. Lĩnh vực bất động sản cũng yêu cầu lượng vốn đầu tư lớn, quy trình thực hiện dài, vì vậy cấu trúc sở hữu các doanh nghiệp thực hiện dự án cũng rất phức tạp, trong đó nguồn vốn ngân hàng đang là nguồn tài trợ chính yếu đối với lĩnh vực này nói riêng.

Về khoản 9, xét trên góc độ thực hiện dự án bất động sản, đối với quy trình pháp lý thực hiện kéo dài một dự án hiện tại. Việc quy định dự án cần đủ điều kiện kinh doanh theo pháp luật hiện tại khiến cho việc thực hiện dự án ngày càng khó khăn hơn. Cách thức còn lại là nhận chuyển nhượng dự án, tuy nhiên điều kiện để dự án được chuyển nhượng theo quy định hiện hành cũng rất khắt khe.

Về khoản 10, cho vay bù đắp tài chính, tuy nhiên chỉ được cho vay đối với các chi phí phát sinh dưới 12 tháng là điều kiện đang được xem là chưa phù hợp với thực tế kinh doanh của ngành nghề, khi các chi phí phát triển dự án thường kéo dài nhiều năm trước đó còn đang ách tắc. Đối với khu vực TP. Hồ Chí Minh, trong quý II/2023, TP. Hồ Chí Minh chỉ có 1 dự án nhà ở thương mại được chấp thuận chủ trương đầu tư. Ngoài ra, các chi phí chỉ hợp lệ khi là vốn vay đã nằm trong phương án đã gửi các TCTD xem xét trong các khoản cho vay trung, dài hạn.

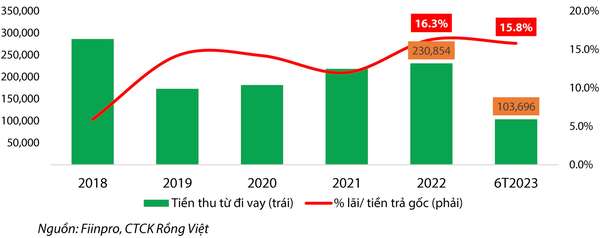

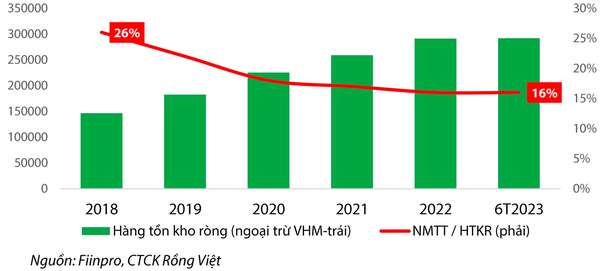

Mặt khác, cùng với tình trạng hạn chế trong phê duyệt dự án, gánh nặng tài chính về chi phí lãi vay và huy động vốn của các doanh nghiệp cũng trong tình trạng khó khăn (hệ số người mua trả trước/hàng tồn kho giảm mạnh).

Mặc dù, cấu trúc tài chính của các doanh nghiệp chưa ở mức báo động, nhưng vấn đề thanh khoản vẫn đang “nóng” khi trong 7 tháng năm 2023, số lượng doanh nghiệp bất động sản giải thể là 756 doanh nghiệp (tăng 17% so với cùng kỳ, theo số liệu từ Tổng cục Thống kê).

VDSC cho rằng, xét trên góc độ cấp tín dụng, Thông tư 06/2023/TT-NHNN đã có sự can thiệp nhằm kiểm soát việc cấp tín dụng tới lĩnh vực bất động sản. Sau diễn biến siết chặt của kênh trái phiếu, tín dụng cho lĩnh vực bất động sản vẫn tiếp tục tăng rất mạnh, dư nợ kinh doanh bất động sản trong 6 tháng đầu năm 2023 đã tăng trưởng (17,41%) vượt tốc độ tăng trưởng của cả năm 2022 (10,73%, theo số liệu từ Vụ Tín dụng các ngành kinh tế).

“Tín dụng vào bất động sản đang “tập trung” vào một số dự án có quy mô lớn hơn, trong khi tổng thể số lượng dự án được cấp phép và đủ điều kiện kinh doanh đang giảm rất mạnh. Diễn biến hiện tại nếu tiếp tục kéo dài cũng sẽ tạo ra rủi ro tập trung và có thể gây ra nguy cơ nợ xấu cao hơn trong tương lai”, chuyên gia VDSC chỉ ra hàm ý chính sách.

Thực tế cho thấy rằng, tỷ lệ nợ xấu nội bảng toàn ngành (thống kê 27 ngân hàng niêm yết) ở mức 2,07%, tăng 0,57% so với quý II/2022. Trong đó, nợ xấu lĩnh vực bất động sản đang có chiều hướng tăng cao hơn bình quân hệ thống và đạt 2,47% (cùng kỳ là 1,53%). Tới cuối tháng 7/2023, nợ tái cơ cấu theo Thông tư 02/2023/TT-NHNN khoảng 96.000 tỷ đồng, cho 97.000 lượt khách hàng (tính tới cuối tháng 6/2023 chỉ khoảng 62.464 tỷ đồng cho 18.846 khách hàng).

Nhìn chung, VDSC nhận định, Thông tư 06/2023/TT-NHNNN sửa đổi chỉ là bước đi tạm thời, có tính trì hoãn kéo dài để hỗ trợ cho quá trình tái cấu trúc của các doanh nghiệp ngành bất động sản.

“Chính sách tiền tệ nới lỏng cần hướng tới sự phát triển chung của nền kinh tế, tuy nhiên, thực tế nền kinh tế lại phụ thuộc lớn vào lĩnh vực bất động sản. Vì vậy, việc tăng trưởng bền vững chỉ đạt được khi các chính sách và môi trường kinh doanh của lĩnh vực bất động sản công khai, minh bạch và công bằng hơn”, VDSC lưu ý.

Mặt khác, trong dài hạn, sự phụ thuộc vào ngành bất động sản cũng cần giảm dần, thay vào đó là việc khởi tạo các mô hình, ngành nghề mới có tính đổi mới, sáng tạo và giá trị gia tăng cao hơn.

Quỳnh Dương

Bài liên quan

Thủ tướng yêu cầu kiên định mục tiêu, thực hiện '3 tăng tốc'

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

FPT góp sức cùng vùng đất "vàng đen" vận hành chính quyền địa phương hai cấp

Dự báo giá heo hơi ngày 2/7/2025: Miền Nam có rơi về sát 68.000 đồng/kg?

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thông qua việc thành lập Trung tâm tài chính quốc tế tại Việt Nam: Có cơ chế đặc thù về tài chính - ngân hàng

Thị trường kim loại quý hôm nay 30/6: Giá vàng hạ nhiệt, bạc suy thoái

Nước cờ ít ai ngờ tới của ứng viên sáng giá cho dự án đường sắt cao tốc Bắc-Nam

Quốc hội thông qua Dự án “1 luật sửa 8 luật” thuộc lĩnh vực tài chính, đấu thầu, đầu tư

- Trong nước

- bổ nhiệm nhân sự

- chống hàng gỉa

- quản lý thị trường TP. Hồ Chí Minh

- Giá vàng thế giới

- Giá tiêu Bình Phước

- Ủy ban thường vụ Quốc hội

- Chuyển đổi số Bình Định

- tình hình giá vàng

- Crystal Palace