VNDIRECT nâng dự báo tăng trưởng GDP năm 2024 lên 6,9%

Báo cáo vĩ mô mới phát hành của Công ty chứng khoán VNDIRECT đưa ra những nhận định tương đối khả quan về kinh tế vĩ mô trong những tháng còn lại của năm 2024.

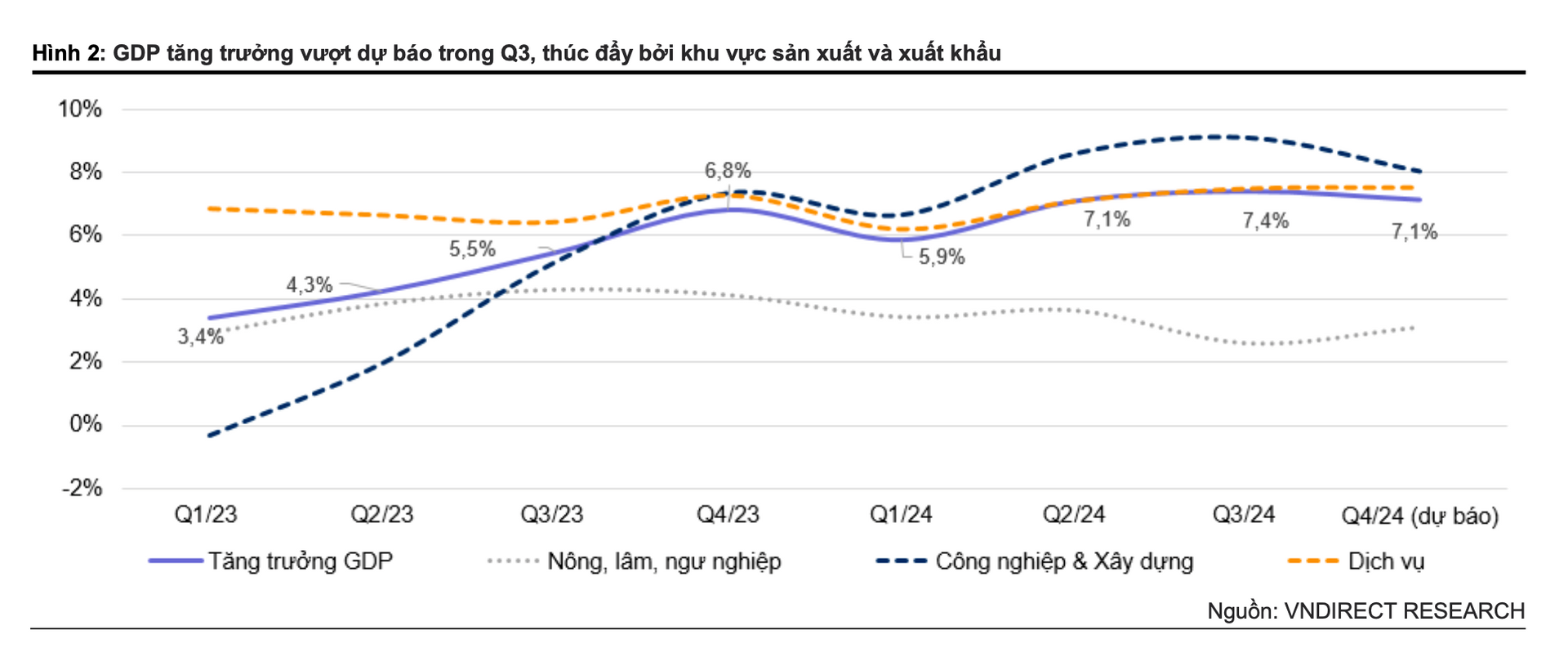

Với việc tăng trưởng vượt kỳ vọng trong quý III – GDP tăng 7,4% so với cùng kỳ, đánh dấu mức tăng trưởng hàng quý cao nhất kể từ mức tăng hơn 13,7% vào quý III/2022 sau khi Chính phủ chính thức mở cửa kinh tế hậu COVID-19.

Trước khi Tổng cục Thống kê công bố số liệu vĩ mô quý III, một vài tổ chức nghiên cứu lớn đã bày to quan ngại về tác động của bão Yagi đối với nền kinh tế Việt Nam và điều chỉnh dự báo tăng trưởng GDP quý III xuống mức khiêm tốn là 5-6%.

“Theo quan điểm của chúng tôi, kết quả này cho thấy Việt Nam tiếp tục duy trì đà tăng trưởng kinh tế mạnh mẽ từ quý II/2024 nhờ số lượng đơn đặt hàng sản xuất tăng mạnh từ tháng 4 đến tháng 8 năm 2024 và dòng vốn FDI tích cực, điều này đã bù đắp cho những tác động tiêu cực từ cơn bão Yagi trong tháng 9 vừa qua”, chuyên gia VNDIRECT cho biết.

“GDP tăng 6,8% so với cùng kỳ trong 9 tháng đầu năm 2024 đã củng cố niềm tin rằng Việt Nam có thể đạt được mục tiêu tăng trưởng GDP 6,5-7% trong năm 2024 (mục tiêu được điều chỉnh tăng so với mức ban đầu là 6-6,5%)”, báo cáo nêu.

VNDIRECT đã nâng dự phóng tăng trưởng GDP năm 2024 của Việt Nam lên 6,9%, phản ánh kết quả quý III vượt dự báo, tăng trưởng quý IV dự báo tăng 7,1% so với cùng kỳ chủ yếu nhờ hoạt động sản xuất và xuất khẩu tăng trưởng mạnh mẽ, dòng vốn FDI tích cực, sự phục hồi của lĩnh vực bất động sản và các biện pháp hỗ trợ tăng trưởng của Chính phủ. từ cả chính sách tiền tệ và tài khóa.

Các động lực tăng trưởng chính được VNDIRECT chỉ ra như: xu hướng nới lỏng chính sách tiền tệ toàn cầu, triển vọng tích cực cho hoạt động sản xuất và xuất khẩu của Việt Nam, tiêu dùng nội địa tiếp tục được cải thiện, tăng trưởng đầu tư tư nhân…

Cụ thể, về xu hướng nới lỏng chính sách tiền tệ toàn cầu, năm 2024 đánh dấu sự thay đổi đáng kể trong chính sách tiền tệ toàn cầu khi chứng kiến 150 lần cắt giảm lãi suất so với chỉ 23 lần tăng lãi suất. Xu hướng nới lỏng này đang diễn ra ở hầu hết các ngân hàng trung ương lớn, bao gồm FED (Ngân hàng Dự trữ Liên bang Mỹ), ECB (NHTW Châu Âu) và PBOC (Ngân hàng Nhân dân Trung Quốc).

VNDIRECT kỳ vọng xu hướng nới lỏng chính sách tiền tệ toàn cầu sẽ tiếp diễn ít nhất đến năm 2025, khi lạm phát ở các nước phát triển dần dần đạt đến mục tiêu của các NHTW. Điều này sẽ mở ra nhiều dư địa hơn để Ngân hàng Nhà nước Việt Nam (NHNN) điều hành chính sách tiền tệ theo định hướng hỗ trợ tăng trưởng trong giai đoạn tới, bao gồm thúc đẩy tăng trưởng cung tiền thông qua mua vào dự trữ ngoại hối và duy trì hoặc thậm chí giảm nhẹ lãi suất điều hành để giữ lãi suất thị trường ở mức thấp, từ đó thúc đẩy tăng trưởng tín dụng.

Ngoài ra, môi trường tín dụng nới lỏng toàn cầu cũng sẽ thúc đẩy hoạt động đầu tư xuyên biên giới và củng cố triển vọng không chỉ đối với FDI mà cả đầu tư gián tiếp nước ngoài (FII) vào Việt Nam trong năm 2025.

Về hoạt động sản xuất và xuất khẩu, môi trường tín dụng toàn cầu nới lỏng, cùng với thu nhập thực tế được cải thiện (nhờ lạm phát giảm), sẽ thúc đẩy nhu cầu tiêu dùng và thúc đẩy tăng trưởng kinh tế, đặc biệt là ở các nền kinh tế phát triển. Điều này được phản ánh trong dữ liệu kinh tế vĩ mô gần đây, khi doanh số bán lẻ của Mỹ tăng 0,4% trong tháng 9, vượt mức dự báo là 0,3% và mức tăng khiêm tốn 0,1% được ghi nhận trong tháng 8. Doanh số bán lẻ của Mỹ cao hơn dự kiến trong tháng 9, củng cố cho triển vọng “hạ cánh mềm” của Mỹ, từ đó triển vọng xuất khẩu của Việt Nam sang Mỹ trong năm 2025 có thể tích cực hơn so với những dự báo khiêm tốn trước đó.

Đồng thời, IMF mới cập nhật dự báo tăng trưởng kinh tế Mỹ và toàn cầu trong năm 2025 lần lượt là 2,2% và 3,2%. Tăng trưởng toàn cầu ổn định sẽ là yếu tố hỗ trợ cho triển vọng hoạt động xuất khẩu và lĩnh vực sản xuất của Việt Nam trong năm tới.

Theo đó, VNDIRECT dự báo kim ngạch xuất nhập khẩu của Việt Nam tăng trưởng khả quan ở mức 9-10% so với cùng kỳ trong năm 2025. Ngoài ra, dòng vốn FDI vào Việt Nam tăng mạnh trong 9 tháng năm 2024 sẽ góp phần cải thiện hơn nữa hoạt động sản xuất và xuất khẩu trong năm 2025.

Về tiêu dùng nội địa, xu hướng mở rộng mạnh mẽ của khu vực công nghiệp đang thúc đẩy sự phục hồi của thị trường việc làm, đồng thời cải thiện thu nhập và tiết kiệm của người dân. Xu hướng này, cùng với việc lạm phát hạ nhiệt và chính sách tài khóa mở rộng của Chính phủ sẽ đẩy nhanh quá trình phục hồi nhu cầu nội địa trong những quý tới.

VNDIRECT dự báo GDP bình quân đầu người của Việt Nam sẽ tiệm cận mức 5.000 USD/người vào năm 2025, đánh dấu điểm khởi đầu của giai đoạn bùng nổ tiêu dùng (kỳ vọng) ở Việt Nam.

Về đầu tư tư nhân, chuyên gia VNDIRECT kỳ vọng đầu tư tư nhân sẽ cải thiện hơn nữa vào năm 2025 khi các doanh nghiệp triển khai các dự án mới và mở rộng sản xuất để đáp ứng các đơn hàng trong nước và xuất khẩu tăng cao. Bên cạnh đó, mặt bằng lãi suất cho vay thấp cùng với môi trường tín dụng toàn cầu nới lỏng hơn và sự phục hồi dần dần của thị trường bất động sản sẽ thúc đẩy làn sóng đầu tư tư nhân mới.

Có thể thấy, đầu tư tư nhân là động lực tăng trưởng hàng đầu của nền kinh tế với tốc độ tăng trưởng bình quân hàng năm khoảng 15% trước đại dịch COVID-19. Tuy nhiên, đầu tư tư nhân mới phục hồi một phần và đạt mức tăng trưởng 7,1% so với cùng kỳ trong 9 tháng đầu năm 2024.

Rủi ro chính đối với dự báo của VNDIRECT cũng được chỉ ra liên quan đến khả năng suy thoái của kinh tế Mỹ do Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam, chiếm gần 30% tổng kim ngạch xuất khẩu của Việt Nam.

Thứ hai, lạm phát dai dẳng ở Mỹ có thể khiến FED cắt giảm lãi suất chậm hơn kỳ vọng.

Thứ ba, khủng hoảng chưa có hồi kết trong lĩnh vực bất động sản của Trung Quốc có thể gây ảnh hưởng đến triển vọng tăng trưởng của nền kinh tế lớn thứ hai thế giới,

Cuối cùng, chuỗi cung ứng toàn cầu phân mảnh có thể tác động tiêu cực đến lĩnh vực sản xuất và xuất khẩu của Việt Nam.

Tú Anh

Bài liên quan

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Ra mắt 3 nền tảng số phục vụ triển khai Nghị quyết số 57

Bận rộn với đường sắt cao tốc Bắc-Nam, tập đoàn này vẫn không quên nhiệm vụ với thành phố từng gắn bó từ thời bao cấp<br>

“Át chủ” của Tập đoàn FPT không có đối thủ tại gói thầu nâng cấp hệ thống thẻ ghi nợ Vietcombank

Giá heo hơi hôm nay 30/6: Thêm loạt tỉnh rớt giá, Miền Trung – Tây Nguyên “đỏ rực” chưa từng thấy

Livesream lập kỷ lục, căn hộ dự án của CEO Nguyễn Quốc Cường "đắt như tôm tươi"

Vingroup bàn giao mặt bằng siêu trung tâm triển lãm lớn nhất Đông Nam Á, vượt tiến độ sau 10 tháng thi công

Thông qua Luật sửa đổi, bổ sung một số điều của Luật Quốc tịch Việt Nam

Tín hiệu cổ phiếu hôm nay: Cổ phiếu bút bi nổi sóng mùa thi

- SJC

- Thương vụ Italia

- Giá tiêu Đông Nam Bộ

- NLG

- giá bạc hôm nay

- giá heo hơi hôm nay 21/5/2024

- tổng hợp giá tiêu

- Sự kiện 9/5 tại Nga

- Tỷ giá Yen Nhật

- giá xăng