Xu hướng sử dụng dịch vụ tài chính cá nhân tại Việt Nam

Tóm tắt: Bài viết trình bày về tầm quan trọng của các dịch vụ tài chính cá nhân và xu hướng sử dụng của người dùng trong bối cảnh hiện nay. Từ đó chỉ ra những cơ hội, thách thức và vấn đề ứng dụng công nghệ trong quá trình triển khai, phát triển của dịch vụ tài chính cá nhân trong ngân hàng. Kết quả nghiên cứu cho thấy, dịch vụ tài chính cá nhân đem lại nhiều lợi ích và đóng vai trò quan trọng trong việc thúc đẩy phát triển kinh tế của cá nhân nói riêng và xã hội nói chung. Tuy nhiên, trong xu hướng phục hồi chậm của nền kinh tế hiện tại và sự phát triển nhanh chóng của công nghệ đang tạo ra nhiều thách thức, yêu cầu có sự đổi mới và ứng dụng công nghệ trong sự phát triển dịch vụ tài chính cá nhân đối với các ngân hàng tại Việt Nam. Điều này đặc biệt quan trọng, đảm bảo sự cạnh tranh cho ngân hàng trước sự thay đổi hành vi khách hàng và sự phát triển của các công ty công nghệ tài chính (Fintech).

TRENDS IN USING PERSONAL FINANCIAL SERVICES IN VIETNAM

Abstract: The article shows the importance of personal financial services and usage trends by the customers in current context. From that, opportunities, challenges and issues of technology application in the deployment and development of personal financial services in banking are pointed out. Research results imply that personal financial services bring many benefits and play an important role in promoting economic development of individuals in particular and society in general. However, the current slow recovery of the economy and the rapid development of technology are creating many challenges, requiring innovation and technology application in the development of personal financial services from banks in Vietnam. This is especially important, ensuring competition for banks in the face of changing customer behavior and the development of financial technology companies (Fintech).

Tài chính và việc quản lý tài chính là điều quan trọng bậc nhất đối với mỗi cá nhân, điều này liên quan trực tiếp đến việc quản lý tài sản, duy trì sự ổn định, đảm bảo một cuộc sống an toàn và phát triển. Trong một thế giới luôn phát triển nhanh chóng và phức tạp, việc hiểu và áp dụng các nguyên tắc tài chính cá nhân trở thành một nhiệm vụ cần thiết để đạt được mục tiêu và đảm bảo sự thịnh vượng cá nhân. Từ việc quản lý ngân sách hằng tháng, quản lý vốn đầu tư thông minh, định giá tài sản, cho đến lập kế hoạch hưu trí và xử lý nợ, mọi thứ cần được lên kế hoạch một cách tỉ mỉ và tối ưu hoá. Tuy nhiên, không phải cá nhân nào cũng có đầy đủ kiến thức để đảm bảo tính an toàn trong việc quản lý tài chính của chính mình. Do đó, dịch vụ tài chính cá nhân, được cung cấp chính bởi các ngân hàng, công ty tài chính là dịch vụ tất yếu, hỗ trợ đắc lực cho mỗi cá nhân trong vấn đề tài chính.

Tính đến hiện tại, dịch vụ tài chính cá nhân đang ngày càng đa dạng, trở nên phổ biến hơn với việc triển khai của hầu hết các ngân hàng thương mại (NHTM), công ty tài chính, tạo cho khách hàng có nhiều cơ hội lựa chọn, đáp ứng được đa phần nhu cầu tiết kiệm, đầu tư, tiêu dùng và thanh toán, nhu cầu tư vấn tài chính, bảo hiểm, quản lý tài sản. Đồng thời, với sự xuất hiện và phát triển mạnh mẽ của công nghệ đã tạo ra nhiều cơ hội và không ít thách thức trong công cuộc đổi mới, gây sức ép cạnh tranh cho các ngân hàng và công ty tài chính. Bài viết phân tích tài liệu, thị trường, dữ liệu nhằm đánh giá tầm quan trọng của dịch vụ tài chính cá nhân, sự thay đổi trong hành vi người dùng, cơ hội và những thách thức đặt ra cho ngân hàng tại Việt Nam trước sự phát triển của công nghệ, sự phát triển của các công ty công nghệ tài chính (Fintech). Qua đó, cung cấp các xu hướng ứng dụng công nghệ trong sự phát triển dịch vụ tài chính cá nhân của các ngân hàng để nâng cao khả năng cạnh tranh trên thị trường.

1. VAI TRÒ CỦA DỊCH VỤ TÀI CHÍNH CÁ NHÂN

Tài chính cá nhân là tất cả mọi thứ liên quan đến tiền của một cá nhân. Quản lý tài chính cá nhân đồng nghĩa với việc lên kế hoạch chi tiêu, tiết kiệm, đầu tư, đảm bảo an toàn tài chính để đạt được mục đích mà cá nhân mong muốn (Jack R. Kapoor và cộng sự, 2005). Hay theo ông Lâm Minh Chánh, người sáng lập trường Quản trị kinh doanh BizUni: “Tài chính cá nhân bao gồm tất cả các khía cạnh liên quan đến tiền: Kiếm tiền, tiết kiệm tiền, sử dụng tiền, bảo vệ tiền, đầu tư tiền. Tất cả nhằm để đạt mục tiêu tài chính của cá nhân, gia đình” (Lâm Minh Chánh, 2021). Chung quy lại, các công việc như tạo thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ là các nhiệm vụ chính trong quá trình quản lý tài chính cá nhân. Quá trình quản lý tài chính cá nhân của một người có thể được lưu trữ, tóm tắt trong bảng ngân sách hoặc kế hoạch tài chính (Corporate Finance Institute, 2023; Thebalancemoney, 2021), gồm 6 bước (hình 1). Việc hiểu và áp dụng các nguyên tắc giúp một cá nhân hoặc gia đình đạt được mục tiêu tài chính. Theo Jack R. Kapoor và cộng sự (2009), việc có được một kế hoạch tài chính hiệu quả giúp cho cá nhân tăng được hiệu quả trong việc kiếm, sử dụng, bảo vệ nguồn tiền xuyên suốt cuộc đời, kiểm soát và tránh được các tác động tiêu cực như phá sản và không phải phụ thuộc vào bất kỳ ai, phát triển được dòng tiền và tạo ra một tương lai tài chính ổn định, từ đó góp phần giúp nâng cao hiệu quả hoạt động của thị trường tài chính cũng như sự phát triển của toàn xã hội. Tuy nhiên, không phải cá nhân nào cũng có đầy đủ kiến thức để đảm bảo tính an toàn trong việc quản lý tài chính của chính mình, trong thực tế, không ít cá nhân mắc các sai lầm trong quá trình quản lý tài chính như không có kế hoạch chi tiêu, không ước tính được chi tiêu cá nhân, không theo dõi chi tiêu hằng tháng, bỏ sót các hạng mục chi tiêu, không có quỹ khẩn cấp, không điều chỉnh các hạng mục chi tiêu theo tháng (VietNamNet News, 2023), gây ra hậu quả trầm trọng trong trường hợp gặp khó khăn về tài chính. Từ đó, sự ra đời của các ngân hàng, công ty tài chính cùng với các dịch vụ tài chính cá nhân đã góp phần không nhỏ, hỗ trợ đắc lực trong quá trình quản lý tài chính và đáp ứng những yêu cầu về tài chính của cá nhân.

Theo Nguyễn Trọng Tài (2012), dịch vụ tài chính cá nhân là một nhóm dịch vụ được hướng tới đối tượng là cá nhân, thay vì khách hàng là doanh nghiệp. Các dịch vụ chính bao gồm tiết kiệm, tín dụng, khoản vay tiêu dùng, thẻ tín dụng, thẻ ghi nợ và hỗ trợ nguồn vốn lưu động để phục vụ sản xuất và kinh doanh. Theo Lê Long Giang (2022), việc phát triển tài chính cá nhân là một xu hướng và nhu cầu không thể thiếu của các tổ chức tín dụng ở Việt Nam nói chung và các tổ chức tín dụng cụ thể trong việc xây dựng thương hiệu, mở rộng thị trường và đa dạng hóa các dịch vụ của mình để đóng góp vào sức hấp dẫn, tăng doanh số và phát triển thị trường. Đồng thời, việc quản lý chi phí trong lĩnh vực tài chính cũng được tăng cường.

Hình 1: Các bước lập kế hoạch tài chính cá nhân

Dịch vụ tài chính cá nhân là các dịch vụ về tài chính nhắm đến đối tượng là khách hàng cá nhân. Các dịch vụ tài chính cá nhân mà ngân hàng, công ty tài chính cung cấp bao gồm: Các tài khoản tiền gửi (như tài khoản tiết kiệm, tài khoản vãng lai, tài khoản tiền gửi có kỳ hạn); các loại thẻ tín dụng, thẻ ghi nợ, tài khoản thanh toán cho phép cá nhân thực hiện các giao dịch mua sắm, rút tiền mặt và thanh toán trực tuyến; các dịch vụ cho vay như vay tiêu dùng, vay mua nhà, mua ô tô, vay bổ sung vốn sản xuất kinh doanh, vay trả góp; các sản phẩm về bảo hiểm (như bảo hiểm xe hơi, bảo hiểm nhân thọ, bảo hiểm tai nạn, bảo hiểm nhà cửa và bảo hiểm du lịch); các dịch vụ đầu tư tạo tài sản như mở tài khoản chứng khoán, quỹ đầu tư,… Bên cạnh đó, một loạt các dịch vụ như tư vấn, lập kế hoạch, quản lý tài chính cho mỗi cá nhân bao gồm quản lý tài sản, quỹ đầu tư, các khoản cho vay và nợ, quản lý ngân sách, quản lý rủi ro, lên kế hoạch nghỉ hưu,... cũng phát triển rất đa dạng nhằm đáp ứng nhu cầu của mỗi cá nhân. Sự phát triển đa dạng của các loại hình dịch vụ tài chính đã giúp cá nhân quản lý tài chính một cách hiệu quả, tiết kiệm, đầu tư và sử dụng tiền một cách thông minh hơn, giúp tăng cường tài chính, tạo lợi nhuận và đạt được mục tiêu tài chính dài hạn như mua nhà, hưu trí hay tiếp thêm giá trị cho tài sản, việc theo dõi chi tiêu, thu nhập cũng trở nên dễ dàng. Nhờ vào các dịch vụ tài chính, cá nhân sẽ hiểu rõ hơn về tình hình tài chính của chính mình, từ đó xác định mục tiêu, xây dựng kế hoạch tài chính và đưa ra các chiến lược phù hợp để đạt được mục tiêu. Việc trả nợ cũng trở nên đơn giản hoá, bớt áp lực, cải thiện được điểm tín dụng nhờ vào dịch vụ quản lý nợ, tái cấu trúc nợ, đàm phán với các công ty thu nợ và tạo kế hoạch trả nợ. Bên cạnh đó, dịch vụ bảo hiểm giúp cá nhân bảo vệ tài sản và đối phó với các rủi ro như tai nạn, bệnh tật, thiên tai, và mất mát tài sản, cung cấp sự an tâm và bảo đảm tài chính trong trường hợp xảy ra sự cố. Việc sử dụng các dịch vụ tài chính cá nhân đang trở nên ngày càng thuận tiện khi có sự phát triển của công nghệ và các công ty công nghệ tài chính tạo điều kiện tối đa cho cá nhân tối ưu hoá tài chính của mình.

Phát triển đa dạng về loại hình và hình thức cung cấp các dịch vụ tài chính cá nhân đang là yêu cầu tất yếu và là xu thế của thị trường, đóng vai trò quan trọng bậc nhất đối với hệ thống các tổ chức tín dụng, đặc biệt là đối với ngân hàng thương mại (NHTM) nói riêng, góp phần tạo ra thu nhập qua việc thu phí hoặc lãi suất; xây dựng và duy trì quan hệ với khách hàng bằng cách cung cấp các dịch vụ tài chính thuận tiện và chất lượng, tăng cường hình ảnh thương hiệu và thu hút nguồn khách hàng mới, từ đó mở rộng cơ hội kinh doanh, gia tăng thị phần và duy trì cạnh tranh. Đối với nền kinh tế nói chung, phát triển dịch vụ tài chính cá nhân góp phần mạnh mẽ vào việc hỗ trợ cá nhân tiếp cận sản phẩm tiêu dùng, kích cầu, tạo điều kiện kích cung sản xuất kinh doanh, nâng cao đời sống của dân cư, góp phần tăng GDP quốc gia, tạo động lực phát triển cho nền kinh tế.

2. XU HƯỚNG SỬ DỤNG DỊCH VỤ TÀI CHÍNH CÁ NHÂN HIỆN TẠI VIỆT NAM

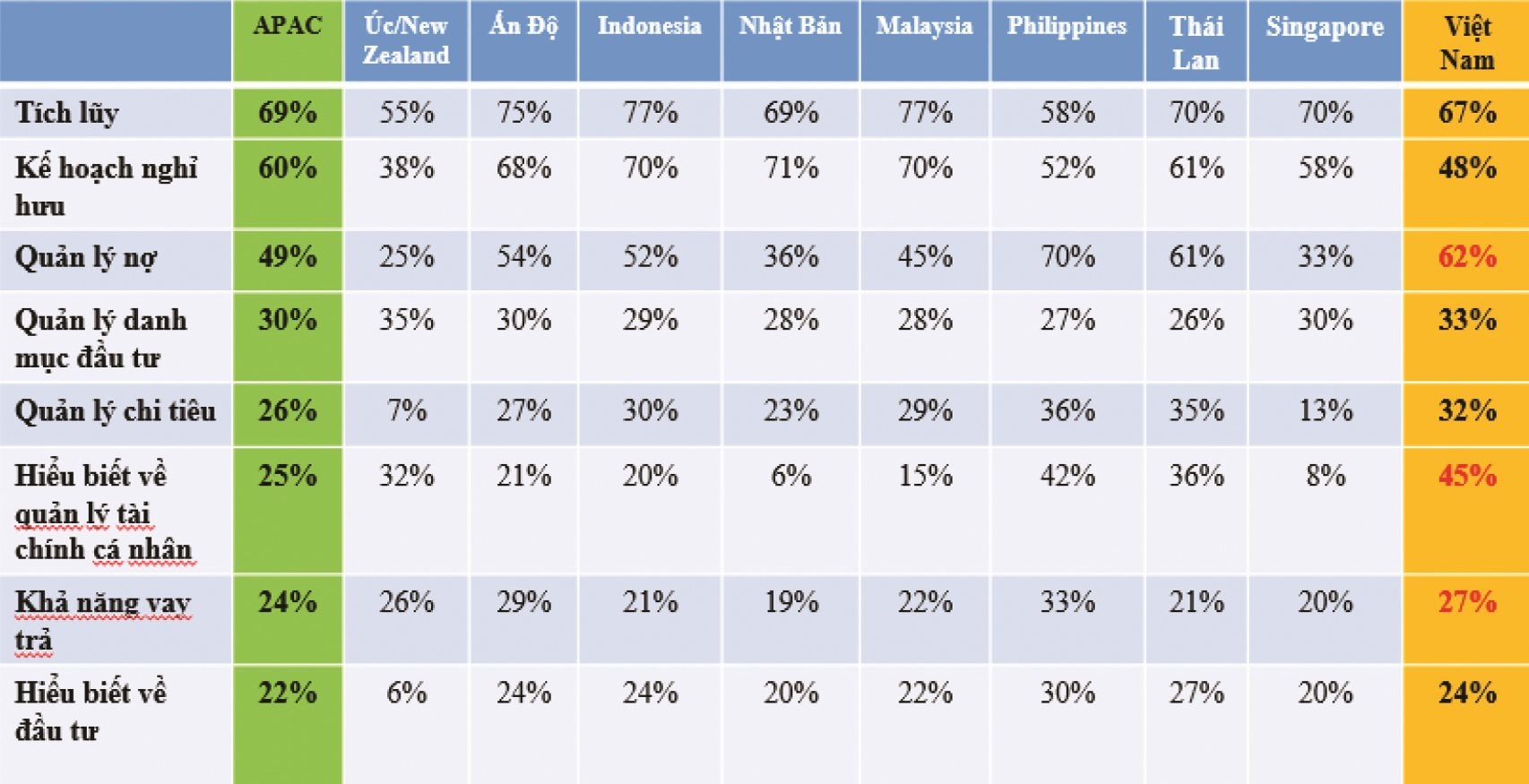

Ở Việt Nam, dịch vụ tài chính cá nhân đã, đang trở thành một trong những mối quan tâm hàng đầu của các NHTM bởi tính thiết thực của nó, mặc dù đóng vai trò quan trọng và đã có những bước phát triển mạnh mẽ từ phía nhà cung cấp dịch vụ. Tuy nhiên, nhận thức của người dân Việt Nam về tài chính cá nhân vẫn còn hạn chế. Theo một cuộc khảo sát nhỏ trên địa bàn Hà Nội về sự quan tâm của các cá nhân tới các vấn đề của tài chính cá nhân như: Quản lý chi tiêu, lập kế hoạch tài chính, kế hoạch bảo hiểm, đầu tư, hưu trí và vấn đề di sản, kết quả cho thấy sự quan tâm của người dân tới các vấn đề này chưa nhiều. Trên 80% người được khảo sát không biết rõ về khái niệm "tài chính cá nhân" và cũng không quan tâm đến kế hoạch tài chính trong tương lai. Đặc biệt, hơn 90% số người được khảo sát không nắm rõ được các khoản đã chi tiêu trong tháng vừa qua. Như vậy, người dân Việt Nam nhìn chung vẫn chưa quan tâm nhiều đến việc quản lý tài chính cá nhân của mình (Đặng Thị Bích Ngọc, 2023). Tỷ lệ biết các kiến thức và kỹ năng về quản lý tài chính cá nhân ở Việt Nam còn thấp hơn so với các nước châu Á (Hình 2).

Hình 2: Thống kê mức độ hiểu biết về tài chính cá nhân ở Việt Nam so với các nước châu Á

Bên cạnh cuộc khảo sát này, tại hội thảo quốc tế "Giáo dục tài chính trong bối cảnh đẩy mạnh phổ cập tài chính ở Việt Nam", ông Alwaleed Alatabani, Chuyên gia trưởng lĩnh vực tài chính của Ngân hàng Thế giới (WB) tại Việt Nam cho biết, Mỹ đã và đang triển khai các chương trình phổ cập tài chính cho từng đối tượng cụ thể khác nhau. Việc nhắc nhở người dân tiết kiệm ở Philipines là thường xuyên. Trái lại, ở Việt Nam, kiến thức về tài chính cá nhân vẫn chưa được phổ cập nhiều trong chương trình dạy học. Mức độ phổ cập tài chính ở Việt Nam là rất thấp. Ông Cấn Văn Lực, Chuyên gia kinh tế trưởng Ngân hàng BIDV cũng đồng tình và cho biết, chỉ có khoảng 24% người trưởng thành ở Việt Nam hiểu biết về tài chính và các khóa học về tài chính cá nhân tại Việt Nam còn rất thiếu (Lê Long Giang, 2023). Tình trạng này dẫn đến tỉ lệ sử dụng các dịch vụ tài chính cá nhân vẫn còn thấp.

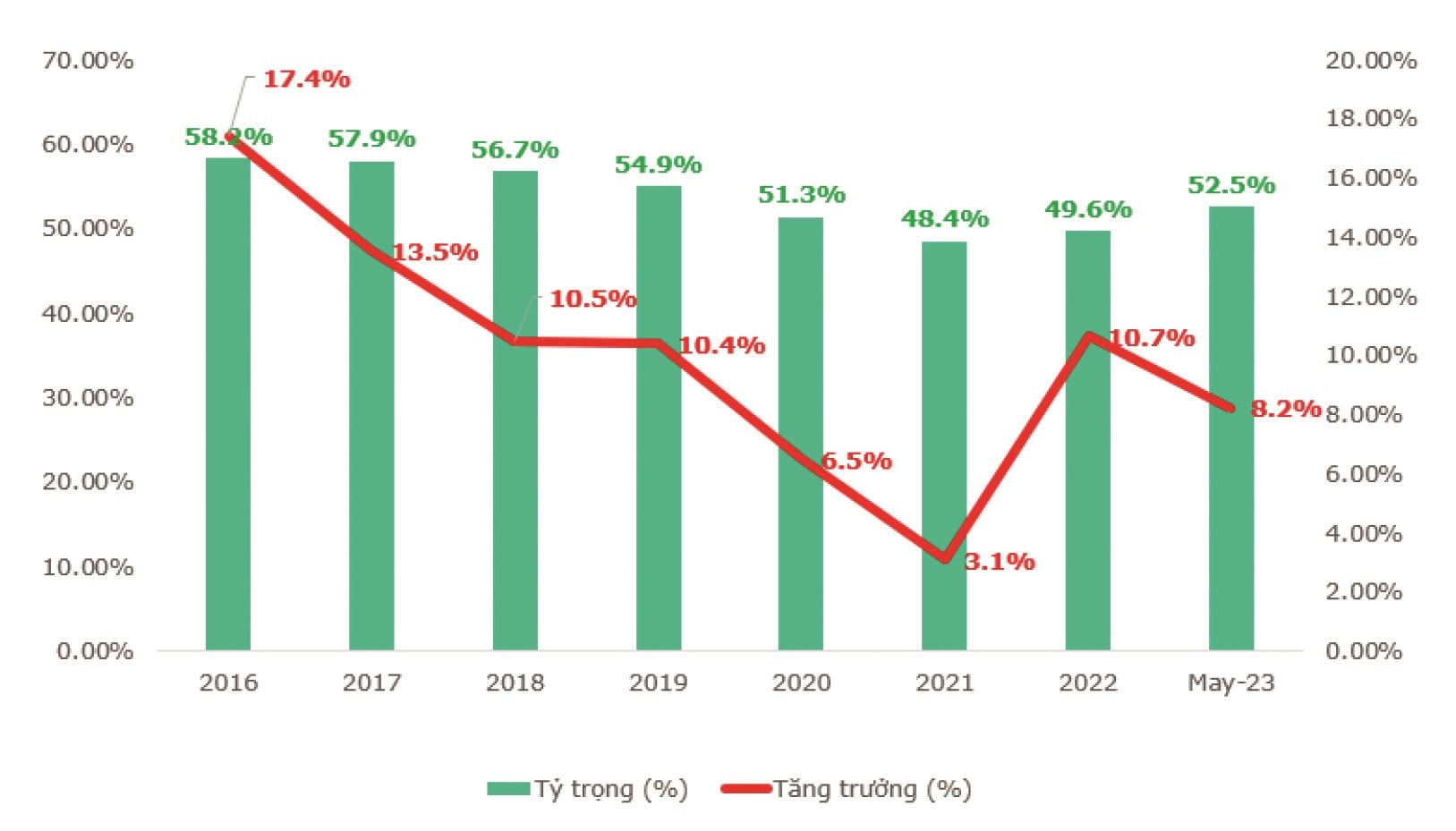

Đối với những cá nhân có nhận thức về tài chính cá nhân, trong thời điểm hiện tại, họ vẫn chưa đẩy mạnh sử dụng các dịch vụ do giai đoạn phục hồi kinh tế diễn ra chậm. Các rủi ro từ tình hình kinh tế và chính trị thế giới đã gây lo ngại và không sẵn sàng để đầu tư hoặc vay vốn kinh doanh. Điều này đã gây hạn chế trong việc sử dụng các dịch vụ như vay tiền hoặc mở tài khoản chứng khoán. Theo số liệu của NHNN, tính đến ngày 30/6/2023, dư nợ cho vay cá nhân ước tính khoảng 6,1 triệu tỷ VND (Cấn Văn Lực, 2023). Về sử dụng dịch vụ gửi tiền tiết kiệm, theo báo cáo của TS. Cấn Văn Lực tại Diễn đàn "Phát triển thị trường tài chính cá nhân tại Việt Nam 2023", tính đến tháng 4/2023, tỷ trọng và tăng trưởng của tiền gửi cá nhân có xu hướng hồi phục (hình 3).

Hình 3: Tỷ trọng và tăng trưởng của tiền gửi cá nhân

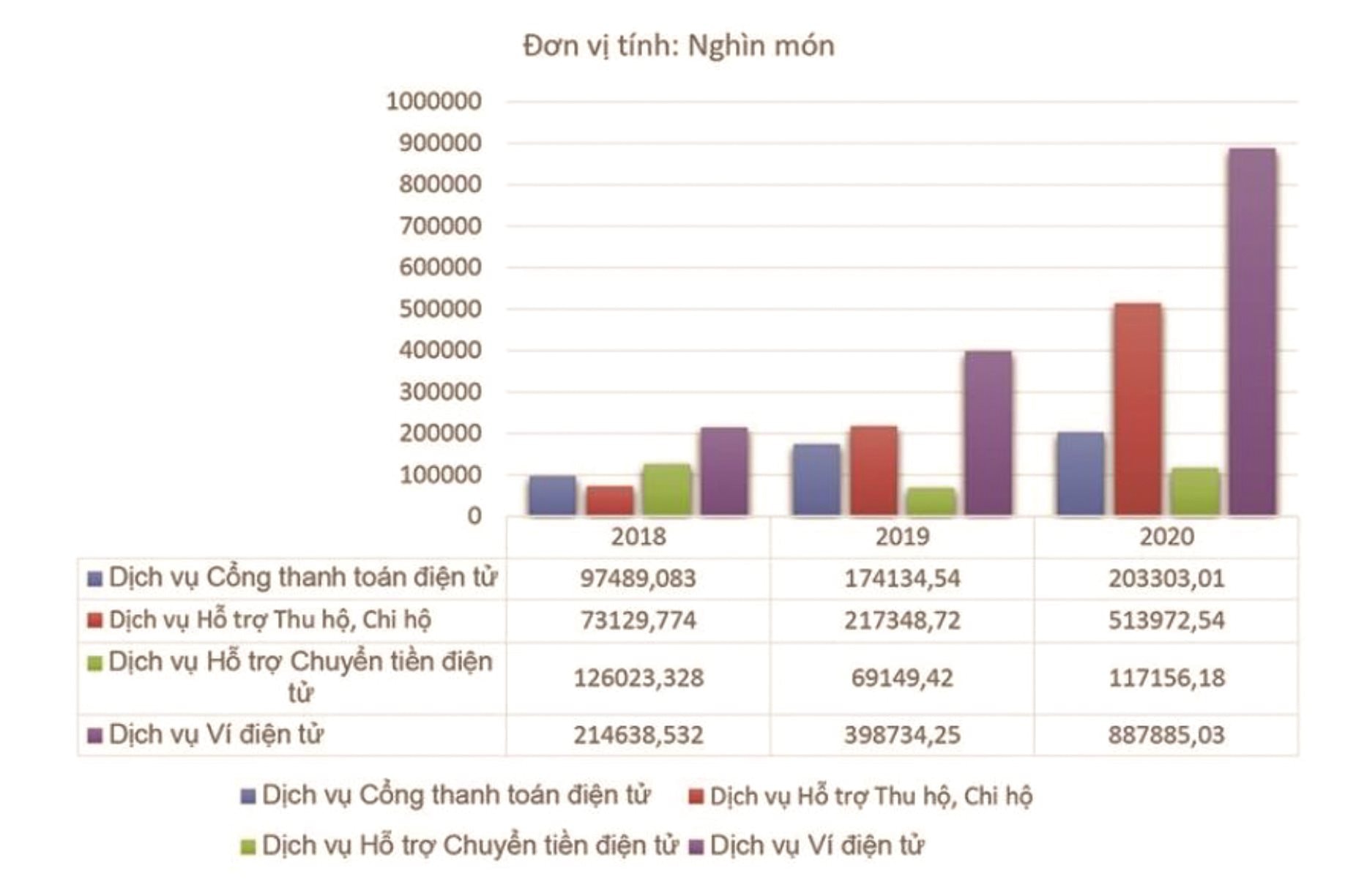

Đối với những cá nhân đã, đang và có mong muốn sử dụng các dịch vụ tài chính cá nhân, do sự phát triển mạnh mẽ của công nghệ và các công ty công nghệ tài chính cùng các tiện ích mà nó cung cấp, hầu hết các cá nhân, đặc biệt là giới trẻ có xu hướng sử dụng dịch vụ thông qua ngân hàng số, sử dụng dịch vụ trực tuyến trên điện thoại di động. Nghiên cứu của McKinsey & Company - một trong những công ty tư vấn quản lý hàng đầu thế giới, tiết lộ rằng vào năm 2020, 82% người tiêu dùng sử dụng ngân hàng số ít nhất mỗi tháng một lần do đại dịch COVID-19 thúc đẩy (Alpuerto, 2021) và cho đến thời điểm hiện tại, tỷ lệ này đang không ngừng tăng lên đối với thị trường Việt Nam. Cũng theo McKinsey & Company, vào năm 2021, tỷ lệ người dùng dịch vụ Fintech (công nghệ tài chính) tại Việt Nam đạt 56% trong tổng số người dùng dịch vụ tài chính và đưa ra dự đoán đến năm 2025, quy mô hệ sinh thái kỹ thuật số Việt Nam có thể tăng lên đến 100 tỷ USD. Sự phát triển của Fintech đã giúp xoá bỏ rào cản về mặt thủ tục, thời gian, khoảng cách, tăng cơ hội cho người dân Việt Nam tiếp cận dịch vụ. Các nhu cầu tài chính cá nhân hiện nay như trả nợ, bảo hiểm, tiết kiệm trực tuyến, đầu tư tích lũy, tín dụng tiêu dùng,…đều có thể được thực hiện trên điện thoại thông minh, thay vì đến quầy giao dịch như trước. Từ đó, dịch vụ tài chính cá nhân có cơ hội tiếp cận nhiều tầng lớp trong xã hội, miễn sao họ có kết nối Internet (Thi Nguyen, 2022), tạo nhiều cơ hội cho cá nhân sử dụng dịch vụ tài chính cá nhân trực tuyến, chỉ tính đến năm 2020, giao dịch qua các dịch vụ trung gian thanh toán trực tuyến tại Việt Nam đã đạt số lượng đáng kể (thitruongtaichinhtiente.vn, 2022; Mckinsey & Company,2014) (hình 4).

Hình 4: Số lượng giao dịch qua các dịch vụ trung gian thanh toán trực tuyến

3. CƠ HỘI, THÁCH THỨC CHO NGÂN HÀNG TẠI VIỆT NAM ĐỐI VỚI PHÁT TRIỂN DỊCH VỤ TÀI CHÍNH CÁ NHÂN

Mặc dù ý thức của con người đối với việc quản lý tài chính cá nhân vẫn chưa cao, nhưng sự phát triển của dịch vụ tài chính cá nhân trong dài hạn đang được thúc đẩy bởi sự tăng trưởng kinh tế và gia tăng dân số. Mặc dù Việt Nam vẫn đang trải qua quá trình hồi phục chậm chạp, song tốc độ phát triển kinh tế của đất nước ta là cao và đáng kể. Theo dự đoán của Quỹ Tiền tệ Quốc tế (IMF), tổng GDP của Việt Nam năm 2023 là khoảng 413,8 tỷ USD (Lam Phong, 2023). Đáng lưu ý là sự phát triển nhanh chóng của tầng lớp trung lưu ở Việt Nam. Hiện nay, tỷ trọng dân số của tầng lớp trung lưu ước tính vào khoảng 13% trong tổng lượng dân số và được dự đoán sẽ còn gia tăng tới 26% vào khoảng năm 2026. Theo ông Taylan – Giám đốc Dịch vụ Tài chính cá nhân và doanh nghiệp, Khối dịch vụ Quản lý tài sản và tài chính cá nhân của HSBC, một trong những nhân tố chính là sự gia tăng không ngừng của tầng lớp trung lưu, xu hướng này đưa ra dự báo rằng Việt Nam sẽ trở thành quốc gia tiêu thụ nhiều thứ 10 trên toàn cầu vào khoảng năm 2030 (VnExpress, 2023). Sự phát triển về kinh tế, dân số và tầng lớp trung lưu đã tăng thêm nhu cầu về các dịch vụ tài chính cá nhân, bao gồm tiết kiệm, hưu trí, đầu tư và quản lý tài sản.

Ngoài ra, Chính phủ cũng có vai trò quan trọng đối với việc nâng cao hiểu biết của cá nhân về vấn đề tài chính, qua việc thúc đẩy cá nhân áp dụng các giải pháp tài chính cá nhân. Trong 9 tháng của năm 2023, Việt Nam đã thực hiện nhiều chính sách nhằm giảm nghèo và thúc đẩy tốc độ tăng trưởng kinh tế. Theo kết quả nghiên cứu và dự báo tình hình tài chính Việt Nam qua 9 tháng đầu năm và dự đoán cho cả năm 2023 và năm 2024 của T.S Cấn Văn Lực và cộng sự (2023), về chính sách tài chính, Chính phủ đã có Nghị định 12/NĐ-CP ban hành ngày 14/4/2023 nhằm tạm miễn thuế, tiền sử dụng đất, giảm một số khoản thuế, lệ phí trong năm 2023; Quốc hội đã ban hành quyết định giảm 2% thuế VAT trong 6 tháng cuối năm, Nghị định 36/2023/NĐ-CP ngày 21/6/2023 về việc gia hạn thời gian thực hiện thuế tiêu thụ đặc biệt, Nghị định 41/2023/NĐ-CP giảm 50% lệ phí trước bạ đối với ô tô lắp ráp trong nước trong 6 tháng cuối năm và một số quyết định khác nhằm thúc đẩy đầu tư công. Tổng khoản trợ giúp tài chính sẽ có trị giá xấp xỉ 200.000 tỷ đồng và ước tính sẽ được sử dụng khoảng 78.000 tỷ đồng (H. Kim, 2023).

Đối với chính sách tín dụng, cho đến thời điểm nghiên cứu, Ngân hàng Nhà nước (NHHN) đã 4 lần giảm lãi suất điều hành, nhằm giúp giảm chi phí lãi vay, qua đó thúc đẩy cơ hội vay tín dụng đối với cá nhân. Cùng với đó là việc sửa đổi các Thông tư gồm: Thông tư 02/2023/TT-NHNN về xử lý nợ xấu, cơ cấu lại nợ, gia hạn nợ, không chuyển đổi nhóm nợ và Thông tư 03/2023/TT-NHNN về nới lỏng một số điều kiện cho vay (H. Kim, 2023). Từ các quy định trên, việc tiếp cận các giải pháp tài chính cá nhân sẽ thuận lợi hơn, tạo thêm điều kiện thuận lợi đối với các NHTM và tổ chức tài chính.

Hiện nay, Việt Nam cũng đang hướng tới nền kinh tế không tiền mặt, việc áp dụng nhanh chóng công nghệ số trong lĩnh vực tài chính đã mở đường cho sự xuất hiện của ngân hàng di động và internet. Nhờ đó, các ngân hàng đã có thể tiếp cận khách hàng ở khu vực nông thôn, nơi không có ngân hàng hiện diện, tạo ra nhiều cơ hội cạnh tranh. Tuy nhiên, sự cạnh tranh trong lĩnh vực tài chính cá nhân không chỉ là giữa các ngân hàng và công ty tài chính mà còn có sự tham gia của các công ty Fintech với sự phát triển hiện đại về mặt công nghệ đã gây khó cho các ngân hàng khi các công ty này có các gói vay đa dạng, hình thức vay trực tuyến đơn giản, mức lãi suất hấp dẫn. Các đối thủ đáng nhắc tới có thể kể đến là MoMo, VnPay, ZaloPay,… Đây là một thách thức lớn bên cạnh tâm lý chưa sẵn sàng vay vốn đầu tư, sử dụng dịch vụ của cá nhân, gây áp lực cho ngân hàng trong việc ứng dụng các kỹ thuật công nghệ.

4. XU HƯỚNG ỨNG DỤNG CÔNG NGHỆ TRONG SỰ PHÁT TRIỂN DỊCH VỤ TÀI CHÍNH CÁ NHÂN TRONG NGÂN HÀNG

Nhằm tăng cơ hội cạnh tranh với các công ty tài chính, đặc biệt là công ty Fintech, hiện nay, các ngân hàng đang đẩy mạnh ứng dụng công nghệ trong quá trình phát triển dịch vụ tài chính cá nhân. Điểm nổi bật mà các ngân hàng đã đạt được là phát triển ứng dụng trên điện thoại là Internet Banking, hay trang web cho cá nhân, đem lại sự tiện lợi cho khách hàng trong việc quản lý tài chính. Khách hàng có thể thực hiện các giao dịch như chuyển tiền, thanh toán hóa đơn, kiểm tra số dư và quản lý tài khoản từ bất kỳ đâu và bất kỳ thiết bị nào có kết nối internet. Các dịch vụ trực tuyến như mở tài khoản ngân hàng, tài khoản chứng khoán, vay vốn, gửi tiết kiệm trực tuyến đã dần phát triển. Đặc biệt, với việc ứng dụng trí tuệ nhân tạo trong quy trình xử lý các thủ tục, xác minh danh tính khách hàng đã làm đơn giản hoá và tốc độ hoá quá trình sử dụng dịch vụ, bên cạnh đó, trí tuệ nhân tạo còn hỗ trợ đưa ra các khuyến nghị quản lý tài chính cho khách hàng qua việc phân tích hành vi, dự báo nhằm đưa ra tư vấn một cách hiệu quả nhất. Đồng thời, công nghệ Blockchain cũng được các ngân hàng ứng dụng trong các dịch vụ tài chính cá nhân như thanh toán, chuyển tiền và giao dịch giá trị bởi tính bảo mật và độ tin cậy cao bằng cách ghi lại các giao dịch trong các khối liên kết và không thể thay đổi, giảm thiểu được rủi ro gian lận (Minh Son Ha & Thuy Linh Nguyen, 2022). Đến nay, đã có rất nhiều ngân hàng phát triển ứng dụng Internet Banking, dịch vụ trực tuyến với đa dạng dịch vụ tiện ích, liên kết đa kênh thanh toán, nổi bật về sự thành công là khối ngân hàng Big 4, Ngân hàng TMCP Quân đội (MB), Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank), Ngân hàng TMCP Tiên Phong (TPBank)… làn sóng chuyển đổi số đang phát triển mạnh mẽ. Đến nay, 95% tổ chức tín dụng Việt Nam đã và đang xây dựng, triển khai chiến lược chuyển đổi số tại đơn vị mình, số lượng ngân hàng ứng dụng công nghệ ngày càng tăng.

KẾT LUẬN

Bài viết nghiên cứu về tầm quan trọng của dịch vụ tài chính cá nhân và xu hướng sử dụng của người dùng trong bối cảnh hiện tại. Đồng thời, nêu những cơ hội, thách thức và vấn đề ứng dụng công nghệ như trí tuệ nhân tạo, chuỗi khối trong sự phát triển của dịch vụ tài chính cá nhân trong ngân hàng. Điều này đặc biệt quan trọng, đảm bảo sự cạnh tranh cho ngân hàng trước sự thay đổi hành vi khách hàng và sự phát triển của các công ty công nghệ tài chính

TÀI LIỆU THAM KHẢO:

- Alpuerto (2021). The Future Of Vietnam’s Financial Services Looks Promising. Join Vietcetera’s Upcoming Webinar To Know More. Truy cập tại: https://vietcetera.com/en/vietcetera-financial-services-outlook-webinar

- Cấn Văn Lực (04/08/2023) Thị trường tài chính và hoạch địnhtài chính cá nhân tại Việt Nam: Thực trạng và những vấn đề đặt ra, trang 28

- Corporate Finance Institute (2023). Personal Finance. Truy cập tại: https://corporatefinanceinstitute.com/resources/wealth-management/personal-finance/

- Đặng Thị Bích Ngọc (2023). Hoạch định tài chính cá nhân tại Việt Nam, thực trạng và giải pháp. Tạp Chí Công Thương, số 3-tháng 2 năm 2023

- H. Kim ((2023, October 5). Kinh tế Việt Nam 9 tháng đầu năm và dự báo cả năm 2023, 2024. Truy cập tại: https://cafef.vn/kinh-te-viet-nam-9-thang-dau-nam-va-du-bao-ca-nam-2023-2024-18823100508160317.chn

-https://www.mckinsey.com/featured-insights/asia-pacific/digital-banking-in-asia-winning-approaches-in-a-new-generation-of-financial-services

- Jack R. Kapoor và cộng sự (2005). Personal Finance. NXB McGraw-Hill/Irwin

- Jack R. Kapoor và cộng sự (2009). Personal Finance 9th Edition. NXB McGraw-Hill/Irwin

- Lâm Minh Chánh (2021). Tài chính cá nhân dành cho người Việt Nam. NXB Phụ nữ Việt Nam

- Lam Phong (2023). Khoảng trống của tư vấn tài chính cá nhân. Truy cập tại: https://www.tinnhanhchungkhoan.vn/khoang-trong-cua-tu-van-tai-chinh-ca-nhan-post325857.html

- Lê Long Giang (2022), Giải pháp phát triển dịch vụ tài chính cá nhân tại Việt Nam, Tạp chí Tài chính (số ngày 18/06/2022).

- Lê Long Giang (2023). Vai trò của tài chính cá nhân: Thực tiễn tại Việt Nam. Kỷ yếu diễn đàn phát triển thị trường tài chính cá nhân Việt Nam, trang 4

- Mckinsey & Company (2014) Digital banking in Asia: Winning approaches in a new generation of finanial services. Truy cập tại:

- Minh Son Ha & Thuy Linh Nguyen. (2022). Digital Transformation in Banking: A Case from Vietnam, Smart Cities in Asia, page 103–114. Truy cập tại: https://doi.org/10.1007/978-981-19-1701-1_9

- Nguyễn Trọng Tài (2015). Phát triển dịch vụ tài chính cá nhân tại Việt Nam hiện nay: Một số đánh giá và khuyến nghị. Tạp chí Những vấn đề kinh tế và chính trị thế giới, số 2(226).

- Thebalancemney (2021), What is personal finance. Truy cập tại

- Thi Nguyen. (2022). 90% of Vietnamese’s personal financial demands now can be done on smartphones. Truy cập tại: https://vietnaminsider.vn/90-of-vietnameses-personal-financial-demands-now-can-be-done-on-smartphones/

- Thitruongtaichinhtiente.vn (2022). Ảnh hưởng của Fintech đến lĩnh vực ngân hàng - tài chính Việt Nam. Truy cập tại: https://thitruongtaichinhtiente.vn/anh-huong-cua-fintech-den-linh-vuc-ngan-hang-tai-chinh-viet-nam-41256.html

- Trần Thị Thanh Vân, Vũ Thị Thùy Dung (2020) Phát triển dịch vụ tài chính cá nhân ở Việt Nam. Tạp chí Tài chính, Kỳ 2, tháng 6 năm 2020

- VietNamNet News (2023). 7 sai lầm phổ biến nhất khi lập kế hoạch tài chính cá nhân. https://vietnamnet.vn/7-sai-lam-pho-bien-nhat-khi-lap-ke-hoach-tai-chinh-ca-nhan-2185607.html

- VnExpress (2023). “Việt Nam là thị trường tiềm năng cho ngành tài chính cá nhân.”. Truy cập tại: https://vnexpress.net/viet-nam-la-thi-truong-tiem-nang-cho-nganh-tai-chinh-ca-nhan-4605987.html

Bài đã đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18 năm 2023

T.S. Đào Lê Kiều Oanh - Cao Kiều Oanh

Bài liên quan

Phát biểu của Tổng Bí thư Tô Lâm tại phiên bế mạc Hội nghị Trung ương 12, khóa XIII

Thủ tướng Chính phủ chỉ đạo các giải pháp phát triển hiệu quả vận tải đường thủy

Toàn văn bài phát biểu của Tổng Bí thư Tô Lâm tại phiên khai mạc Hội nghị Trung ương 12 - Khóa XIII

Chứng khoán Việt Nam tiến thêm một bước trong lộ trình nâng hạng: CCP dự kiến vận hành từ quý I/2027

Thị trường chứng khoán Việt Nam có tính thanh khoản lớn nhất ASEAN

Chuyên gia chứng khoán Yuanta: Dòng tiền ngoại hỗ trợ xu hướng tăng, nhưng nhà đầu tư cần thận trọng với vùng đỉnh cũ

Chuyên gia chứng khoán KIS: Nhà đầu tư ngoại đón đầu xu hướng, nội địa vẫn lướt sóng ngắn hạn

Phó Thủ tướng Hồ Đức Phớc: Đẩy mạnh phân cấp, phân quyền trong phân bổ nguồn lực

HOSE – 25 năm một hành trình, Chủ tịch VASB Nguyễn Thanh Kỳ: "Khi những cổ phiếu đầu tiên được khớp lệnh, chúng tôi hiểu rằng một cánh cửa lớn đã mở ra cho nền kinh tế"

Góc nhìn chứng khoán: VN-Index và VN30 đồng loạt lập đỉnh, cơ hội và rủi ro đan xen

Bài toán đá xây dựng cho sân bay Long Thành vẫn còn nhiều ẩn số

Lạm phát toàn cầu tăng nhẹ, thị trường tài chính thắt chặt hơn

Dự báo giá tiêu ngày 18/7: Giữ đà hay hạ nhiệt sau cú điều chỉnh nhẹ?

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Tín hiệu cổ phiếu hôm nay 17/7: VCG tích lũy nền chặt, đón sóng đầu tư công và bất động sản

Không ngừng thúc đẩy hiện đại hóa hạ tầng dữ liệu trong ngành Ngân hàng

DIFF 2025: Từ lễ hội ánh sáng đến chiến lược bứt phá của Đà Nẵng

Sẽ sửa đổi Luật Đất đai năm 2024 để phù hợp với chính quyền địa phương 2 cấp

- xuất khẩu

- tra cứu nợ xấu cic

- Giá cà phê Arabica

- giá tiêu

- Vàng nhẫn SJC 9999

- Trong nước

- thị trường chứng khoán

- dư nợ tín dụng

- giá vàng hôm nay

- xổ số Đồng Nai hôm nay