4 cổ phiếu ngân hàng được CTCK "chọn mặt gửi vàng" với tổng mức sinh lời trên 32%

Chứng khoán Vietcap cho rằng, MBB có NIM điều chỉnh sau chi phí tín dụng cao, tín dụng tăng trưởng mạnh được hỗ trợ bởi hệ sinh thái đa dạng, tỷ lệ CASA hàng đầu với nguồn tiền gửi CASA ổn định từ các đơn vị liên quan đến quân đội và các công ty con, và nguồn dự phòng vững chắc.

VPB có tỷ lệ an toàn vốn cao nhất trong các ngân hàng chúng tôi theo dõi và đang hướng tới tăng trưởng lợi nhuận phục hồi mạnh trong năm 2024 nhờ tiêu dùng bán lẻ cải thiện trong nửa cuối năm 2024. STB là một trong những ngân hàng tư nhân mạnh nhất và có mức định giá hấp dẫn.

Chứng khoán Vietcap dự báo STB có thể ghi nhận mức tăng trưởng lợi nhuận mạnh nhất trong 3 năm tới nhờ khoản thu nhập khác đáng kể từ việc thanh lý tài sản.

Đối với các nhà đầu tư đánh giá cao mức độ an toàn cùng mức tăng trưởng lợi nhuận ổn định, Vietcap khuyến nghị ACB. Ngân hàng này ghi nhận ROE ấn tượng, ở mức trên 20% nhờ chiến lược cho vay thận trọng, chi phí huy động vốn cạnh tranh và thương hiệu ngân hàng uy tín ở khu vực miền Nam.

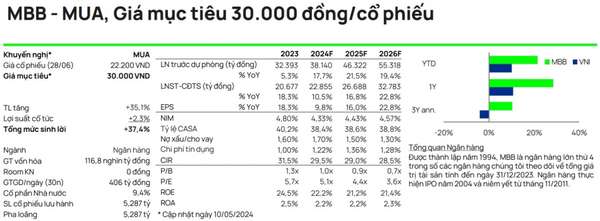

MBB - Khuyến nghị MUA với giá mục tiêu 30.000 đồng/cp, tổng mức sinh lời 37,4%

Ngân hàng TMCP Quân Đội (MBB) có hệ sinh thái đa dạng với 6 công ty con, bao gồm công ty bảo hiểm nhân thọ và phi nhân thọ, công ty tài chính tiêu dùng, công ty chứng khoán và công ty quản lý quỹ và tài sản, giúp thúc đẩy cơ hội bán chéo sản phẩm. Ngoài ra, MBB cũng thành công trong việc đổi mới ứng dụng ngân hàng và thu hút khách hàng mới.

Theo Vietcap, MBB có lợi thế cạnh tranh vững chắc về chi phí huy động vốn, với tỷ lệ tiền gửi không kỳ hạn (CASA) hàng đầu và triển vọng tăng trưởng tích cực từ mạng lưới các công ty con và đối tác chiến lược. Ngoài ra, Vietcap giả định MBB sẽ nhận được hạn mức tín dụng cao hơn mức trung bình trong giai đoạn dự báo do MBB tham gia vào chương trình hỗ trợ tổ chức tín dụng yếu kém.

|

Tiếp đó, Vietcap nhận định biên lãi thuần NIM MBB dự kiến sẽ dần phục hồi sau khi giảm đáng kể trong hai quý vừa qua. Mặc dù NII yếu hơn kỳ vọng nhưng NFI của MBB vẫn vượt dự báo trong hai quý vừa qua nhờ sự tăng trưởng mạnh mẽ của hoạt động môi giới, thanh toán chứng khoán và dịch vụ tiền mặt. Vietcap kỳ vọng rằng, NIM sẽ dần cải thiện trong thời gian còn lại của năm 2024 do lợi suất IEA cải thiện (tăng trưởng tín dụng mạnh hơn, chất lượng tài sản cải thiện) và tối ưu hóa chi phí vốn.

Chất lượng tài sản sẽ được cải thiện trong thời gian còn lại của năm 2024. Tỷ lệ nợ xấu quý 1 của MBB cao hơn kỳ vọng của Vietcap do việc phân loại lại nhóm nợ của một khách hàng lớn theo Trung tâm Thông tin Tín dụng (CIC). MBB dự kiến sẽ giải quyết trường hợp này trong quý 2/2024 và cam kết mục tiêu tỷ lệ nợ xấu năm 2024 dưới 2% và tỷ lệ dự phòng tổn thất cho vay (LLR) ở mức 100%.

Rủi ro là chi phí tín dụng cao hơn dự kiến do những thách thức trong thị trường BĐS và TPDN; tỷ lệ CASA thấp hơn dự kiến; việc hỗ trợ tổ chức tín dụng gặp khó khăn có thể ảnh hưởng đến mức tăng trưởng của ngân hàng.

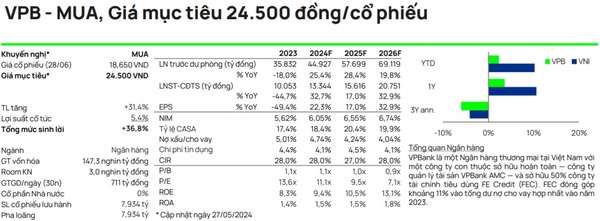

VPB - Khuyến nghị MUA với giá mục tiêu 24.500 đồng/cp, tổng mức sinh lời 36,8%

Theo Vietcap, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) là ngân hàng có nguồn vốn dồi dào nhất trong danh mục theo dõi. Tính đến quý I/2024, VPB hiện có hệ số an toàn vốn tối thiểu (CAR) cao nhất ngành ngân hàng ở mức 17% sau khi bán vốn cho cổ đông chiến lược Sumitomo Mitsui Banking Corporation (SMBC) vào năm 2023.

Lợi thế này sẽ giúp VPB nắm bắt cơ hội tăng trưởng tốt trong tương lai, đặc biệt khi tín dụng bán lẻ phục hồi từ nửa cuối năm 2024. Vietcap kỳ vọng mối quan hệ chiến lược với SMBC sẽ giúp nâng cấp mô hình kinh doanh của VPB thông qua hỗ trợ thu xếp vốn, phát triển phân khúc khách hàng chiến lược mới (cụ thể là khách hàng FDI) và cải thiện mô hình quản lý rủi ro.

|

VPB đang mở rộng hoạt động kinh doanh nhằm đa dạng hóa việc cung cấp các sản phẩm tài chính. VPB sở hữu công ty tài chính tiêu dùng lớn nhất (FE Credit - FEC), công ty môi giới chứng khoán (VPBankS) và công ty bảo hiểm OPES (công ty bảo hiểm phi nhân thọ). Ngân hàng cũng có quan hệ đối tác bancassurance độc quyền với AIA Life Insurance tại Việt Nam. Vietcap nhận định rằng FEC có thể hòa vốn vào năm 2024 và bắt đầu đóng góp lợi nhuận lớn cho ngân hàng từ năm 2025 nhờ sự hỗ trợ tích cực từ SMBC trong quá trình tái cơ cấu.

VPB dự kiến tăng trưởng lợi nhuận mạnh mẽ trong giai đoạn 2024-2026, được thúc đẩy bởi NIM cải thiện và tín dụng tăng trưởng mạnh, NOII phục hồi và đặc biệt là thu nhập từ thu hồi nợ xấu đã xử lý và đóng góp cao hơn từ FEC. Ngân hàng hiện kỳ vọng tăng trưởng lợi nhuận trước thuế năm 2024 là 114% từ mức cơ sở thấp vào năm 2023, so với dự báo của Vietcap là 55% so với cùng kỳ.

Ban lãnh đạo kỳ vọng chính sách cổ tức bằng tiền mặt ổn định với tỷ lệ chi trả cổ tức ở mức 30% lợi nhuận hằng năm. Hiện tại Vietcap dự báo VPB sẽ trả cổ tức bằng tiền mặt 1.000 đồng/cp hàng năm trong giai đoạn 2024-2028.

Rủi ro đối với VPB là NIM thấp hơn dự kiến, không kiểm soát được chi phí tín dụng.

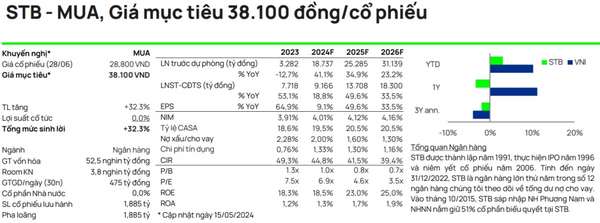

STB - Khuyến nghị MUA với giá mục tiêu 38.100 đồng/cp, tổng mức sinh lời 32,3%

Ngân hàng TMCP Sài Gòn Thương Tín (STB) sở hữu một trong những hệ thống mạng lưới lớn nhất tại Việt Nam. Tính đến cuối năm 2023, STB sở hữu 552 chi nhánh và phòng giao dịch và là ngân hàng tư nhân lớn thứ hai về mạng lưới trong danh mục các ngân hàng mà Vietcap theo dõi. Ngân hàng tập trung vào miền Nam, và tập trung nhiều vào phân khúc bán lẻ và SME.

Theo Vietcap, HĐKD ngân hàng cốt lõi vững chắc là một trong những tiêu chí góp phần vào sự thành công của Đề án tái cơ cấu STB. Trong 7 năm qua, mục tiêu chính của ngân hàng là xử lý tài sản tồn đọng liên quan đến việc sáp nhập với Ngân hàng Phương Nam vào năm 2015 thông qua việc bán tài sản thế chấp và/hoặc trích lập dự phòng.

|

Nhận thấy những diễn biến tích cực trong việc giải quyết các khoản nợ tồn đọng, điều này củng cố niềm tin của Vietcap vào câu chuyện tái cơ cấu ngân hàng. Với kỳ vọng STB sẽ hoàn thành việc tất toán số dư VAMC vào năm 2024, điều này sẽ mở ra tiềm năng tăng trưởng hơn nữa và chuyển trọng tâm sang tăng cường HĐKD cốt lõi của ngân hàng.

Vietcap tin rằng, lợi nhuận đáng kể từ việc bán tài sản tồn đọng sẽ hỗ trợ hệ số CAR của STB, tạo điều kiện tăng trưởng tín dụng cao hơn. Hiện tại, STB đã bán thành công khoản nợ liên quan đến Phong Phú và Vietcap kỳ vọng kế hoạch bán khoản 32,5% cổ phần làm tài sản thế chấp tại VAMC sẽ được NHNN hoàn tất vào năm 2024. Sau khi nhận được toàn bộ khoản thanh toán của Phong Phú vào năm 2025, ước tính lợi nhuận STB có thể tăng 49,6% YoY và hệ số CAR của STB dự kiến đạt khoảng 11%. Do đó, Vietcap kỳ vọng STB sẽ được cấp hạn mức tín dụng cao hơn và mở rộng thị phần cho vay.

Rủi ro đối với quan điểm tích cực của Vietcap là nợ xấu cao hơn dự kiến; STB không bán được tài sản đảm bảo lớn.

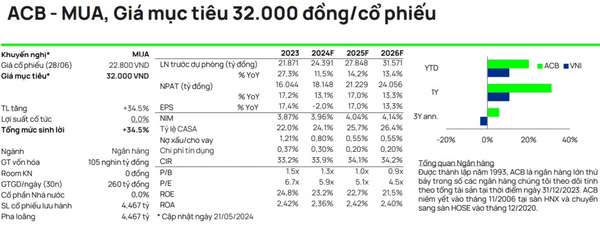

ACB - Khuyến nghị MUA với giá mục tiêu 32.000 đồng/cp, tổng mức sinh lời 34,5%

Ngân hàng TMCP Á Châu (ACB) là ngân hàng tập trung vào cho vay bán lẻ với hơn 90% dư nợ cho vay là khách hàng bán lẻ và doanh nghiệp vừa và nhỏ. ACB không đầu tư TPDN và chỉ có 1,1% dư nợ cho vay liên quan đến các công ty phát triển BĐS trong năm 2023. Do đó, ACB là ngân hàng có dư nợ cho vay có chất lượng tốt nhất trong số các ngân hàng niêm yết tại Việt Nam.

ACB được hưởng một trong những mức chi phí vốn thấp nhất trong số các ngân hàng tư nhân mặc dù tỷ lệ CASA ở mức trung bình. Lượng khách hàng trung thành và phạm vi phủ sóng rộng khắp của các phòng giao dịch tại khu vực phía Nam đã hỗ trợ ACB huy động nguồn vốn với chi phí tương đối thấp từ khách hàng bán lẻ.

|

ACB có thể tận dụng chi phí vốn thấp để đưa ra lãi suất cho vay cạnh tranh và thu hút những khách hàng chất lượng tốt. Trong 4 tháng đầu năm 2024, tăng trưởng tín dụng của ACB đạt trên 5% trong khi tăng trưởng tín dụng toàn hệ thống chỉ đạt khoảng 1-2%.

ACB vượt trội ở mảng bancassurance, mặc dù trong bối cảnh quy định chặt chẽ hơn của Chính phủ về bán bảo hiểm qua ngân hàng và trường hợp một số ngân hàng sai phạm trong kinh doanh bancassurance đã ảnh hưởng tiêu cực đến tâm lý khách hàng cá nhân. Trong năm 2023, ACB đứng đầu về doanh số bán bảo hiểm (APE) lũy kế, cho thấy hoạt động bancassurance của ACB được triển khai hiệu quả. Ngoài ra, trong 2 năm qua, ACB liên tục nằm trong top 4 ngân hàng dẫn đầu về doanh số APE mới.

Rủi ro đối với quan điểm tích cực của Vietcap là tỷ lệ CASA thấp hơn so với dự báo, hoạt động bancassurance còn yếu và nợ xấu cao hơn dự kiến.

| Chọn cổ phiếu ngân hàng cho tầm nhìn dài hạn Thời gian gần đây, dòng tiền bắt đầu có xu hướng luân chuyển sang các nhóm ngành khách chưa tăng mạnh, cổ phiếu ngân hàng ... |

| 3 cổ phiếu ngân hàng còn nhiều dư địa tăng trưởng, cá biệt có mã tiềm năng tăng 30% Cổ phiếu ngân hàng nửa cuối năm 2024 được kỳ vọng có "sóng" khi chất lượng lợi nhuận của các ngân hàng sẽ tốt... |

| Giải mã sóng tăng bất ngờ của cổ phiếu ngân hàng Cổ phiếu ngân hàng bất ngờ nổi sóng, là trợ lực chính giúp thị trường không giảm quá sâu phiên 17/7... |

Anh Vũ

Bài liên quan

FRT tìm thấy “động cơ tăng tốc”, kỳ vọng lợi nhuận tăng mạnh từ quý III

Định giá cao hơn trung bình ngành tới 135%, cổ phiếu ngân hàng này vẫn có thể tăng tiếp 22,2%

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Một nhân vật "đặc biệt" vừa tái xuất, cổ phiếu bất động sản này lập tức "đắt như tôm tươi"

Cổ phiếu ngân hàng "ra tay", chứng khoán phiên sáng đầu tháng 7 vẫn "đỏ nhẹ"

Kịch bản phiên chiều 1/7: Thị trường cần gì để tránh rung lắc sâu?

Cổ phiếu tiêu điểm hôm nay 1/7: ACV, LCG, FRT

Kịch bản phiên sáng 1/7: Dòng tiền tìm cơ hội ở midcap, VN-Index liệu có vượt 1.380 điểm?

Tâm điểm dòng tiền 1/7: Kỳ vọng lan tỏa, nhóm tiêu dùng – khu công nghiệp dẫn dắt dòng vốn

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Một cổ phiếu tài chính vừa tăng hơn 250% chỉ sau nửa năm

S&P 500 lập đỉnh mới, HPE và First Solar bứt phá nhờ tin M&A và chính sách thuế<br>

Thông qua Nghị quyết miễn, hỗ trợ học phí đối với trẻ em mầm non, học sinh phổ thông

igus® ra mắt robot hình người Iggy Rob: Giải pháp tự động hóa chi phí thấp cho sản xuất công nghiệp

Nvidia lập đỉnh mới, Paychex và Tesla lao dốc: Phố Wall đang xoay trục?

Lời cảm ơn của Hội Nhà báo Việt Nam nhân dịp 100 năm Ngày Báo chí Cách mạng

Herbalife Việt Nam đạt giải thưởng “Top Công Nghiệp 4.0” lần thứ 3 liên tiếp với Ứng dụng Herbalife VNHUB

Dự báo giá tiêu ngày 25/6/2025: Giá nội địa "giậm chân", bao giờ hồi phục?

Doanh nghiệp của ông Nguyễn Như So tiến vào miền Trung, chọn “vùng đất lửa” làm căn cứ

- đầu tư Yeah1

- nhịp đập thị trường

- xuất khẩu cà phê sang Indonesia

- ngày 27/6/2024

- Thế giới

- MG7 giá bao nhiêu

- trực tiếp kết quả xổ số Gia Lai;

- VN-Index

- Bảo Minh điều chỉnh mục tiêu

- Đặc sản Lâm Đồng