Cổ phiếu tiêu điểm hôm nay 1/7: ACV, LCG, FRT

Ngày 1/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

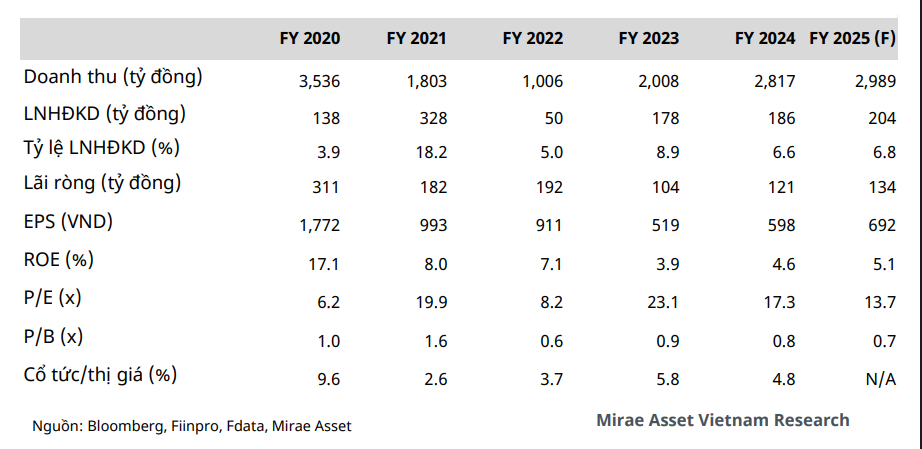

LCG – Đầu tàu hạ tầng tư nhân, tăng trưởng vững từ đầu tư công và backlog lớn

LCG ghi nhận kết quả tích cực trong quý I/2025 với doanh thu 428,3 tỷ đồng (+37,8% YoY) và lợi nhuận ròng 20,3 tỷ đồng (+40% YoY), chủ yếu nhờ mảng xây dựng – vốn chiếm đến 98% doanh thu. Doanh thu xây dựng tăng mạnh 43,4%, đạt 409,2 tỷ đồng. Dù biên lợi nhuận gộp mảng này giảm nhẹ từ 15,1% xuống 11,7% do giá vốn tăng nhanh hơn, nhưng tổng thể hiệu quả hoạt động vẫn được duy trì ổn định.

LCG hiện đang triển khai nhiều dự án trọng điểm thuộc chương trình đầu tư công quốc gia như cao tốc Vân Phong – Nha Trang, Biên Hòa – Vũng Tàu, Hữu Nghị – Chi Lăng, vành đai 4 Hưng Yên, và các tuyến tại Nghệ An, Bắc Giang – Lạng Sơn. Với tổng giá trị hợp đồng chưa thực hiện (backlog) lên tới 4.400 tỷ đồng, tương đương 1,6 lần doanh thu 2024, LCG có dư địa tăng trưởng ổn định trong suốt năm 2025. Ban lãnh đạo kỳ vọng nâng tổng backlog vượt mốc 5.000 tỷ đồng nhờ đấu thầu thành công các gói thầu mới trong nửa cuối năm.

Mirae Asset dự báo lợi nhuận ròng 2025 đạt 134 tỷ đồng (+10% YoY), EPS đạt 692 đồng/cp, tương ứng P/E forward 13,7 lần. Cổ phiếu LCG được khuyến nghị Tăng tỷ trọng, với giá mục tiêu 11.200 đồng/cp, cao hơn gần 19% so với thị giá 9.430 đồng (27/6/2025). Với khả năng thi công tốt, tỷ lệ chiếm dụng vốn thấp và hoạt động trong lĩnh vực chủ lực của đầu tư công, LCG là đại diện đáng chú ý trong nhóm nhà thầu tư nhân trên sàn.

FRT – Long Châu giữ vững vai trò đầu tàu tăng trưởng, FPT Shop vẫn đang tái cấu trúc

FRT ghi nhận doanh thu thuần quý I/2025 đạt 11.700 tỷ đồng (+29% YoY) và lợi nhuận sau thuế công ty mẹ đạt 168 tỷ đồng, tăng mạnh 333% so với cùng kỳ, hoàn toàn nhờ đóng góp tích cực của chuỗi nhà thuốc Long Châu. Doanh thu của Long Châu chiếm hơn 68% tổng doanh thu toàn hệ thống, với mức tăng trưởng hơn 46% YoY và biên lợi nhuận ròng 2,3%, cho thấy hiệu quả hoạt động cao bất chấp tốc độ mở rộng chuỗi nhanh hơn kế hoạch.

Tính đến cuối tháng 5/2025, Long Châu đã có 2.121 cửa hàng, tăng thêm gần 100 nhà thuốc chỉ trong hai tháng đầu quý II. Chuỗi này đang tận dụng chính sách siết chặt thị trường thuốc lậu và hàng giả để đẩy mạnh mở rộng tại nông thôn, với mục tiêu đạt 400 cửa hàng mới trong năm, vượt xa kế hoạch. Doanh thu bình quân mỗi nhà thuốc đạt 1,25 tỷ đồng/tháng, tăng 5% YoY. Ngoài ra, các trung tâm tiêm chủng Long Châu cũng đang hưởng lợi từ nhu cầu tăng cao về vaccine cúm và phế cầu đầu mùa hè.

Ngược lại, chuỗi FPT Shop tiếp tục lỗ trong quý I với lỗ sau thuế 18,5 tỷ đồng, do chịu áp lực chi phí vận hành và sức mua các mặt hàng công nghệ chưa hồi phục. Dù vậy, FPT Shop vẫn đang trong quá trình tái cấu trúc sau giai đoạn đóng hơn 130 cửa hàng, với kỳ vọng lợi nhuận trở lại từ quý III trở đi. FRT chưa được khuyến nghị chính thức mua vào, nhưng với mô hình vận hành hiệu quả và Long Châu đóng góp ổn định, cổ phiếu được VDSC xếp loại “Quan sát”, trong khi giá thị trường hiện quanh mức 179.200 đồng/cp, tương ứng P/E forward khoảng 38 lần.

ACV – Tác động tỷ giá làm lu mờ kết quả cốt lõi, kỳ vọng từ Long Thành và tăng vốn trong trung hạn

Tổng công ty Cảng Hàng không Việt Nam (ACV) ghi nhận doanh thu 6 tháng đầu năm 2025 đạt 11.700 tỷ đồng (+19% YoY), hoàn thành 53% dự báo cả năm. Tuy nhiên, lợi nhuận trước thuế chỉ đạt 5.900 tỷ đồng (-14% YoY) do lỗ tỷ giá lên đến 1.000 tỷ đồng, xuất phát từ biến động JPY/VND (+13% so với đầu năm). Nếu loại trừ yếu tố này, hoạt động kinh doanh cốt lõi vẫn bám sát kỳ vọng, đặc biệt nhờ lưu lượng hành khách tăng trưởng tích cực (+8% YoY).

ACV đặt kế hoạch doanh thu năm 2025 đạt 22.200 tỷ đồng (+2% YoY), trong đó doanh thu cốt lõi (không gồm phí cất hạ cánh) tăng 8,6%. LNTT ước đạt 10.500 tỷ đồng, thấp hơn 17% so với 2024, do ảnh hưởng từ chi phí bảo trì cao và điều chỉnh lỗ tỷ giá ước tính lên đến 1.700 tỷ đồng trong cả năm. Tuy vậy, hoạt động vận hành tại các sân bay lớn vẫn duy trì ổn định. ACV dự kiến sẽ chuyển 80–85% khách quốc tế từ Tân Sơn Nhất sang sân bay Long Thành, giai đoạn 1 sẽ bắt đầu hoạt động từ nửa đầu năm 2026.

Ngoài triển vọng từ Long Thành, một điểm đáng chú ý là kế hoạch chia cổ tức bằng cổ phiếu tỷ lệ 65% từ lợi nhuận giữ lại 2019–2023, dự kiến hoàn tất trong nửa cuối năm 2025. Vốn điều lệ của ACV sẽ tăng từ 21.800 tỷ lên 35.800 tỷ đồng. Đồng thời, vấn đề quản lý tài sản đường băng được gia hạn xử lý đến năm 2026, tạo điều kiện thuận lợi để doanh nghiệp đề xuất tăng vốn nhà nước. Với nền tảng tài chính vững, tiềm năng tăng trưởng từ Long Thành và vai trò độc quyền, ACV vẫn là cổ phiếu đầu ngành trong lĩnh vực hàng không – hạ tầng.