Thị trường chứng khoán tháng 10 ghi nhận chỉ số VN-Index dao động quanh mức 1.250 – 1.300 điểm, thường xuyên điều chỉnh khi tiếp cận ngưỡng kháng cự 1.300 điểm. Chốt phiên cuối tháng, VN-Index đứng ở 1.264 điểm, giảm 1,82% so với tháng trước. Thanh khoản cải thiện với tổng giá trị giao dịch tăng gần 30%, mặc dù dòng vốn từ nhà đầu tư nước ngoài vẫn duy trì xu hướng bán ròng.

Agriseco Research đánh giá rằng trong tháng 11, một số yếu tố có thể tiếp tục ảnh hưởng mạnh đến thị trường:

Cuộc bầu cử Tổng thống Mỹ (5/11): Các chính sách khác biệt của hai ứng viên có thể ảnh hưởng đến tâm lý của giới đầu tư, đặc biệt là nhà đầu tư quốc tế.

Chính sách lãi suất từ FED: Với kỳ họp FOMC dự kiến diễn ra vào ngày 8/11, khả năng FED hạ lãi suất trong bối cảnh lạm phát hạ nhiệt có thể giảm áp lực tỷ giá và dòng vốn ngoại.

Căng thẳng địa chính trị và xu hướng USD tăng giá: Các diễn biến quốc tế có khả năng tiếp tục gia tăng sự bất ổn cho thị trường toàn cầu.

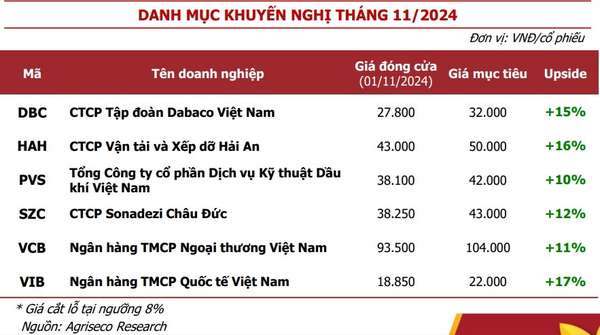

Với các yếu tố hỗ trợ này, Agriseco dự báo VN-Index có thể duy trì xu hướng đi ngang và tiếp cận dần ngưỡng 1.300 điểm khi kết quả kinh doanh quý 3/2024 công bố và kỳ vọng vào chính sách nới lỏng kinh tế tăng. Agriseco Research khuyến nghị một số cổ phiếu tiềm năng cho tháng 11 dựa trên nền định giá hợp lý và kỳ vọng tăng trưởng tích cực trong quý IV.

|

DBC – Công ty CP Tập đoàn Dabaco Việt Nam

Giá lợn hơi tăng mạnh và giá thức ăn chăn nuôi giảm đang hỗ trợ tích cực cho Dabaco. Hiện giá lợn hơi đạt mức 62.000 đồng/kg, tăng 20% từ đầu năm và có lúc gần đạt 70.000 đồng/kg trong quý III. Bên cạnh đó, giá nguyên liệu thức ăn chăn nuôi như lúa mì, ngô, ngũ cốc giảm sâu, giúp tiết giảm chi phí đầu vào.

Đáng chú ý, Dabaco đang trong giai đoạn hoàn thiện nhà máy sản xuất vắc xin DACOVAC-ASF2 với công suất 200 triệu liều/năm và đã nhận giấy chứng nhận GMP-WHO. Dự kiến, cuối năm 2024 vắc xin dịch tả lợn châu Phi sẽ được thương mại hóa, tạo biên lợi nhuận cao cho công ty.

HAH - Công ty CP Vận tải và Xếp dỡ Hải An

HAH đang mở rộng đội tàu, dự kiến đạt sản lượng khai thác 550.000 TEU trong năm 2024, tăng 22% so với cùng kỳ. Xuất nhập khẩu Việt Nam và khối lượng container qua cảng đều tăng gần 20% nhờ đội tàu của HAH đã có thêm 4 tàu mới từ năm 2023, nâng công suất khai thác thêm 25%. Công ty hiện có 7 tàu cho thuê định hạn với giá cước duy trì mức cao. Dự kiến, tình hình căng thẳng địa chính trị và liên minh vận tải thay đổi năm 2025 sẽ thúc đẩy nhu cầu cho thuê tàu, tạo cơ hội bán tàu cũ, ghi nhận lợi nhuận đột biến.

PVS - Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam

PVS tiếp tục ghi nhận triển vọng lợi nhuận tích cực nhờ khối lượng công việc dồi dào và các dự án lớn. Tháng 9 vừa qua, công ty đã nhận hợp đồng EPCI trị giá 550 triệu USD và dự kiến lợi nhuận quý IV/2024 sẽ tiếp tục tăng. Dự án Lô B - Ô Môn của Tập đoàn Dầu khí Việt Nam cũng sẽ thúc đẩy các gói thầu EPCI khác, giúp PVS duy trì tăng trưởng mạnh đến năm 2025. Đồng thời, giá dầu thế giới đang chững lại nhờ quyết định trì hoãn tăng sản lượng từ OPEC+ và căng thẳng ở Trung Đông, góp phần hỗ trợ giá cổ phiếu PVS.

SZC - Công ty CP Sonadezi Châu Đức

Lĩnh vực cho thuê khu công nghiệp (KCN) của SZC đang thu hút dòng tiền, với khoản người mua trả trước đạt 701 tỷ đồng vào cuối tháng 9/2024, tăng gấp đôi so với đầu năm. SZC dự kiến sẽ bàn giao thêm 35-40 ha đất KCN trong năm 2024. Giá thuê KCN tăng 10-15% mỗi năm góp phần thúc đẩy doanh thu. Trong lĩnh vực bất động sản, dự án khu dân cư Hữu Phước giai đoạn 1 và 2 đang trong quá trình mở bán, được kỳ vọng sẽ gia tăng nguồn thu nhờ thị trường bất động sản Vũng Tàu khởi sắc.

VCB - Ngân hàng TMCP Ngoại thương Việt Nam

Biên lãi ròng (NIM) của VCB được dự báo tăng trong quý cuối năm, với NIM 9 tháng đầu năm 2024 đạt gần 3%, nhờ tỷ lệ CASA cải thiện đến 33%. Tỷ lệ nợ xấu của VCB chỉ 1,22%, thấp nhất toàn ngành, và tỷ lệ dự phòng nợ xấu (LLR) duy trì ổn định trên 200%. Kế hoạch tăng vốn từ 55.891 tỷ đồng lên 83.591 tỷ đồng đã được NHNN phê duyệt, hứa hẹn cải thiện sức mạnh tài chính, phản ánh tích cực lên giá cổ phiếu.

VIB - Ngân hàng TMCP Quốc tế Việt Nam

Biên lãi ròng của VIB (NIM) được kỳ vọng phục hồi trong trung và dài hạn. NIM 9 tháng đầu năm 2024 là 3,9%, thấp hơn mức 4,7% cuối năm 2023 do cầu tín dụng bán lẻ thấp. Agriseco Research dự báo tỷ lệ NIM của VIB đã chạm đáy trong quý III và sẽ phục hồi trong quý cuối năm khi cầu tín dụng bán lẻ trở lại. Kế hoạch thoái vốn của cổ đông chiến lược CBA xuống dưới 5% sẽ giúp cổ phiếu VIB có động lực tăng trưởng trong ngắn hạn khi tìm kiếm được đối tác chiến lược mới.

| Cổ phiếu BCG được kéo sát trần nhờ khoản lãi gấp 36 lần trong quý 3 Cổ phiếu BCG nổi sóng trong bối cảnh Bamboo Capital ghi nhận lợi nhuận sau thuế quý 3/2024 đạt 331 tỷ đồng, tương ứng mức ... |

| Điểm mặt 5 cổ phiếu được khuyến nghị có mức sinh lời hấp dẫn trong tháng 11 Chứng khoán DSC khuyến nghị đầu tư vào 5 cổ phiếu HSG, ACB, MSN, VHC, KDH trong tháng 11/2024, với tiềm năng tăng trưởng mạnh ... |

| VHC, MPC, FMC lướt trên làn sóng tăng trưởng mới của ngành thủy sản Trong 9 tháng đầu năm 2024, xuất khẩu thủy sản Việt Nam đạt 7,16 tỷ USD, tăng 8,5% so với cùng kỳ. Nhu cầu tăng ... |

Anh Vũ