Agriseco: Nhận định những yếu tố bất định lớn nhất của thế giới năm 2024

Công ty Chứng khoán Ngân hàng Nông nghiệp (Agriseco) mới đây vừa công bố báo cáo nhận định về tình hình thế giới và kinh tế Việt Nam trong năm 2024.

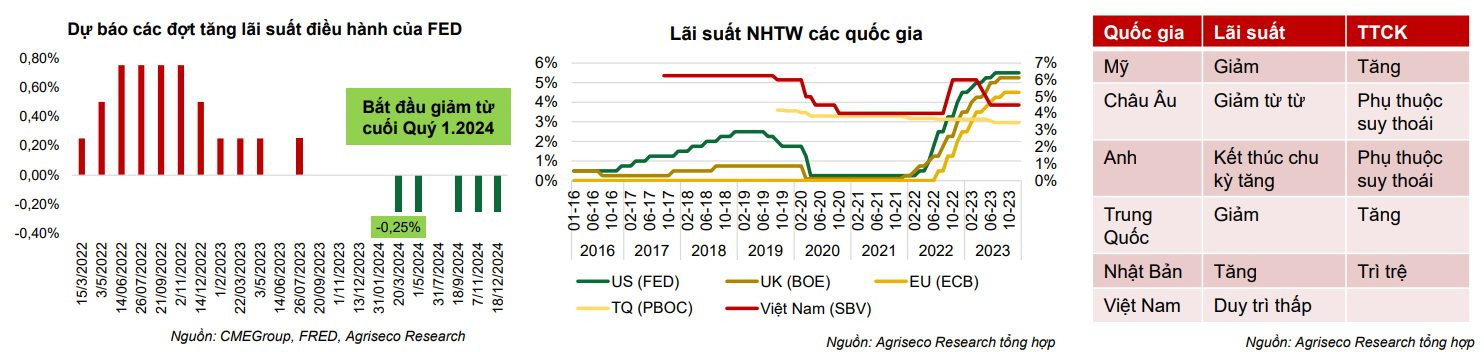

Cụ thể, các nhà nghiên cứu của Agriseco chỉ ra lãi suất cao sẽ vẫn là yếu tố ảnh hưởng đến tăng trưởng kinh tế toàn cầu.

Các ngân hàng trung ương (NHTW) như Ngân hàng Trung ương Mỹ (FED), Ngân hàng Trung ương Anh (BOE), Ngân hàng Trung ương châu Âu (ECB) được dự báo sẽ bắt đầu quá trình cắt giảm lãi suất trong năm 2024.

Ngân hàng Trung ương Trung Quốc (PBOC) đã hạ lãi suất từ năm 2023 và tiếp tục được kỳ vọng duy trì chính sách nới lỏng tiền tệ để hỗ trợ nền kinh tế. Riêng Nhật Bản có thể kết thúc chính sách tiền tệ nới lỏng trong năm 2024.

Tuy nhiên mức cắt giảm lãi suất nhìn chung vẫn sẽ thận trọng khi nhiều chuyên gia lo ngại rủi ro kinh tế toàn cầu suy thoái sau quá trình gia tăng lãi suất. Việc duy trì lãi suất cao sẽ ảnh hưởng đến triển vọng tăng trưởng kinh tế nói chung và doanh nghiệp nói riêng.

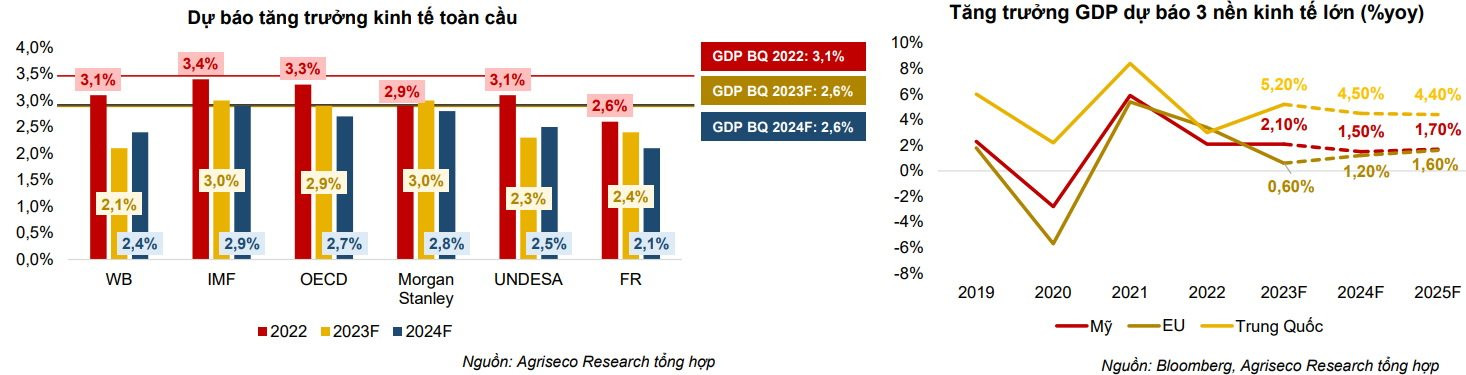

Xuất khẩu của Việt Nam có thể đương đầu với thách thức khi mà diễn biến nền kinh tế của các nước bạn hàng lớn của Việt Nam có những diễn biến trái chiều.

Dự báo tăng trưởng GDP năm 2024 ở hầu hết các khu vực đều thấp so với năm 2023. Ngoại trừ khu vực châu Âu được kỳ vọng sẽ cải thiện nhưng ở mức khiêm tốn so với năm 2023 lên mức 1,7% do kỳ vọng nới lỏng dần chính sách tiền tệ từ cuối năm 2024 tuy nhiên triển vọng tăng trưởng vẫn bất định khi xung đột chính trị leo cao.

Mỹ, Trung Quốc, Nhật Bản, Hàn Quốc đều được dự báo GDP chưa cải thiện trong năm 2024 do tác động của lạm phát và các bất ổn kinh tế chính trị. GDP của Trung Quốc dự báo năm 2024 tăng 4,5% do khủng hoảng bất động sản và nhu cầu toàn cầu suy yếu mặc dù Trung Quốc đang đưa ra các biện pháp để cải thiện tình hình.

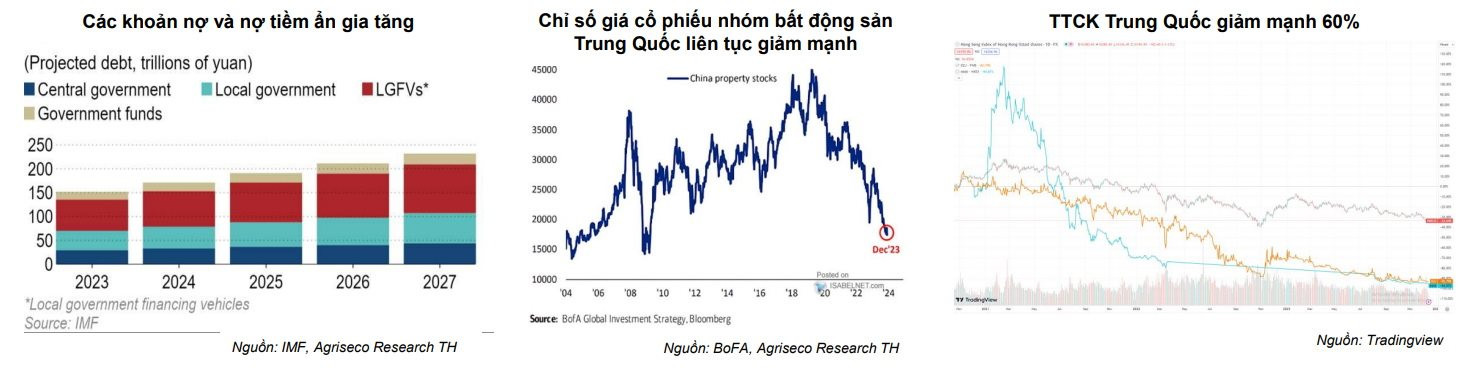

Các nhà nghiên cứu thuộc Agriseco đặc biệt băn khoăn về triển vọng của Trung Quốc. Rủi ro một số doanh nghiệp lớn trong lĩnh vực bất động sản, tài chính của Trung Quốc sụp đổ là có.

Nhà đầu tư vì vậy không khỏi lo ngại ảnh hưởng lan tỏa tới kinh tế toàn cầu và thị trường chứng khoán Việt Nam từ sự sụp đổ của một số doanh nghiệp lớn trong lĩnh vực bất động sản và tài chính của Trung Quốc như Evergrande (nộp đơn bảo hộ phá sản); Country Garden (chậm thanh toán lãi trái phiếu); Zhongzhi Enterprise Group - một trong những tổ chức quản lý tài sản tư nhân lớn nhất của Trung Quốc (chậm thanh toán đối với các sản phẩm đầu tư). Nguyên nhân đến từ việc Trung Quốc có các chính sách siết tình trạng đầu cơ bất động sản từ cuối năm 2020 dẫn đến quả bom nợ và bong bóng bất động sản xì hơi. TTCK Trung Quốc liên tục giảm mạnh hơn 50% từ năm 2021 đến nay. Chỉ số giá cổ phiếu nhóm bất động sản cũng liên tục dò đáy.

Thị trường bất động sản Trung Quốc vẫn tồn tại rủi ro các nhà phát triển nguy cơ không trả được nợ khi giá trị các khoản nợ vay và trái phiếu đáo hạn gia tăng. Theo đó, Moody cũng hạ triển vọng tín nhiệm Trung Quốc. Hiện, tỷ lệ nợ của Trung Quốc gấp gần 3 lần GDP của nước này. Theo dữ liệu của Dealogic, trong sáu tháng tới, khoảng 60,5 tỷ USD trái phiếu bất động sản của Trung Quốc sẽ đáo hạn, với ít nhất một phần ba trong số đó là trái phiếu nước ngoài.

Dự báo kinh tế Trung Quốc sẽ chững lại trong 2 năm tới quanh mức 4,5% khi các khó khăn của thị trường bất động sản vẫn lớn. Kinh tế Trung Quốc phụ thuộc rất lớn vào sự phát triển của bất động sản (chiếm đến 20% -25% GDP). Chỉ số giá nhà ở Trung Quốc giảm mạnh trong tháng 11 cho thấy thị trường bất động sản vẫn còn yếu.

Kinh tế Trung Quốc tiếp tục gánh chịu thiệt hại nặng nề khi các chỉ số kinh tế thấp (lạm phát thấp, chỉ số sản xuất tiếp tục suy yếu mặc dù kinh tế có dấu hiệu chạm đáy và dần phục hồi sau một loạt các chính sách hỗ trợ kinh tế và giải cứu thị trường bất động sản. Kinh tế Trung Quốc suy yếu sẽ ảnh hưởng lớn đến hoạt động xuất nhập khẩu, dòng vốn đầu tư FDI, hoạt động du lịch của Việt Nam.

Đăng Tuấn

Bài liên quan

Người Mỹ đang cảm thấy lạc quan hơn về con đường phía trước của lạm phát

WB điều chỉnh giảm dự báo kinh tế toàn cầu năm 2025 xuống 2,3%, mức thấp nhất kể từ năm 2008

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Không biết lập trình, người đàn ông vẫn trở thành tỷ phú AI nhanh gấp 101 lần những tỷ phú mới nổi khác

15 năm dang dở, Vinaconex (VCG) muốn nhường cuộc chơi Cát Bà Amatina

Món nợ ngoại tệ manh nha bào mòn 1.700 tỷ lợi nhuận của chủ đầu tư sân bay Long Thành

Thời khắc trọng đại với dự án cao tốc Bảo Lộc – Liên Khương

Một mặt hàng nông sản đang chịu tác động toàn cầu, Việt Nam sử dụng “con bài tẩy” để giữ vững là một trong ba cường quốc thế giới

Triển vọng LNG 2025–2026 hé lộ gì cho nhà đầu tư cổ phiếu năng lượng?

Đối tác Trung Quốc cùng Vingroup (VIC) xây cầu Tứ Liên lên kế hoạch rút ngắn một nửa thời gian làm cao tốc

- Công ty chứng khoán

- xuất khẩu vải thiều

- Điều tra vi phạm

- triển lãm thực phẩm

- lãi suất ngân hàng

- giá vàng trong nước

- Heo hơi giảm giá

- Donetsk

- ô tô điện cao cấp

- Giá cà phê ngày mai