Ảnh hưởng rủi ro biến đổi khí hậu tại Việt Nam đến hoạt động của các ngân hàng thương mại

Tóm tắt: Ngày nay, các yếu tố môi trường, đặc biệt là những vấn đề liên quan đến biến đổi khí hậu, đang đặt ra những thách thức và rủi ro lớn với nhiều ngành kinh tế trên khắp các khu vực, tác động đáng kể tới các nền kinh tế, doanh nghiệp và các tổ chức tín dụng. Tại Việt Nam, rủi ro biến đổi khí hậu đã và đang diễn biến phức tạp và thực tiễn những năm qua cho thấy, biến đổi khí hậu diễn ra nhanh hơn so với dự kiến, gây nên những hậu quả ngày càng trở nên rõ rệt. Đối với các ngân hàng thương mại (NHTM), việc đánh giá ảnh hưởng của rủi ro biến đổi khí hậu đến rủi ro tín dụng của ngành Ngân hàng vẫn còn mới mẻ đối với các nhà quản lý. Vấn đề quản trị rủi ro trong ngành Ngân hàng trước rủi ro biến đổi khí hậu là một nhiệm vụ quan trọng của các ngân hàng nhằm quản lý và giảm thiểu tổn thất trước những rủi ro tiềm ẩn.

Từ khóa: biến đổi khí hậu, ngân hàng, rủi ro, tổn thất

IMPACT OF CLIMATE CHANGE RISKS IN VIETNAM ON THE OPERATIONS OF COMMERCIAL BANKS

Abstract: Nowadays, environmental factors, especially climate change related issues, are posing great challenges and risks to many economic sectors across regions, with significant impacts to the economy, businesses and credit institutions. In Vietnam, climate change risks have been evolving in a complicated manner, and actual practices in recent years have shown that climate change is happening faster than expected, causing consequences that are becoming increasingly clear. For commercial banks in Vietnam, assessing the impact of climate change risks on bank credit risks is still something new to managers. The issue of risk management in the banking industry against climate change risks is an important task for banks to manage and minimize losses from potential risks.

Keywords: climate change, bank, risk, loss

- NHỮNG VẤN ĐỀ VỀ RỦI RO BIẾN ĐỔI KHÍ HẬU TẠI VIỆT NAM TRONG NHỮNG NĂM QUA

Biến đổi khí hậu là thuật ngữ được dùng để chỉ sự thay đổi của khí hậu do tác động chủ yếu của con người làm thay đổi các thành phần của khí quyển trái đất. Sự thay đổi này kết hợp với các yếu tố biến động của tự nhiên dẫn tới các biến đổi của khí hậu qua các thời kỳ. Nói cách khác, biến đổi khí hậu chính là sự thay đổi của hệ thống khí hậu từ sinh quyển, khí quyển, thủy quyển tới thạch quyển trong hiện tại và tương lai.

Nguyên nhân biến đổi khí hậu

Biến đổi khí hậu xuất phát từ cả nguyên nhân khách quan và chủ quan. Những tác động mà biến đổi khí hậu đem lại là vô cùng tiêu cực, ảnh hưởng đến thời tiết, thiên nhiên hay thậm chí là đời sống, kinh tế và xã hội.

Về nguyên nhân chủ quan, biến đổi khí hậu chịu tác động phần lớn nguyên nhân do con người. Do nhu cầu sinh hoạt và lao động, con người đã không ngừng sử dụng tài nguyên thiên nhiên, cùng với đó, lượng khí thải lớn trong quá trình sinh hoạt, như khói xe hay khí thải nhà máy ngày càng khiến nồng độ CO2 trong không khí tăng vọt.

Về nguyên nhân khách quan, những thay đổi về nguyên lý hoạt động tự nhiên, đổi quỹ đạo trái đất… cũng gây nên biến đổi khí hậu. Cùng với đó, quá trình kiến tạo, thay đổi phương hướng của tự nhiên cũng là một nguyên nhân biến đổi khí hậu không thể không nhắc tới.

Thực trạng và tác động biến đổi khí hậu tại Việt Nam

Hiện nay, biến đổi khí hậu tại Việt Nam gây nắng nóng kéo dài, sự xuất hiện của những cơn mưa lớn, lũ quét, ngập lụt, triều cường… tác động và ảnh hưởng nặng nề tới thiên nhiên và con người Việt Nam, gây nên tổn thất to lớn về người, tài sản, các cơ sở hạ tầng về kinh tế, văn hóa, xã hội và tác động xấu đến môi trường, từ đó ảnh hưởng đến sự phát triển kinh tế - xã hội của quốc gia.

Việt Nam được đánh giá là một trong những quốc gia bị ảnh hưởng nặng nề của biến đổi khí hậu do có bờ biển dài. Nếu nước biển dâng 1 mét, 40% diện tích đồng bằng sông Cửu Long, 10% diện tích đồng bằng sông Hồng sẽ bị ngập, ảnh hưởng trực tiếp đến 20-30 triệu người dân.

Biến đổi khí hậu còn ảnh hưởng tới hoạt động giao thông vận tải khi mực nước biển dâng cao, hệ thống đường quốc lộ, đường tỉnh lộ và hệ thống đường sắt sẽ bị ảnh hưởng nghiêm trọng.

Biến đổi khí hậu ảnh hưởng đến phát triển đô thị, các khu công nghiệp và nhà ở, mức độ ảnh hưởng tùy thuộc vào từng vùng, từng địa phương và từng vị trí theo địa hình phân bố. Trong đó, khu vực ven biển chịu tác động chính của bão, vùng miền núi chịu tác động của lũ quét, lốc xoáy, sạt lở, vùng trung du và đồng bằng chủ yếu là ngập lụt, lốc xoáy, mưa đá.

Biến đổi khí hậu ảnh hưởng đến du lịch, thương mại, năng lượng… và nhiều hoạt động kinh tế khác tại Việt Nam.

Khi nhiệt độ tăng cao, nhu cầu tiêu thụ năng lượng tăng, kéo theo nhiều hoạt động khác tăng theo như tăng công suất nhà máy phát điện, tăng sử dụng các thiết bị làm mát, ảnh hướng tới an ninh năng lượng quốc gia.

Tác động của biến đổi khí hậu đến Việt Nam rất nghiêm trọng, là nguy cơ hiện hữu đối với mục tiêu xóa đói giảm nghèo, mục tiêu thiên niên kỷ và sự phát triển bền vững. Theo Ủy ban liên Chính phủ về biến đổi khí hậu, khi nước biển dâng cao 1m, ước chừng 5,3% diện tích tự nhiên, 10,8% dân số, 10,2% GDP, 10,9% vùng đô thị, 7,2% diện tích nông nghiệp và 28,9% vùng đất thấp ở Việt Nam sẽ bị ảnh hưởng.

Dưới tác động của biến đổi khí hậu, chỉ trong 10 năm gần đây, các loại thiên tai như: Bão, lũ, sạt lở đất, úng ngập, hạn hán, xâm nhập mặn… đã gây thiệt hại đáng kể, làm chết và mất tích hơn 9.500 người, thiệt hại về tài sản ước tính 1,5% GDP/năm.

2. TÁC ĐỘNG RỦI RO BIẾN ĐỔI KHÍ HẬU ĐẾN HOẠT ĐỘNG CỦA CÁC NGÂN HÀNG THƯƠNG MẠI

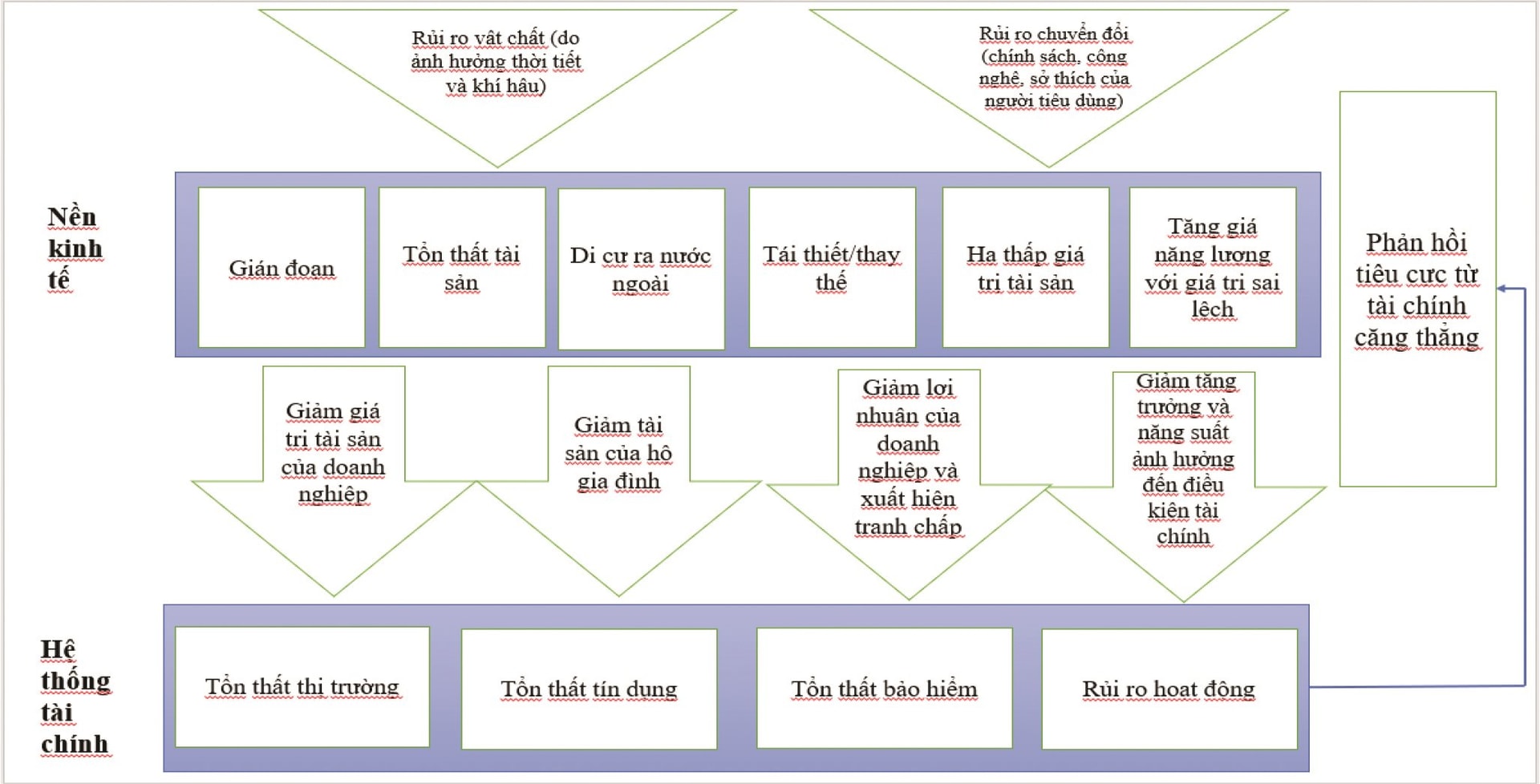

Nghiên cứu của IMF năm 2019 cho thấy, biến đổi khí hậu ảnh hưởng đến nền kinh tế thông qua 2 kênh chính, đó là:

(1) Rủi ro vật chất (Physical Risk) – bắt nguồn từ những thiệt hại về tài sản, cơ sở hạ tầng và đất đai.

(2) Rủi ro chuyển đổi (Transition Risk) – là kết quả của những thay đổi trong chính sách khí hậu, công nghệ, tâm lý thị trường và người tiêu dùng trong quá trình chuyển đổi sang nền kinh tế carbon thấp (lower-carbon economy) nhằm đạt được các mục tiêu phát triển kinh tế - xã hội và giảm phát thải khí nhà kính cũng như nâng cao khả năng tương thích với các tác động của biến đổi khí hậu.

Hình 1 – Rủi ro vật chất và Rủi ro chuyển đổi từ biến đổi khí hậu

Biến đổi khí hậu tác động tiêu cực, mang tính đa diện đối với các hoạt động sản xuất kinh doanh của doanh nghiệp tại Việt Nam. Đó là tình trạng gián đoạn sản xuất kinh doanh, giảm năng suất lao động và doanh thu, gián đoạn kênh vận chuyển, tăng chi phí sản xuất, đình trệ mạng lưới phân phối, giảm chất lượng sản phẩm, thiệt hại cơ sở vật chất, nhân lực... Theo báo cáo từ Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) và Quỹ châu Á tại Việt Nam, trong hơn 10.000 doanh nghiệp tại 63 tỉnh thành, 54% doanh nghiệp bị gián đoạn sản xuất kinh doanh do thiên tai, 51% số doanh nghiệp cũng bị giảm năng suất lao động do thời tiết khắc nghiệt làm suy giảm doanh thu.

Ngân hàng Thế giới dự báo, biến đổi khí hậu có thể gây ảnh hưởng lên đến 1,5% tổng sản phẩm quốc nội (GDP) của Việt Nam từ nay đến 2050 và sẽ tác động tiêu cực đến thành tựu vĩ mô, cải cách thể chế, đảm bảo mục tiêu bền vững môi trường.

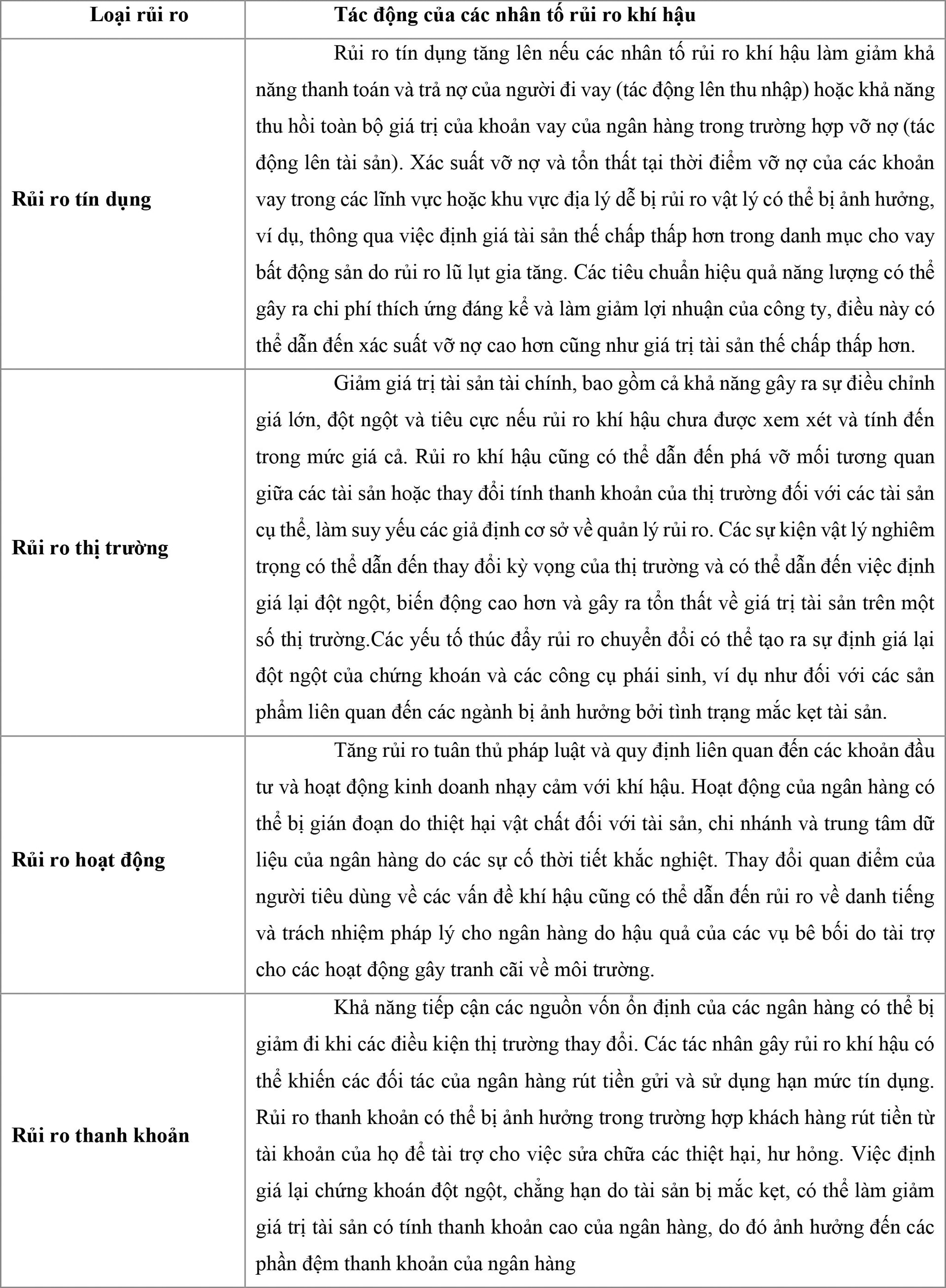

Bảng 1: Tác động của biến đổi khí hậu đối với các loại rủi ro hiện có

Biến đổi khí hậu xảy ra tác động mạnh mẽ đến sự tăng trưởng, phát triển của nền kinh tế qua 2 kênh: Rủi ro vật chất, rủi ro chuyển đổi. Trong rủi ro vật chất, Ủy ban Basel về giám sát ngân hàng (BCBS) phân chia thành cấp tính và mãn tính như tình trạng bệnh tật của con người. Cấp tính là những rủi ro nghiêm trọng, có thể thấy được hiện tượng và hệ lụy rõ ràng như cháy rừng, lũ lụt, bão lũ, những đợt nóng/lạnh khốc liệt, phần lớn là những thảm họa thiên nhiên nghiêm trọng. Còn rủi ro mãn tính là các hiện tượng thiên nhiên bị thay đổi một cách từ từ, dồn tích theo tháng năm, hậu quả không thể thấy liền nhưng mức độ nghiêm trọng lớn hơn vì thường bao phủ trên diện rộng. Các hiện tượng này có thể đề cập đến như hạn hán, sạt lở đất, nước biển dâng, lượng mưa hay độ ẩm có biên độ dao động ngày càng lớn dần.

Trong nhóm rủi ro thứ 2 do quá trình chuyển đổi, chi phí cũng là nguyên nhân tác động đến các rủi ro tài chính. Cụ thể, trong quá trình chuyển đổi, có sự thay đổi chính sách của các chính phủ đã tác động rất lớn tới nền kinh tế. Ví dụ, vấn đề mục tiêu khí thải các nước sẽ phải chuyển đổi sang hướng nền kinh tế xanh, giảm sự lệ thuộc vào nguyên liệu hóa thạch. Những chính sách này dĩ nhiên tác động đến nhiều doanh nghiệp và người lao động. Chỉ cần những thay đổi các chính sách thuế, trợ cấp cũng có thể khiến doanh nghiệp này phát triển thành công, doanh nghiệp khác phải phá sản. Sự thay đổi về công nghệ trong quá trình chuyển đổi cũng là yếu tố tác động đến các rủi ro tài chính. Từ đó tác động đến các chủ thể trong nền kinh tế như: Cá nhân, hộ sản xuất, doanh nghiệp... trong đó có cả NHTM. Theo BCBS, khi biến đổi khí hậu xảy ra, NHTM bị tác động ảnh hưởng đến hoạt động kinh doanh và gặp các rủi ro tài chính NHTM cần phải quản trị, bao gồm: Rủi ro tín dụng, rủi ro thị trường, rủi ro thanh khoản và rủi ro phi tài chính NHTM cần phải quản trị là rủi ro hoạt động. Và, một trong những vấn đề liên quan đến biến đổi khí hậu các NHTM quan tâm, đó chính là khả năng trả gốc và lãi vay của doanh nghiệp đúng với cam kết hợp đồng tín dụng giữa NHTM và doanh nghiệp.

Ngân hàng Nhà nước và các NHTM đã nhận thức được nguy cơ rủi ro biến đổi khí hậu trong hoạt động kinh doanh của ngân hàng. Chính vì vậy, Ngân hàng Nhà nước đã ban hành Sổ tay hướng dẫn quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng đối với 15 ngành kinh tế làm tài liệu tham khảo hữu ích cho các tổ chức tín dụng phục vụ công tác thẩm định và ra quyết định cấp tín dụng đối với khách hàng; tham gia mạng lưới ngân hàng bền vững để học hỏi, trao đổi kinh nghiệm về các chính sách phát triển bền vững trong hoạt động ngân hàng trên cơ sở đáp ứng các yêu cầu ứng phó biến đổi khí hậu.

Ngày 23/12/2022, Thống đốc Ngân hàng Nhà nước ban hành Thông tư số 17/2022/TT-NHNN hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Theo đó, tổ chức tín dụng thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng đảm bảo phù hợp với các quy định của pháp luật về cấp tín dụng và quản lý rủi ro tín dụng trong hoạt động ngân hàng. Bên cạnh đó, Thông tư số 17/2022/TT-NHNN cũng nêu rõ quy định nội bộ quản lý rủi ro về môi trường trong hoạt động cấp tín dụng.

Các NHTM Việt Nam đã chủ động xây dựng phương án tổng thể về phòng chống rủi ro, trong hoạt động có chú trọng đến rủi ro trong biến đổi khí hậu, nhiều ngân hàng đã từng bước áp dụng chuẩn Basel 3 theo thông lệ quốc tế, xây dựng tuyến phòng thủ 3 lớp đồng thời triển khai Chuẩn mực báo cáo tài chính quốc tế (IFRS) nhằm tăng cường tính minh bạch.

Tuy nhiên, những diễn biến biến đổi khí hậu trên thế giới nói chung và Việt Nam nói riêng đang diễn ra theo chiều hướng tiêu cực, những hậu quả cho hành tinh đang ngày càng trở nên rõ rệt, trong số đó nổi bật là tình trạng hạn hán dữ dội, khan hiếm nước, cháy rừng nghiêm trọng, nước biển dâng, lũ lụt, băng tan ở vùng cực, các cơn bão thảm khốc và suy giảm đa dạng sinh học… tác động rất lớn đến khả năng tạo ra lợi nhuận và khả năng trả nợ đúng hạn của các tổ chức kinh tế. Nhằm giảm thiểu tổn thất nhỏ nhất từ hoạt động cấp tín dụng, các NHTM cần có những chiến lược, chính sách kịp thời phù hợp với môi trường kinh doanh đầy biến động như hiện nay.

3. GIẢI PHÁP NHẰM GIẢM TÁC ĐỘNG RỦI RO BIẾN ĐỔI KHÍ HẬU ĐẾN HOẠT ĐỘNG CỦA CÁC NHTM TẠI VIỆT NAM

Biến đổi khí hậu ở Việt Nam đã và đang diễn biến phức tạp và thực tiễn những năm qua cho thấy biến đổi khí hậu diễn ra nhanh hơn so với dự kiến. Ngành Ngân hàng Việt Nam cần:

Một là, Ngân hàng Nhà nước cần tiếp tục xây dựng và ban hành các quy định hướng dẫn cụ thể về hoạt động cấp tín dụng để phục vụ cho việc ứng phó biến đổi khí hậu và ban hành hướng dẫn quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tại Việt Nam.

Hai là, Hội đồng quản trị và Ban quản lý/Ban điều hành cấp cao cần được thông báo đối với những vấn đề của biến đổi khí hậu, các biểu hiện rủi ro và những tác động tiềm ẩn đối với mô hình và chiến lược kinh doanh. Từ đó, chỉ đạo, điều hành NHTM xây dựng, điều chỉnh chiến lược kinh doanh phù hợp với môi trường kinh doanh ngày càng chịu nhiều yếu tố tiềm ẩn rủi ro.

Ba là, các tổ chức tín dụng nói chung và NHTM nói riêng cần xem xét yếu tố biến đổi khí hậu để điều chỉnh sản phẩm cho vay phù hợp và trong quá trình cho vay, cần lượng hoá rủi ro biến đổi khí hậu trong danh mục cho vay, chính sách tín dụng của các ngân hàng. Đồng thời, bộ phận kinh doanh NHTM cần đánh giá chính xác những rủi ro biến đổi khí hậu mà khách hàng vay vốn đang và sẽ bị ảnh hưởng, tác động đến phương án kinh doanh và dự án đầu tư nhằm hạn chế tổn thất khi cấp tín dụng cho khách hàng đối với các sản phẩm cho vay chịu tác động của biến đổi khí hậu.

Bốn là, NHTM cần xây dựng quy trình quản lý rủi ro tín dụng phù hợp với sự tác động của rủi ro biến đổi khí hậu trong quy trình quản trị rủi ro, bao gồm xây dựng và áp dụng các mô hình, phương pháp đo lường rủi ro, kiểm tra sức chịu đựng liên quan đến rủi ro biến đổi khí hậu, đề xuất các biện pháp phòng ngừa và hạn chế rủi ro liên quan đến các sản phẩm cho vay liên quan đến biến đổi khí hậu.

Có thể nói, đối hoạt với động kinh doanh của NHTM, rủi ro tín dụng gắn với biến đổi khí hậu là vấn đề thường trực, ảnh hưởng đến kết quả hoạt động kinh doanh của các NHTM. Thực tế, việc đánh giá ảnh hưởng của rủi ro biến đổi khí hậu đến rủi ro tín dụng của ngành Ngân hàng vẫn còn mới mẻ đối với các nhà quản lý rủi ro. Vì vậy, quản trị rủi ro trong hoạt động kinh doanh ngân hàng được đặt ra nghiêm túc và cấp bách trong bối cảnh biến đổi khí hậu đang diễn ra rất nhanh chóng trên toàn thế giới và Việt Nam hiện nay.

TÀI LIỆU THAM KHẢO:

- BCBS (2020): “Climate-related Financial Risks: A Survey on Current Initiatives,” BIS, April, https://www.bis.org/bcbs/publ/d502.pdf.

- Maji, S G and N Kalita (2022): “Climate Change Financial Disclosure and Firm Performance: Empirical Evidence from Indian Energy Sector based on TCFD Recommendations,” Society and Business Review

- BIS. Climate-Related Financial Risks—Measurement Methodologies; Bank for International Settlements: Basel, Switzerland, 2021

- Battiston, S., A. Mandel, I. Monasterolo, F. Schütze and G. Visentin (2017), ‘A climate stresstest of the financial system’, Nature Climate Change

- Khan, Trinh & Ullah (2021). Sustainable economic activities, climate change, and carbon risk: an international evidence. Environment, Development and Sustainability

- Trần Linh Huân (2023), “Vai trò của ngân hàng trong ứng phó biến đổi khí hậu dưới khía cạnh pháp lý” tại https://tapchinganhang.gov.vn/vai-tro-cua-ngan-hang-trong-ung-pho-bien-doi-khi-hau-duoi-khia-canh-phap-ly.htm

- Vũ Thị Kim Oanh (2023), “Rủi ro tài chính liên quan đến khí hậu – Khuyến nghị cho các ngân hàng thương mại Việt Nam” tại https://thitruongtaichinhtiente.vn/rui-ro-tai-chinh-lien-quan-den-khi-hau-khuyen-nghi-cho-cac-ngan-hang-thuong-mai-viet-nam-47939.html

- https://special.nhandan.vn/Vietnam_nolucchong_biendoikhihau/index.html

- http://baokiemtoan.vn/bien-doi-khi-hau-rui-ro-dai-han-doi-voi-cac-ngan-hang-12418.html

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 16 năm 2023

ThS. Nguyễn Phan Yến Phương

Bài liên quan

Kết luận số 171-KL/TW: Về tiếp tục triển khai, hoàn thành nhiệm vụ sắp xếp tổ chức bộ máy và đơn vị hành chính

Chuyện cổ tức ngân hàng: Giữ tiền để lớn hay chia sẻ với cổ đông?

Kỳ họp thứ 9, Quốc hội: Xem xét, quyết định khối lượng công việc rất lớn, có ý nghĩa lịch sử

Quốc hội thông qua cơ chế, chính sách đặc biệt xây dựng dự án điện hạt nhân

VCFE 2025: Huy động nguồn lực tài chính, thúc đẩy đầu tư cho tăng trưởng xanh, chuyển đổi xanh

“Không nên nghĩ giá dầu thật cao thì cổ phiếu dầu khí sẽ tốt”

Chính thức thông qua loạt ưu đãi “chưa từng có” cho doanh nghiệp tư nhân làm đường sắt

Tổng Bí thư Tô Lâm tiếp Đại sứ Australia Gillian Bird tại Việt Nam

Thông qua Nghị quyết miễn, hỗ trợ học phí đối với trẻ em mầm non, học sinh phổ thông

Thủ tướng thăm sàn chứng khoán lớn nhất châu Á, tìm hiểu kinh nghiệm phát triển trung tâm tài chính Thượng Hải

Chân dung đại gia Ninh Bình rót gần trăm nghìn tỷ để phá vỡ thế song mã của Hòa Phát và Formosa

Vùng đô thị 121 tỷ USD sắp hình thành, Vingroup và THACO nhắm đến cuộc chơi dài hạn

Thị giá hơn 259.000đ/CP có phản ánh bức tranh tài chính của doanh nghiệp ngành điện này?

Một ngân hàng bất ngờ mua lại nghìn tỷ trái phiếu, nhà đầu tư nên đọc kỹ tín hiệu này

Ai đang giữ nhịp ngành thép?ㅤㅤㅤㅤㅤㅤㅤㅤㅤ

“Gã khổng lồ công nghệ” ghi nhận lợi nhuận cao nhất lịch sử, sánh vai cùng PVN, Vinhomes và loạt ngân hàng lớn

Kinh Bắc muốn gom thêm 6.000 tỷ đồng sau khi mang thương hiệu Trump về Hưng Yên

- dự báo phụ tải điện

- XSMN

- vàng 9999

- thu hút du khách

- trí tuệ nhân tạo

- cảnh sau bão Yagi tại Hà Nội

- Dự báo giá tiêu ngày mai

- Tỷ giá Yên Nhật

- giá lúa gạo An Cư

- vàng SJC