ASEAN+3 cần duy trì sự linh hoạt để phản ứng nhanh với những cú sốc trong bối cảnh bất ổn gia tăng

Báo cáo nhấn mạnh rằng các nhà hoạch định chính sách ASEAN+3 cần duy trì sự linh hoạt để phản ứng nhanh với những cú sốc mới xảy ra trong bối cảnh bất ổn gia tăng, đặc biệt là khi xu hướng bảo hộ gia tăng. Đồng thời, khi các vị thế tài khóa suy yếu và không gian tài khóa thu hẹp, những nỗ lực bền vững để thực hiện củng cố tài khóa và xây dựng lại các vùng đệm trong trung hạn là rất quan trọng. Các nhà hoạch định chính sách cũng được khuyến khích áp dụng các gói chính sách toàn diện để giải quyết các thách thức về cấu trúc và thúc đẩy tăng trưởng bền vững, toàn diện.

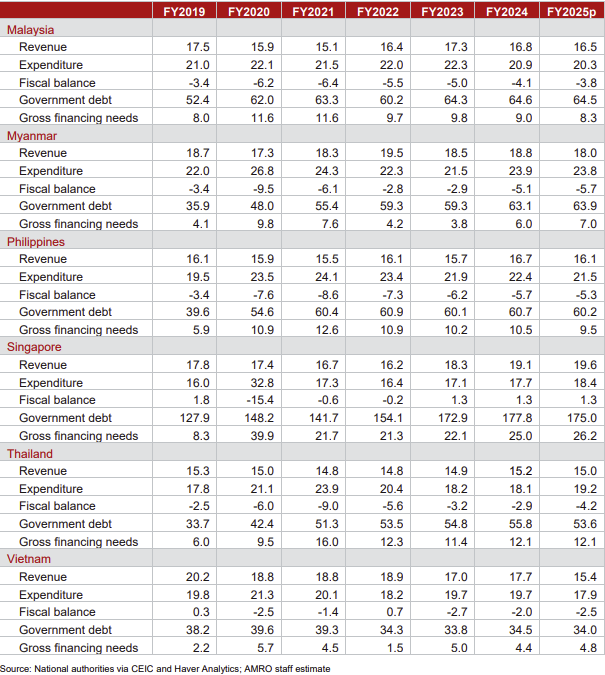

Báo cáo của AMRO cho thấy, vị thế tài chính của các nền kinh tế ASEAN+3 trong năm tài chính 2024 vẫn yếu hơn so với mức trước đại dịch COVID-19 khi tốc độ củng cố tài chính chậm lại. Diễn biến tài chính trong năm tài chính 2024 cho thấy một bức tranh hỗn hợp, với 9 nền kinh tế cải thiện (Việt Nam, Thái Lan, Singapore, Philippines, Malaysia, Laos, Trung Quốc, Campuchia, Brunei) và 5 nền kinh tế còn lại xấu đi (Indonesia, Nhật Bản, Hàn Quốc, Myanmar, HongKong). Trong khi cả doanh thu và chi tiêu đều tăng theo tỷ lệ phần trăm GDP, tác động đến cán cân tài chính tùy thuộc vào quy mô tương đối của các nền kinh tế. Hiệu suất doanh thu nhìn chung là tích cực, được thúc đẩy bởi sự tăng trưởng trong cả thuế dựa trên thu nhập và tiêu dùng, phản ánh tăng trưởng kinh tế mạnh mẽ, với sự hỗ trợ bổ sung từ doanh thu ngoài thuế. Về phía chi tiêu, trong khi chi tiêu vốn tiếp tục tăng để thúc đẩy tăng trưởng và hỗ trợ phát triển quốc gia, thì mức tăng chi tiêu hiện tại cơ bản đã vượt xa mức tăng chi tiêu vốn ở nhiều nền kinh tế.

AMRO dự báo, các diễn biến tài chính khác biệt giữa các nền kinh tế ASEAN+3 sẽ tiếp tục trong năm tài chính 2025.

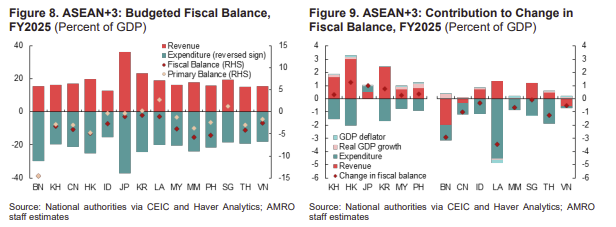

Diễn biến tài chính khác biệt giữa các nền kinh tế ASEAN+3 dự kiến sẽ tiếp tục trong năm tài chính 2025. Theo ngân sách năm tài chính 2025, thâm hụt tài chính dự kiến sẽ thu hẹp ở 6 nền kinh tế (trong khi mở rộng ở 8 nền kinh tế còn lại (Hình 8 và 9).

Tăng trưởng kinh tế phục hồi, được hỗ trợ bởi nhu cầu trong nước tăng lên cùng với lạm phát giảm, dự kiến sẽ thúc đẩy tăng trưởng doanh thu thuế mạnh mẽ ở hầu hết các nền kinh tế. Ngoài ra, các quốc gia bị thâm hụt doanh thu trong năm tài chính 2024 do các yếu tố cụ thể của quốc gia dự kiến doanh thu sẽ phục hồi khi các yếu tố này được giải quyết.

Trong khi đó, chi tiêu cũng sẽ tăng, với hơn một nửa các nền kinh tế thành viên ưu tiên chi tiêu hiện tại. Đáng chú ý, việc triển khai Chương trình Bữa ăn dinh dưỡng miễn phí tại Indonesia và việc mở rộng chương trình ví điện tử tại Thái Lan sẽ tiếp tục làm tăng chi tiêu hiện tại. Tại Hàn Quốc, các khoản chuyển nhượng bắt buộc cho chính quyền địa phương và giáo dục, vốn đã giảm trong năm tài chính 2024 do doanh thu thuế giảm, dự kiến sẽ tăng trong năm tài chính 2025. Lào có kế hoạch giải quyết các khoản thanh toán lãi suất đã trì hoãn trước đó ngoài số tiền đã lên kế hoạch.

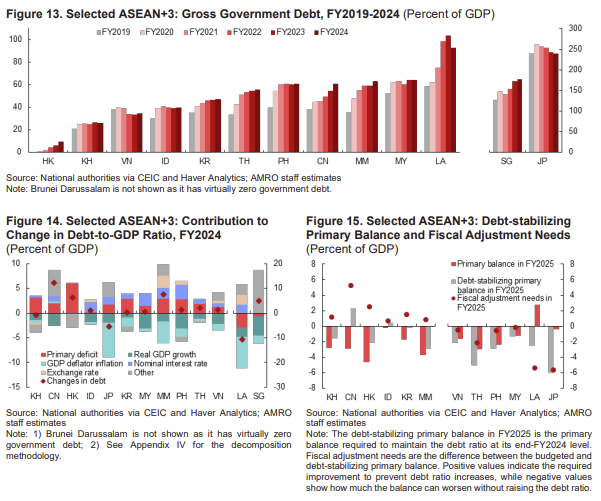

Bất chấp những dấu hiệu ổn định nợ ở một số nền kinh tế, nợ chính phủ và nhu cầu tài chính dự kiến sẽ vẫn ở mức cao. Trong năm tài chính 2024, tỷ lệ nợ trên GDP bắt đầu giảm hoặc ổn định ở nhiều nền kinh tế hơn, trong khi một số nền kinh tế khác tăng chậm hơn. Tăng trưởng kinh tế mạnh mẽ và lạm phát cao đã giúp ổn định hoặc giảm tỷ lệ nợ, nhưng lãi suất thực tế cao đã tạo ra áp lực tăng. Ngoài ra, sự mất giá lớn của đồng tiền đã làm tăng giá trị danh nghĩa của khoản nợ chưa thanh toán ở các nền kinh tế có tỷ trọng đáng kể nợ bằng ngoại tệ. Nhìn về phía trước, tỷ lệ nợ dự kiến sẽ tăng ở một nửa các nền kinh tế thành viên trong năm tài chính 2025. Tổng nhu cầu tài chính gộp cũng sẽ vẫn ở mức cao trong trung hạn do tăng thanh toán gốc của các khoản nợ đáo hạn ở nhiều kỳ hạn khác nhau và gánh nặng lãi suất tăng đều đặn.

Có thể quan sát thấy khuynh hướng chính sách thu hẹp ở 4 nền kinh tế: từ mở rộng sang trung tính ở Indonesia; từ mở rộng sang thu hẹp ở Hồng Kông, Trung Quốc; và từ trung lập sang thu hẹp ở Nhật Bản và Hàn Quốc.

Ngược lại, lập trường tài chính chuyển từ trung lập sang mở rộng ở Thái Lan và Việt Nam; từ thu hẹp sang mở rộng ở CHDCND Lào; và từ thu hẹp sang trung tính ở Campuchia và Philippines. Các nền kinh tế còn lại duy trì lập trường tài chính trung lập hoặc mở rộng. Mặc dù động lực tài chính cho thấy lập trường tài chính thu hẹp ở Hàn Quốc và Hồng Kông, Trung Quốc, nhưng chi tiêu chính của các nền kinh tế này theo tỷ lệ phần trăm GDP được lên kế hoạch tăng, ngụ ý rằng sự thu hẹp chủ yếu phản ánh sự cải thiện đáng kể về doanh thu dự kiến . Trong số các nền kinh tế mà động lực tài chính báo hiệu lập trường trung lập, sự suy giảm trong tỷ lệ chi tiêu chính trên GDP cho thấy tác động thu hẹp từ chi tiêu ở Malaysia và Philippines, trong khi sự gia tăng trong tỷ lệ này cho thấy tác động mở rộng ở Singapore.

Một số khuyến nghị chính sách

Theo AMRO, các cơ quan quản lý có thẩm quyền của các quốc gia ASEAN+3 nên điều hướng chiến lược tài khóa vượt qua những sự không chắc chắn bằng cách thực hiện các phản ứng linh hoạt trong khi vẫn cam kết thận trọng về tài khóa. Các cơ quan tài khóa nên duy trì sự nhanh nhậy và linh hoạt để ứng phó nhanh chóng với các cú sốc mới phát sinh, đặc biệt là những cú sốc phát sinh từ các rủi ro gia tăng như các chính sách bảo hộ mạnh mẽ hơn và căng thẳng địa chính trị leo thang.

Trong trường hợp rủi ro tiêu cực sắp xảy ra hoặc đang hiện hữu, các phản ứng tài khóa nên được thực hiện kịp thời, phối hợp chặt chẽ với chính sách tiền tệ. Đồng thời, với vị thế tài khóa yếu đi và không gian tài khóa hẹp hơn, các nỗ lực bền bỉ nhằm thực hiện củng cố tài khóa và xây dựng lại các vùng đệm tài khóa trong trung hạn là điều cần thiết.

Để đạt được tăng trưởng bền vững và toàn diện trong khi giải quyết các thách thức về cấu trúc đòi hỏi một khuôn khổ chính sách toàn diện - bao gồm các chính sách công nghiệp, lao động, phúc lợi, tài chính và tài khóa - để có thể đưa ra các chính sách có mục tiêu, nhằm giải quyết các thách thức về cấu trúc trong khi giảm bớt gánh nặng tài khóa.

Với những rủi ro trong ngắn hạn gia tăng, chính sách tài khóa nên chủ động chuẩn bị các biện pháp tài khóa để ứng phó nhanh chóng với những cú sốc mới xảy ra. Các cơ quan chức năng nên tiến hành đánh giá rủi ro kỹ lưỡng, xác định các lĩnh vực dễ bị tổn thương và đánh giá những gián đoạn tiềm ẩn. Việc thiết lập các kế hoạch dự phòng với các hành động chính sách theo từng kịch bản sẽ cho phép phản ứng kịp thời, đồng thời thu hút các bên có liên quan chính vào các biện pháp tài khóa linh hoạt - chẳng hạn như lập ngân sách bổ sung và sử dụng dự trữ tài khóa - sẽ tăng cường sự sẵn sàng và trách nhiệm giải trình.

Nếu rủi ro tiêu cực trở thành hiện thực hoặc trở nên cấp thiết, các phản ứng tài khóa nhanh chóng và được phối hợp tốt sẽ rất quan trọng. Khi các yếu tố rủi ro lắng xuống và ổn định kinh tế được khôi phục, các cơ quan chức năng nên quay trở lại con đường củng cố tài khóa trung hạn, điều chỉnh tốc độ khi cần thiết. Việc truyền đạt rõ ràng về cơ sở lý luận, phạm vi và thời hạn của các phản ứng tài khóa sẽ giúp các biện pháp đó có mục tiêu, có thời hạn và hiệu quả.

Việc củng cố tài chính vững chắc trong trung hạn nên được hướng dẫn bởi các mục tiêu được hiệu chỉnh cẩn thận, kết hợp các biện pháp tăng doanh thu và hợp lý hóa chi tiêu.

Để có một kế hoạch củng cố tài khóa hiệu quả, quy mô và tốc độ điều chỉnh tài khóa nên xem xét sự tương tác giữa các điều kiện kinh tế và chính sách tài chính, cũng như nhu cầu hỗ trợ chính trị và các vấn đề công. Các quy tắc tài chính được thiết kế tốt có thể đóng vai trò là mỏ neo cho các mục tiêu tài chính đáng tin cậy và có thể dự đoán được, và một khuôn khổ tài chính trung hạn có thể hỗ trợ các quỹ đạo tài chính thực tế dựa trên các dự báo kinh tế vĩ mô khả thi. Trong khi cơ cấu chi tiêu - doanh thu nên cụ thể theo từng quốc gia, các ưu tiên chính bao gồm loại bỏ dần các biện pháp hỗ trợ tạm thời, cải thiện quản lý thuế, hợp lý hóa chi tiêu thuế, điều chỉnh lại các chính sách thuế theo các thay đổi về cấu trúc và tăng cường hiệu quả chi tiêu thông qua việc thường xuyên xem xét và phân bổ lại. Ngoài ra, quản lý nợ công nên mở rộng phạm vi để bao gồm cả các rủi ro liên quan đến khu vực công rộng hơn và các công cụ tài chính, đồng thời kéo dài thời hạn vượt ra ngoài khuôn khổ trung hạn.

Các gói chính sách toàn diện được hỗ trợ bởi các cải cách cơ cấu là điều cần thiết để đạt được tăng trưởng bền vững và toàn diện trong khi giải quyết các thách thức về cơ cấu. Tiềm năng tăng trưởng suy giảm và tỷ lệ nghèo đói trì trệ trong bối cảnh bất bình đẳng thu nhập gia tăng đang đặt ra những thách thức chính sách phức tạp. Một cách tiếp cận toàn diện, tận dụng nhiều công cụ chính sách khác nhau ngoài chính sách tài khóa và được hỗ trợ bởi các cải cách cơ cấu- như bãi bỏ quy định, chính sách thị trường lao động tích cực, cải cách giáo dục và quan hệ đối tác công tư- là điều cần thiết. Giải quyết tình trạng già hóa dân số và đảm bảo an ninh thu nhập cho người già cũng đòi hỏi phúc lợi tích hợp (trợ cấp xã hội, lương hưu), việc làm (tạo việc làm cho người cao tuổi, đào tạo lại và nâng cao kỹ năng) và các biện pháp tài chính (thế chấp đảo ngược). Để quản lý áp lực tài khóa từ tình trạng già hóa dân số, cần phải đánh giá chính sách bảo hiểm thường xuyên đối với hệ thống lương hưu công và bảo hiểm y tế để có thể thực hiện các cải cách sớm nhằm ngăn ngừa những điều chỉnh mạnh mẽ trong tương lai. Giảm thiểu và thích ứng với biến đổi khí hậu đòi hỏi một cách tiếp cận toàn diện, trong đó chính sách tài khóa đóng vai trò then chốt nhưng bổ trợ cho nhau. Hỗ trợ các cơ chế thị trường hiệu quả thông qua các phân loại xanh minh bạch và định giá carbon mạnh mẽ, cùng với sự hợp tác của khu vực tư nhân, sẽ thúc đẩy đầu tư, đổi mới và mở rộng các giải pháp bền vững.

V.A

Bài liên quan

Việt Nam và Tunisia tăng cường hợp tác thương mại

Chiến sự Nga-Ukraine sáng 28/4: ‘Đặc vụ Ukraine’ bị bắt giữ

Tăng cường sự ổn định tài chính để chống chịu trong thời kỳ bất ổn

Sau chỉ đạo của Tổng Bí thư, thương vụ hiến kế để thương mại Việt Nam - Philippines đạt 10 tỷ USD

Hàn Quốc nâng cấp máy bay trực thăng UH-60 Black Hawk

Chiến sự Nga-Ukraine sáng 27/4: Ukraine kỳ vọng nhận hơn 39 tỷ USD hỗ trợ

Nếu Tổng thống Donald Trump sa thải ông Powell, ai sẽ là ứng viên sáng giá cho vị trí Chủ tịch FED?

Doanh nghiệp Việt gieo ‘mạch sữa lành’ trên đất bạn Campuchia

Chiến sự Nga-Ukraine chiều 26/4: Ukraine hứng chịu thương vong lớn

Nhiều doanh nghiệp lớn Bắc Âu đến Việt Nam tìm nguồn hàng

Sacombank không quay lại với "người cũ", sự chú ý đổ dồn vào một cổ phiếu chứng khoán sàn HNX

Dự báo giá heo hơi ngày 26/4/2025: Xu hướng giảm liệu đã chạm đáy?

Quân đội Nga sẽ đẩy mạnh ứng dụng AI trong chiến đấu

XSMB 22/4, kết quả xổ số miền Bắc hôm nay 22/4/2025, KQXSMB 22/4

Nhân viên Shinhan Finance tích cực hưởng ứng sự kiện "Giọt máu đào vì đồng bào" tại TP. Hồ Chí Minh

Giá xăng dầu hôm nay 24/04/2025: Chìm trong sắc đỏ

Chứng khoán Mỹ hồi phục mạnh, cổ phiếu Tesla, Apple dẫn sóng thị trường

- ô to Kia

- giá gas hôm nay

- Trong nước

- ô tô trung quốc

- Lenovo Legion Slim 5i giá bao nhiêu

- Honda SH bao tiền

- KQXSMB

- trực tiếp Bình Định đấu với SLNA

- Tin theo khu vực