Biến động tỷ giá hối đoái và tác động tới doanh nghiệp niêm yết

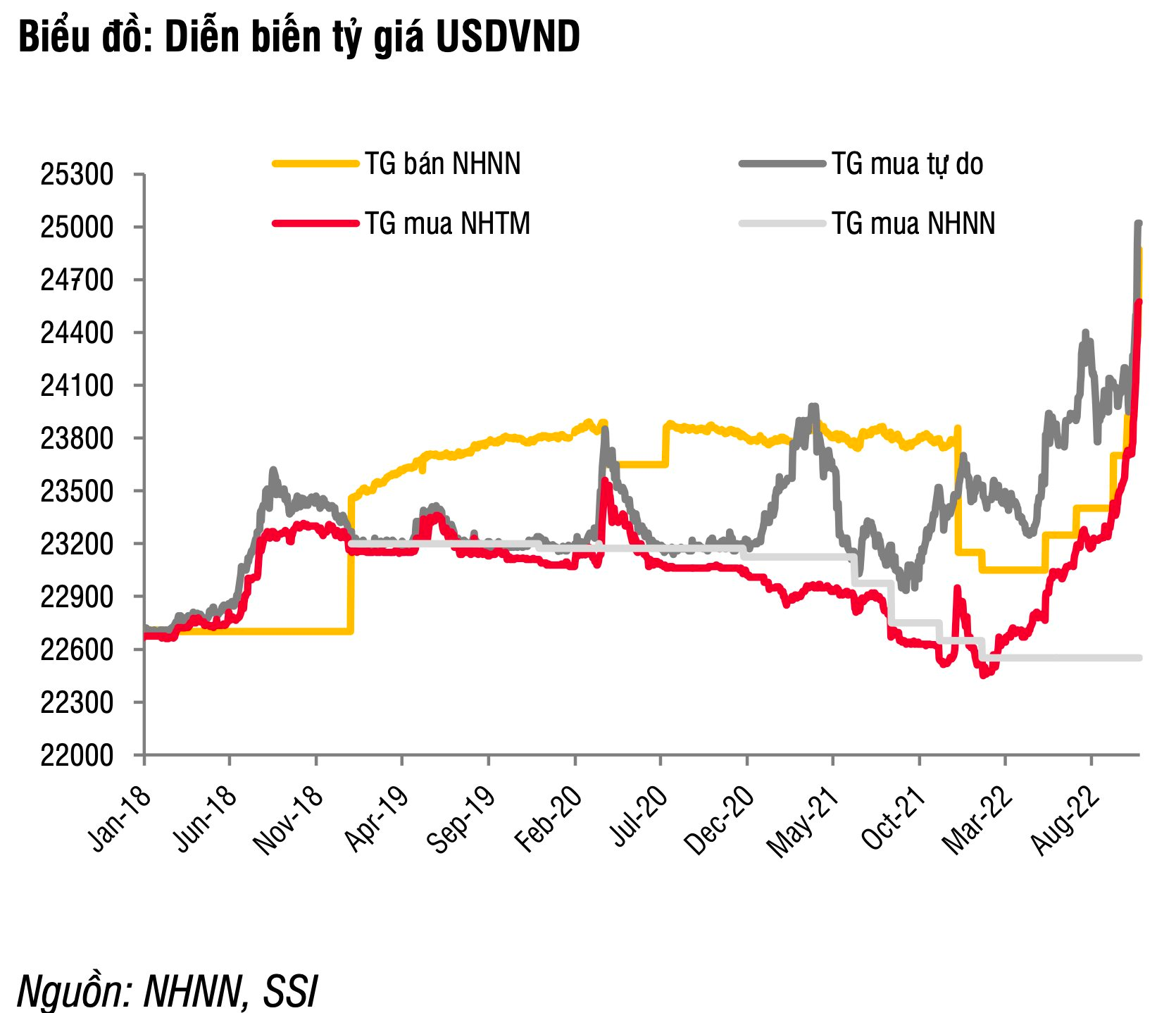

Áp lực lên tỷ giá USD/VND tăng mạnh trong tháng 10/2022 và Ngân hàng Nhà nước (NHNN) liên tục có những biện pháp điều hành để ổn định thị trường ngoại hối.

Vào ngày 17/10, NHNN đã thông báo quyết định điều chỉnh biên độ tỷ giá giao ngay USD/VND từ mức +/- 3% lên +/- 5%. Tiếp đó, giá bán USD giao ngay tại Sở giao dịch NHNN được nâng lên 24.380 VND, từ mức 23.925 VND trước đó và tiếp tục tăng lên 24.870 VND sau một tuần (24/10, tương đương mức tăng 7,4% so với cuối năm 2021).

Bên cạnh đó, lãi suất điều hành cũng đã được NHNN điều chỉnh tăng thêm 100 điểm cơ bản lần thứ hai trong vòng hai tháng, với mục đích chính để giảm áp lực đối với tỷ giá, trong bối cảnh lạm phát vẫn trong tầm kiểm soát.

Đây là động thái điều chỉnh biên độ lần đầu tiên của NHNN sau gần 10 năm, cũng như là điều chỉnh giá bán tại Sở giao dịch NHNN lần thứ tư liên tiếp trong vòng một tháng qua. CTCK SSI (SSI Research) nhận định, động thái của NHNN phù hợp với biến động mạnh và liên tục gia tăng của tỷ giá USD/VND khi đồng USD liên tục tăng giá trên thị trường thế giới và NHNN thực hiện các biện pháp hỗ trợ thanh khoản tiền VND sau sự kiện SCB.

|

Tỷ giá bán tại các NHTM đã được điều chỉnh tăng khá mạnh sau khi nới biên độ giao dịch. Tuy nhiên, áp lực vẫn chưa thể hạ nhiệt sớm, và tỷ giá bán tại các NHTM vẫn được niêm yết quanh mức trần giao dịch mới, tương đương với việc VND đã mất giá gần 8,6% so với cuối năm 2021. Trong khi đó, trong tuần qua, tỷ giá giao dịch liên ngân hàng cũng nhanh chóng vượt mức giá bán tại Sở giao dịch và NHNN tiếp tục nâng tỷ giá bán này lên mức 24.870 VND/USD.

"Việc nới biên độ lên 5% cho phép tỷ giá USD/VND niêm yết tại các NHTM được điều chỉnh linh hoạt hơn so với tỷ giá trung tâm. Trong ngắn hạn, điều chỉnh này là cần thiết khi tỷ giá sẽ vẫn còn chịu nhiều áp lực từ bên ngoài khi FED thực hiện tăng lãi suất trong tháng 11 và tháng 12, kết hợp với yếu tố nội tại, khi nguồn cung ngoại tệ sẽ gặp nhiều khó khăn trong quý IV/2022 (xuất khẩu yếu đi, kiều hối chậm lại)", SSI Research đánh giá.

Bên cạnh đó, yếu tố đáng quan ngại hơn là có thể xu hướng găm giữ USD đã tăng lên đáng kể trong thời gian qua trong bối cảnh VND không thể đứng ngoài xu hướng đồng nội tệ mất giá đang lan rộng khắp châu Á, nguyên nhân xuất phát từ các đợt tăng lãi suất liên tục của FED.

Tuy nhiên, tới quý I/2023, khi đà tăng lãi suất của FED có thể sẽ chậm lại, hoặc dừng hẳn, trong khi dòng tiền vào Việt Nam thường có xu hướng tăng cao (NHNN thường mua được khá nhiều USD cho dự trữ ngoại hối vào quý I), thì khả năng tỷ giá USD/VND sẽ có thể quay về mức ổn định hơn.

|

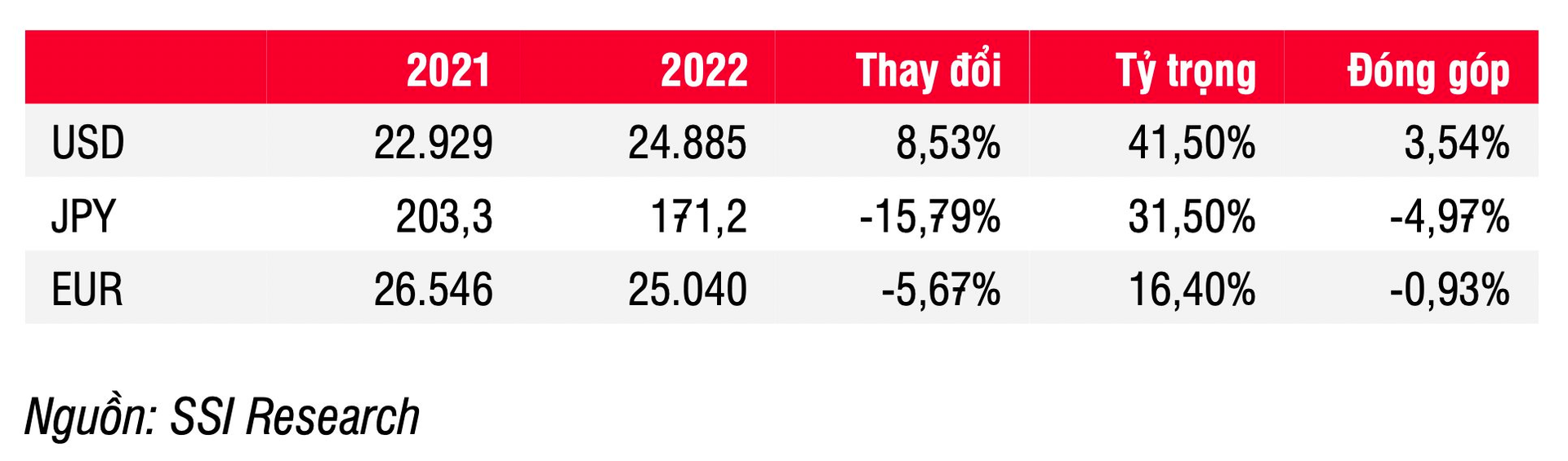

Đối với áp lực trả nợ nước ngoài, việc tăng giá của USD so với VND đã được bù đắp bởi sự yếu đi tương đối của EUR và JPY so với VND, và nhờ vậy dư nợ nước ngoài thậm chí còn giảm 2,5% nhờ đóng góp từ tỷ giá. Báo cáo của Chính phủ gần đây cho thấy nợ nước ngoài của Việt Nam trong năm 2022 ở mức 40 - 41% GDP và tăng nhẹ lên 41- 42% trong năm 2023, vẫn thấp hơn mức trần 50% đề ra.

Theo SSI Research, với việc VND mất giá 8,6% từ đầu năm đến nay, nhóm các doanh nghiệp sử dụng các khoản vay nước ngoài để tài trợ hoạt động sản xuất kinh doanh sẽ bị tác động mạnh nhất từ rủi ro tỷ giá.

Một số doanh nghiệp niêm yết theo thống kê của SSI Research có số dư các khoản vay bằng USD tương đối cao bao gồm: HVN, QTP, BSR, PLX, PGV, VIC, POW, HND, PVD, HPG, MSN, VGT, DGW, NVL, PVT, PLC.

Trong đó đáng chú ý, HPG có thể phải ghi nhận khoản lỗ chênh lệch tỷ giá lên đến khoảng 500 tỷ đồng, tương đương khoảng 2,5% lợi nhuận sau thuế năm 2022 khi USD tăng giá 1% so với VND. Bên cạnh đó, lãi suất tăng sẽ tác động tiêu cực đến HPG do dư nợ hiện tại là 25.200 tỷ đồng (tính đến quý II/2022).

Còn đối với POW, việc USD tăng giá 4,5% trong thời gian từ ngày 30/6 đến ngày 17/10/2022, đã mang lại khoản lỗ chênh lệch tỷ giá ước tính ở mức 126 tỷ đồng (trong 6 tháng đầu năm công ty ghi nhận 67 tỷ đồng lỗ tỷ giá do USD tăng giá 2,2%).

"Nhìn chung, các công ty đã có sự chủ động trong chuẩn bị cho rủi ro tỷ giá bằng việc tham gia các hợp đồng phái sinh (đặc biệt là các ngân hàng), tuy nhiên chúng tôi cho rằng một số công ty vẫn có thể bị ảnh hưởng bởi sự mất giá mạnh của VND", SSI Research lưu ý.

Ngược lại, cũng có một số doanh nghiệp hưởng lợi từ việc VND mất giá như VGI, ACV, GAS, VHC, FPT, MSH, IDC, BCM, KBC, VNM.

Quỳnh Dương

Bài liên quan

Giá sầu riêng hôm nay 1/7: Giữ giá ổn định, chờ động lực mới từ xuất khẩu

Dù đã 4 năm tuổi, chiếc iPhone này vẫn “Pro” hơn nhiều máy mới

Giá tiêu hôm nay 1/7: Bật tăng mạnh trên toàn quốc, thị trường xuất khẩu cũng vọt cao

Giá cà phê hôm nay 1/7: Tây Nguyên tiếp đà tăng, cà phê Robusta nhích nhẹ trở lại

Giá heo hơi hôm nay 1/7: Lao dốc trên diện rộng

Dự báo giá cà phê ngày 1/7/2025: Ngày mai có giữ được mốc 94.000 đồng/kg?

Theo đuổi số hóa ngành môi giới bất động sản, Meey Group được vinh danh tại VARS Awards 2025

Dự báo giá tiêu ngày 1/7/2025: Liệu ngày mai có tiếp đà tăng?

Dự báo giá heo hơi ngày 1/7/2025: Thị trường chuẩn bị "đón" cú hích mới?

Chiếc iPhone từng khiến người dùng "lăn tăn" nay thành món hời lớn?

Giá cà phê hôm nay 27/6: Mất gần 4.000 đồng/kg, điều gì khiến thị trường ‘lao dốc’?

Chỉ đạo nóng về tuyến cao tốc vượt núi đẹp nhất Việt Nam do Tập đoàn Sơn Hải đề xuất

Thị trường trái phiếu xanh Việt Nam: Đã đến lúc chuyển từ thí điểm sang bứt phá

Chứng sĩ định mua cổ phiếu Hòa Phát (HPG) hôm nay cần hết sức chú ý

Coinbase bứt phá, Uber vào guồng, Phố Wall khởi sắc sau tin ngừng bắn

Tổng Bí thư: Kiến tạo một không gian phát triển hiện đại, năng động với Ninh Bình giữ vai trò trung tâm

Giá lúa gạo hôm nay 24/6: Nếp rớt giá, lúa Đài Thơm và OM 18 giữ vững

- Dự đoán xổ số Sóc Trăng

- XSMN 22/8

- chứng khoán thép

- nhà ở xã hội TPHCM

- SYM Husky bao nhiêu tiền

- nhận định chứng khoán ngày mai

- KQXSMB 24/9

- dự đoán xổ số miền nam

- nhịp đập thị trường

- thanh toán không dùng tiền mặt