Chứng khoán BIDV (BSC) vừa công bố báo cáo triển vọng ngành quý IV/2024, nhận định kết quả kinh doanh của nhiều doanh nghiệp sẽ phục hồi mạnh mẽ so với cùng kỳ năm trước. BSC ước tính mức tăng trưởng lợi nhuận của các doanh nghiệp đạt khoảng 16-20%, nhờ một số yếu tố chính:

Thứ nhất, mức nền thấp trong quý III/2023 của nhiều ngành như Ngân hàng, Bán lẻ, Hoá chất, Tiện ích, Vật liệu xây dựng, và Tài nguyên cơ bản tạo cơ hội cho sự hồi phục mạnh mẽ trong năm nay.

Thứ hai, doanh thu được kỳ vọng sẽ tiếp tục cải thiện nhờ lượng đơn hàng phục hồi, minh chứng qua chỉ số PMI tháng 8 duy trì ở mức 58,4 điểm. Bên cạnh đó, biên lợi nhuận của các doanh nghiệp cũng dự kiến sẽ phục hồi nhờ giá nguyên vật liệu đầu vào giảm và sức mua tăng trở lại.

Thứ ba, chi phí lãi vay dự kiến sẽ ở mức thấp hơn cùng kỳ năm trước, điều này đã được phản ánh rõ trong kết quả tài chính quý II/2024 của các doanh nghiệp.

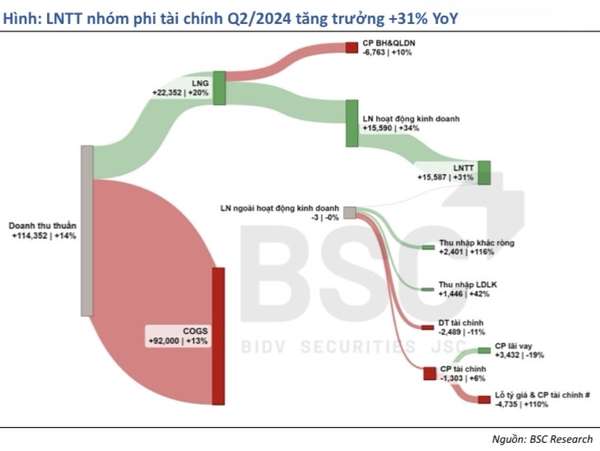

Cuối cùng, chi phí lỗ tỷ giá và chi phí tài chính khác – vốn ghi nhận mức tăng đột biến trong quý II – được kỳ vọng sẽ đảo chiều trong quý III/2024. Tính đến ngày 30/9, tỷ giá chỉ ghi nhận mức tăng 1,31% YTD, giảm mạnh so với mức 4,31% vào ngày 30/6, điều này sẽ giúp các doanh nghiệp chuyển từ lỗ tỷ giá trong quý II sang lãi trong quý III.

|

| Nguồn: BSC |

BSC cho rằng, tăng trưởng lợi nhuận năm 2025 và định giá hợp lý sẽ là yếu tố cốt lõi để lựa chọn cổ phiếu. Dự báo tăng trưởng lợi nhuận toàn thị trường đạt trên 15% so với cùng kỳ, nhờ sản lượng, biên lợi nhuận cải thiện, cùng với lãi tỷ giá và chi phí lãi vay được tiết giảm.

Về triển vọng cổ phiếu, BSC dự báo nhóm cổ phiếu vốn hóa lớn sẽ tiếp tục duy trì hiệu suất vượt trội so với nhóm cổ phiếu vốn hóa vừa và nhỏ trong nửa đầu năm 2025.

Tuy nhiên, chênh lệch định giá giữa các nhóm cổ phiếu dự kiến sẽ thu hẹp khi tăng trưởng lợi nhuận của nhóm vốn hóa vừa và nhỏ bắt kịp vào nửa cuối năm 2025. Do đó, BSC khuyến nghị nhà đầu tư nên ưu tiên cổ phiếu vốn hóa lớn trong nửa đầu năm 2025 và chuyển sang các cổ phiếu vừa và nhỏ trong nửa cuối năm.

|

| Nguồn: BSC |

Ngoài ra, BSC cũng nhấn mạnh yếu tố dòng tiền từ khối ngoại và kỳ vọng nâng hạng thị trường chứng khoán vào năm 2025. Các ngân hàng trung ương trên thế giới bắt đầu chu kỳ nới lỏng tiền tệ khi tăng trưởng kinh tế toàn cầu có dấu hiệu suy yếu. Điều này tạo cơ hội cho dòng vốn đảo chiều, hướng về các thị trường mới nổi với định giá hấp dẫn hơn và giảm áp lực rủi ro tỷ giá.

BSC khuyến nghị các cổ phiếu vốn hóa lớn có tiềm năng tăng trưởng tốt và hưởng lợi từ dòng tiền khối ngoại, bao gồm HPG, VHM, VNM, VIC, MSN, SSI, VCB, VRE, VND, và DGC.

| Nhận định chứng khoán phiên 18/10: Thắp lên hy vọng chinh phục mốc 1.300 điểm Thị trường chứng khoánđảo chiều tích cực trong phiên đáo hạn phái sinh nhờ lực cầu bắt đáy mạnh. Các công ty chứng khoán đánh ... |

| Dự án nằm chờ 7 năm của Đất Xanh "thức giấc", BSC kỳ vọng cổ phiếu DXG tăng hơn 35% Cổ phiếu DXG tăng kịch trần lên 16.100 đồng phiên 17/10 nhờ hiệu ứng tích cực từ việc dự án DXH Riverside hoàn tất pháp ... |

| Nhận định chứng khoán phiên 21/10: Đầu tuần giằng co, khó chinh phục mốc 1.300 điểm Tuần qua, thị trường chứng khoán lình xình dưới ngưỡng kháng cự 1.300 điểm với thanh khoản thấp. Các công ty chứng khoán dự báo ... |

Linh Đan