Các quốc gia nên đối phó như thế nào với việc đồng USD tăng giá mạnh

Đồng đô la Mỹ (USD) đang ở mức cao nhất kể từ năm 2000, tăng 22% so với đồng Yên Nhật, 13% so với Euro và 6% so với các đồng tiền của thị trường mới nổi kể từ đầu năm nay. Việc đồng USD mạnh lên nhiều trong vài tháng qua đã ảnh hưởng tới kinh tế vĩ mô ở mức đáng kể với hầu hết các quốc gia, bởi vị thế thống trị của đồng USD trong thương mại và tài chính quốc trị.

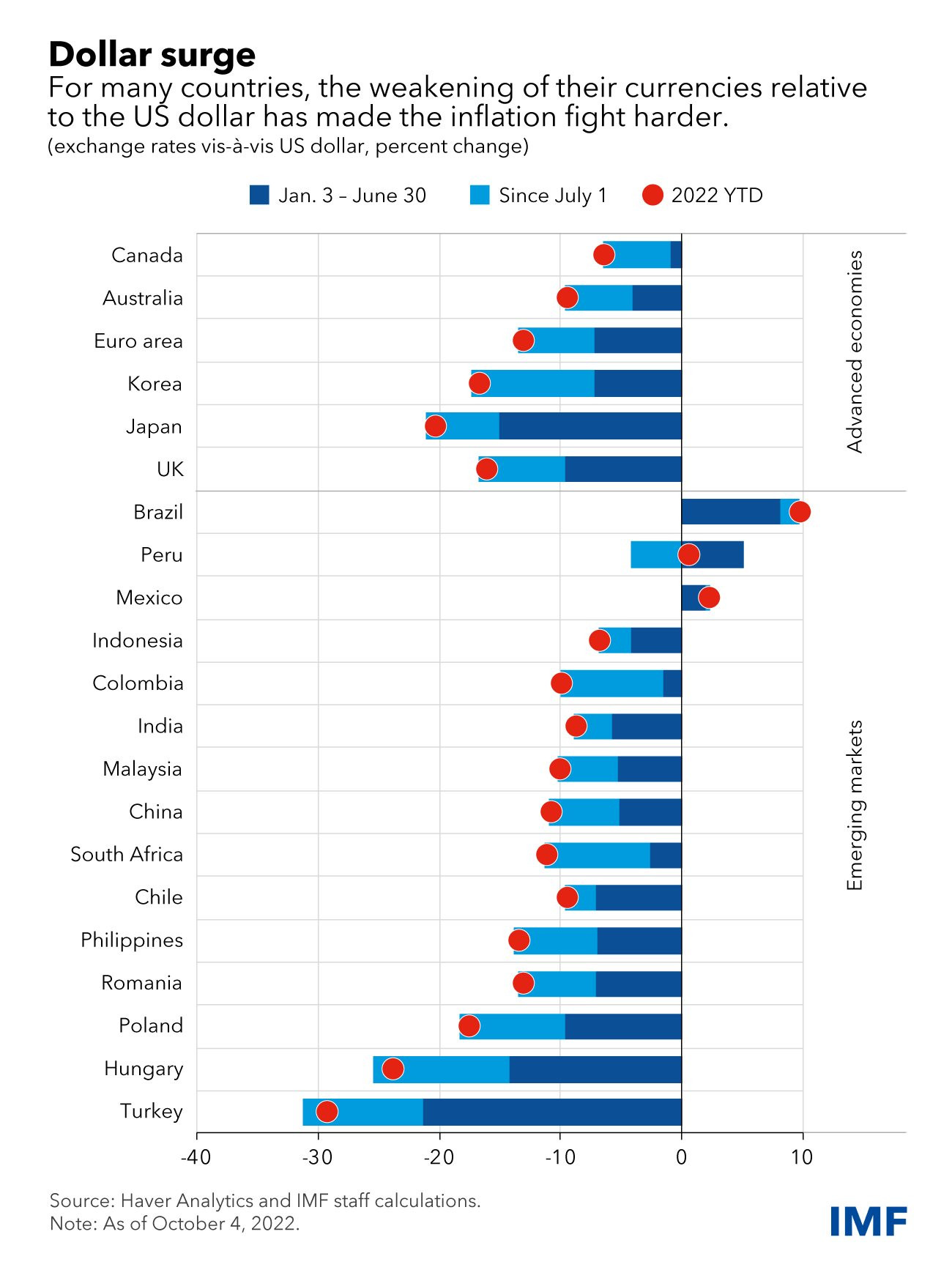

Trong khi thị phần của Mỹ trong xuất khẩu hàng hóa thế giới đã giảm từ 12% trong năm 2000 xuống còn 8% , tỷ trọng đồng USD trong xuất khẩu thế giới đã giữ ở mức khoảng 40%. Đối với nhiều quốc gia đang đấu tranh giảm lạm phát, sự suy yếu của đồng tiền nội tệ so với đồng USD đã khiến vấn đề trở nên khó khăn hơn. Trung bình, ước tính đồng USD tăng giá 10% thì phản ánh qua lạm phát tăng 1%. Những áp lực như vậy tác động sâu sắc đến các thị trường mới nổi, phản ánh mức độ phụ thuộc vào nhập khẩu cao hơn và tỷ trọng nhập khẩu (có hóa đơn bằng đồng USD) lớn hơn so với các nền kinh tế tiên tiến.

|

|

Tại nhiều quốc gia, sự suy giảm của đồng nội tệ so với đồng USD gây khó khăn cho cuộc chiến chống lạm phát. Nguồn: IMF |

Bài viết cũng cho biết, đồng USD tăng mạnh đang tác động lên các bảng cân đối kế toán trên khắp thế giới. Khoảng một nửa tổng số các khoản vay xuyên biên giới và chứng khoán nợ quốc tế được tính bằng USD. Trong khi chính phủ ở các thị trường mới nổi đã đạt được tiến bộ trong việc phát hành nợ bằng đồng tiền nội tệ, thì các khu vực doanh nghiệp tư nhân lại có mức nợ USD cao. Khi lãi suất thế giới tăng, các điều kiện tài chính bị thắt chặt đáng kể đối với nhiều quốc gia. Đồng USD mạnh hơn chỉ làm trầm trọng thêm những áp lực này, đặc biệt là đối với một số thị trường mới nổi và nhiều quốc gia có thu nhập thấp, vốn có rủi ro vay nợ ở mức cao.

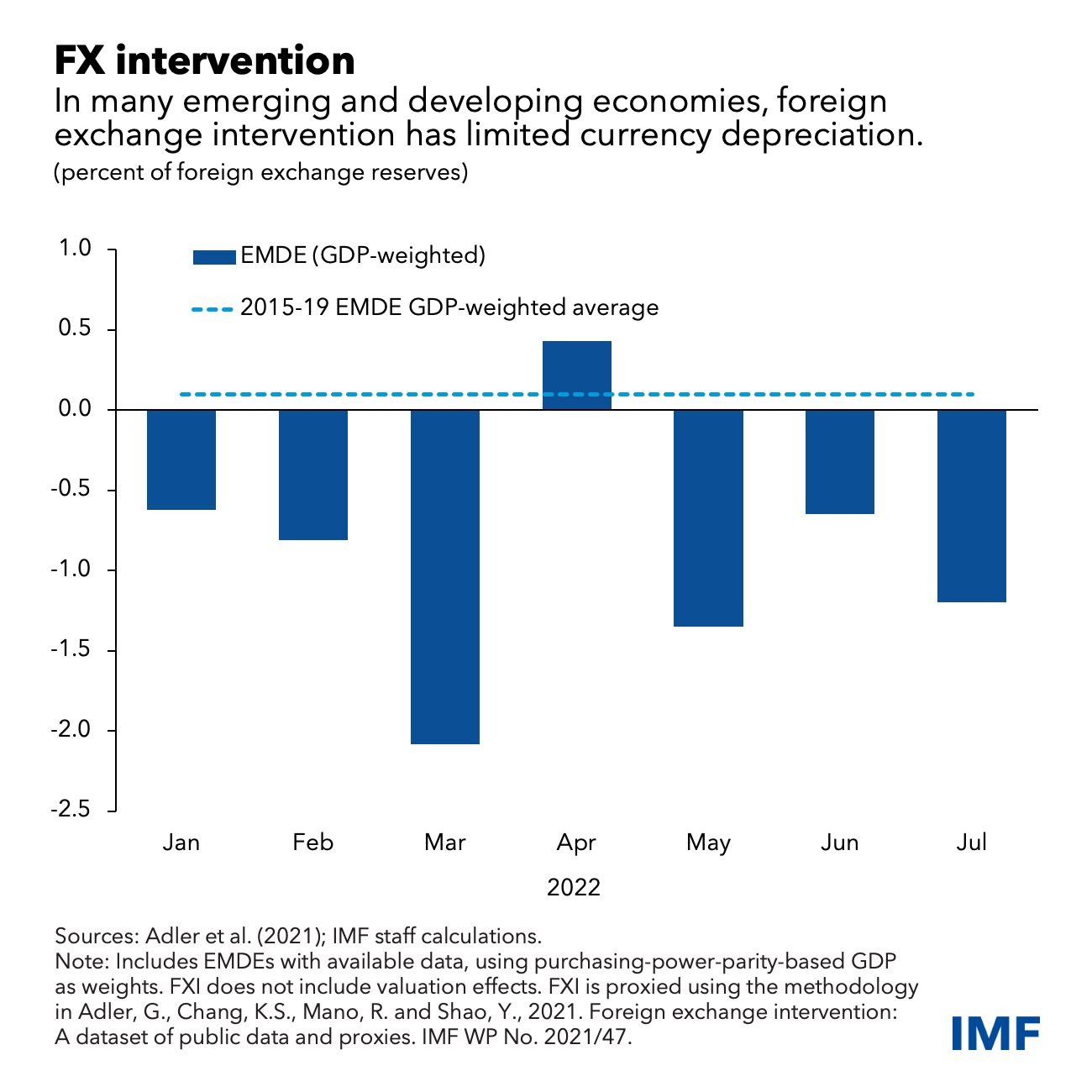

Trong hoàn cảnh này, các quốc gia có nên tích cực hỗ trợ đồng nội tệ của mình không? Một số quốc gia đang sử dụng các biện pháp can thiệp ngoại hối. Tổng dự trữ ngoại hối do các nền kinh tế mới nổi và đang phát triển nắm giữ đã giảm hơn 6% trong 7 tháng đầu năm nay.

|

|

Tại các nước EMDEs, can thiệp ngoại hối đã hạn chế mất giá tiền tệ. Nguồn: IMF |

Các tác giả cho rằng, phản ứng chính sách phù hợp đối với áp lực giảm giá đồng nội tệ là tập trung vào các yếu tố là động lực đối với thay đổi tỷ giá hối đoái và các dấu hiệu làm rối loạn thị trường. Cụ thể, can thiệp ngoại hối không nên thay thế cho việc điều chỉnh tỷ giá hối đoái để bảo đảm các chính sách kinh tế vĩ mô, chỉ can thiệp tạm thời khi biến động tiền tệ làm tăng rủi ro ổn định tài chính hoặc phá vỡ khả năng duy trì ổn định giá cả của ngân hàng trung ương.

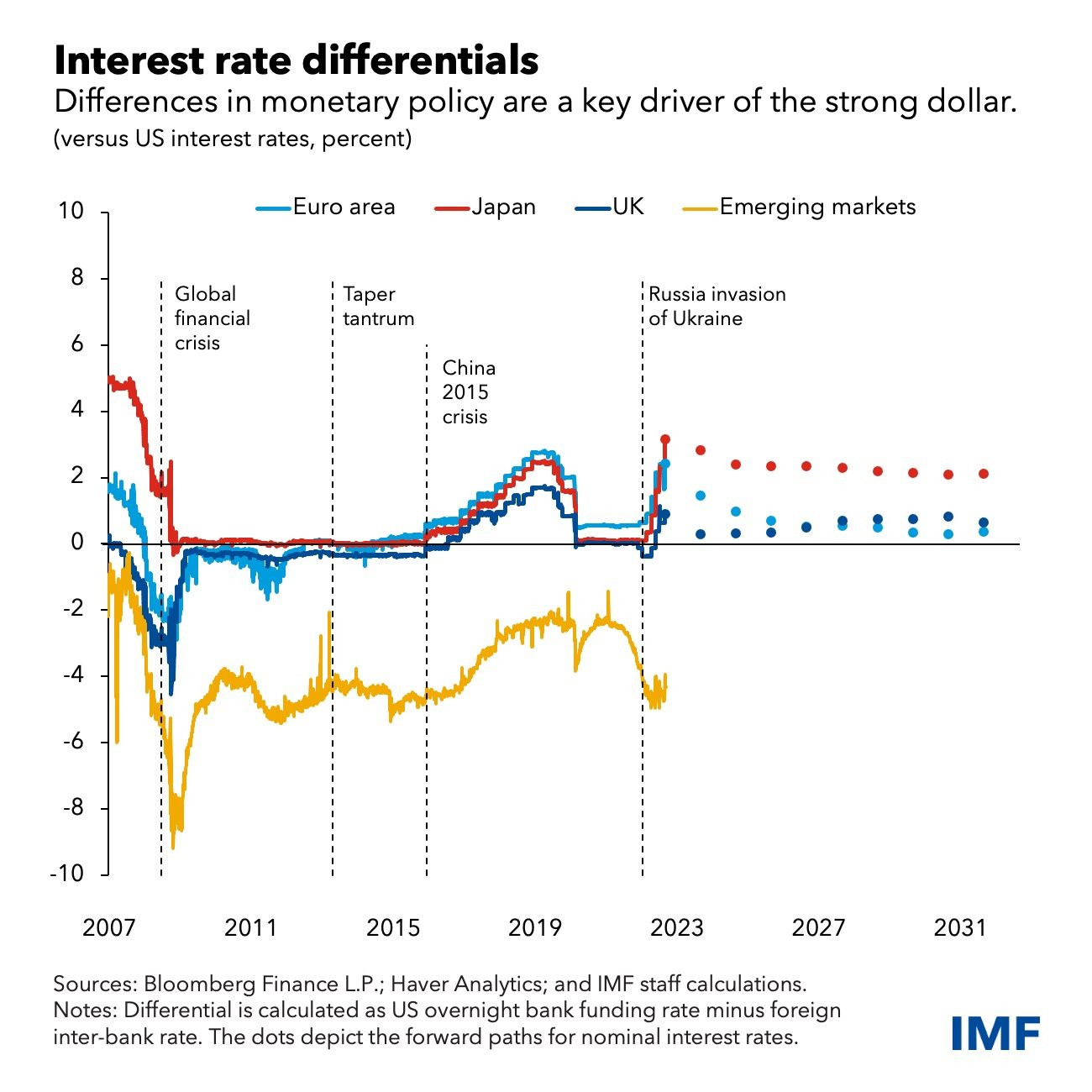

Hiện tại, các nền tảng kinh tế là yếu tố chính dẫn đến sự tăng giá của đồng USD: lãi suất ở Mỹ tăng lên nhanh chóng và điều kiện thương mại thuận lợi hơn cho Mỹ do khủng hoảng năng lượng.

Để đối phó với lạm phát tăng cao, Ngân hàng Dự trữ Liên bang Mỹ (FED) đã nhanh chóng vạch ra lộ trình thắt chặt nhanh đối với chính sách lãi suất.

Ngân hàng Trung ương châu Âu (ECB) cũng đối mặt với lạm phát trên diện rộng, lại phát tín hiệu theo đuổi một lộ trình không quá quyết liệt đối với lãi suất chính sách, mặc cho lo ngại khủng hoảng năng lượng có thể gây ra suy thoái kinh tế. Trong khi đó, lạm phát thấp ở Nhật Bản và Trung Quốc cho phép ngân hàng trung ương hai nước này không theo xu hướng thắt chặt của toàn cầu.

|

|

Sự khác biệt trong chính sách tiền tệ là nguyên nhân chính dẫn đến đồng USD tăng mạnh. Nguồn: IMF |

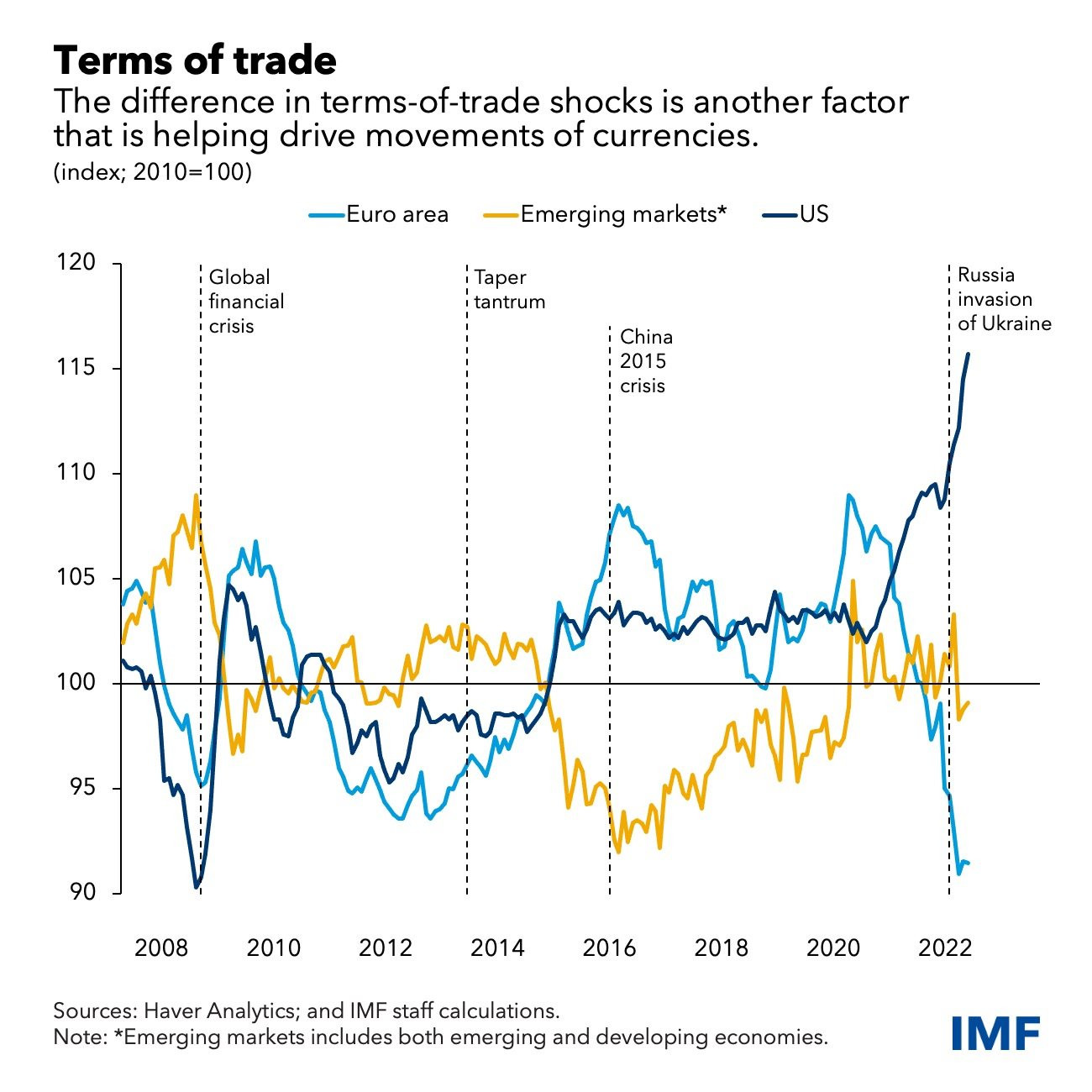

Động lực thứ hai khiến đồng USD tăng giá chính là cú sốc lớn về điều kiện thương mại. Khu vực đồng Euro phụ thuộc nhiều vào nhập khẩu năng lượng, đặc biệt là khí đốt tự nhiên từ Nga. Do ảnh hưởng từ xung đột giữa Nga - Ukraine khiến giá xăng tăng vọt, dẫn đến điều kiện thương mại rơi xuống mức thấp nhất trong lịch sử của đồng tiền chung.

|

|

Sự khác biệt trong các cú sốc về điều khoản thương mại là một yếu tố khác giúp thúc đẩy lưu chuyển tiền tệ. Nguồn: IMF

|

Đối với các thị trường mới nổi và nền kinh tế đang phát triển (EMDEs) - ngoại trừ Trung Quốc, nhiều quốc gia đã đi trước trong chu kỳ thắt chặt tiền tệ toàn cầu - có lẽ phần nào không phải lo ngại về tỷ giá hối đoái với đồng USD khi đang được hưởng điều kiện thương mại tích cực. Do đó, áp lực tỷ giá hối đoái đối với nền kinh tế thị trường mới nổi trung bình ít gay gắt hơn so với các nền kinh tế tiên tiến, và một số nền kinh tế như Brazil và Mexico thậm chí còn tăng giá.

Với tầm ảnh hưởng của các nguyên nhân cơ bản trên, các tác giả đề xuất rằng, phản ứng chính sách phù hợp là cho phép tỉ giá hối đoái được điều chỉnh, đồng thời sử dụng chính sách tiền tệ để giữ lạm phát gần với mục tiêu. Giá hàng hóa nhập khẩu cao hơn sẽ giúp mang lại sự điều chỉnh cần thiết đối với các cú sốc cơ bản vì làm giảm nhập khẩu, do đó giúp giảm sự tăng lên của nợ nước ngoài. Chính sách tài khóa nên được sử dụng để hỗ trợ những người dễ bị tổn thương nhất mà không gây nguy hiểm cho các mục tiêu lạm phát.

Trong môi trường mong manh như hiện nay, cần thận trọng nâng cao khả năng chống chịu. Mặc dù các ngân hàng trung ương ở các thi trường mới nổi đang tích cực tích trữ đồng USD trong những năm gần đây song những bài học thu được từ những cuộc khủng hoảng trước đây cho thấy, những vùng đệm này là có hạn và nên được sử dụng một cách thận trọng.

Tăng cường khả năng chống chịu

Các quốc gia cần bảo tồn nguồn dự trữ ngoại hối mang tính sống còn để đối phó với các dòng tiền chảy ra và tình trạng hỗn loạn trong tương lai, đồng thời khôi phục khả năng giao dịch hoán đổi tiền tệ với các ngân hàng trung ương của nền kinh tế tiên tiến. Các quốc gia có chính sách kinh tế mạnh đang cần giải quyết những tổn thương ở mức vừa phải nên chủ động sẵn sàng chuẩn bị phòng chống khủng hoảng theo các kênh hỗ trợ của IMF để đáp ứng nhu cầu thanh khoản trong tương lai. Những quốc gia có nợ bằng ngoại tệ lớn nên giảm bớt sự chênh lệch tỷ giá hối đoái bằng cách sử dụng các chính sách quản lý dòng vốn hoặc các chính sách thận trọng vĩ mô, bên cạnh các hoạt động quản lý nợ để hồ sơ trả nợ suôn sẻ.

Ngoài ra, với việc các thị trường tài chính bị thắt chặt, một số quốc gia đang nhận thấy dấu hiệu của đứt gẫy thị trường như phí bảo hiểm rủi ro tiền tệ tăng cùng với phí bảo hiểm tài trợ bằng nội tệ. Sự đứt gẫy nghiêm trọng trong thị trường tiền tệ sẽ gây ra những thay đổi lớn trong các phí bảo hiểm này, có khả năng gây ra bất ổn kinh tế vĩ mô và tài chính.

Trong những trường hợp như vậy, can thiệp ngoại hối tạm thời có thể là biện pháp phù hợp giúp ngăn chặn sự khuếch đại tài chính bất lợi nếu sự giảm giá nội tệ lớn làm tăng rủi ro ổn định tài chính. Cuối cùng, biện pháp can thiệp tạm thời cũng có thể hỗ trợ chính sách tiền tệ trong trường hợp tỷ giá hối đoái giảm giá làm giảm kỳ vọng lạm phát, và một mình chính sách tiền tệ không thể khôi phục ổn định giá cả.

Minh Ngọc

Bài liên quan

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Một châu Âu thống nhất có thể định hình kinh tế toàn cầu?

Biến động của đồng Yên đóng vai trò ngày càng lớn hơn trong việc định hình nền kinh tế Nhật Bản?

Giá cà phê hôm nay 27/6: Mất gần 4.000 đồng/kg, điều gì khiến thị trường ‘lao dốc’?

Chỉ đạo nóng về tuyến cao tốc vượt núi đẹp nhất Việt Nam do Tập đoàn Sơn Hải đề xuất

Thị trường trái phiếu xanh Việt Nam: Đã đến lúc chuyển từ thí điểm sang bứt phá

Chứng sĩ định mua cổ phiếu Hòa Phát (HPG) hôm nay cần hết sức chú ý

Coinbase bứt phá, Uber vào guồng, Phố Wall khởi sắc sau tin ngừng bắn

Tổng Bí thư: Kiến tạo một không gian phát triển hiện đại, năng động với Ninh Bình giữ vai trò trung tâm

Giá lúa gạo hôm nay 24/6: Nếp rớt giá, lúa Đài Thơm và OM 18 giữ vững

- Dự đoán xổ số Sóc Trăng

- XSMN 22/8

- chứng khoán thép

- nhà ở xã hội TPHCM

- SYM Husky bao nhiêu tiền

- nhận định chứng khoán ngày mai

- KQXSMB 24/9

- dự đoán xổ số miền nam

- nhịp đập thị trường

- thanh toán không dùng tiền mặt