Cao điểm bán ròng của khối ngoại, nhà đầu tư cần chú ý gì?

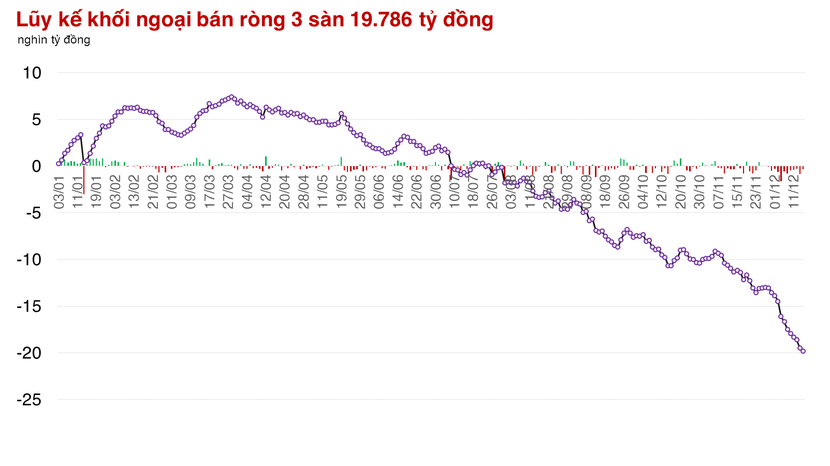

Theo thống kê, tính đến hết phiên giao dịch ngày 14/12, nhà đầu tư nước ngoài đã bán ròng 19.786 tỷ đồng trên toàn thị trường chứng khoán Việt Nam. Trong đó, tính riêng HOSE đã bị rút ra khoảng 21.000 tỷ đồng và chỉ trong hơn 2 tuần giao dịch của tháng 12/2023, nhà đầu tư nước ngoài đã bán ròng hơn 6.200 tỷ đồng, tương đương gần 30% tổng quy mô rút từ đầu năm 2023.

Đây là diễn biến trái ngược hoàn toàn với năm 2022 - khối ngoại đã giải ngân hơn 28.000 tỷ đồng vào toàn thị trường và tập trung vào thời điểm tháng 11-12, khi thị trường đứng trước đợt "giải chấp chéo" khiến VN-Index xuyên thủng mốc 900 điểm.

Theo bà Hoàng Việt Phương, Giám đốc Trung tâm Phân tích và Tư vấn đầu tư (SSI Research), khối ngoại bán ròng mạnh đến từ sự đảo chiều rút ròng từ các Quỹ ETF và xu hướng rút ròng chung của các quỹ đầu tư đa quốc gia rút khỏi các thị trường mới nổi, trong khi nhóm quỹ chủ động ở Việt Nam gần như chỉ rút ròng nhẹ trong 4 tháng qua.

Nguyên nhân đến từ chênh lệch lãi suất thực của Mỹ và các quốc gia còn lại, bên cạnh chính sách tiền tệ của Việt Nam phân kỳ với chính sách tiền tệ của Mỹ và một phần đến từ hoạt động chốt lời sau giai đoạn mua ròng mạnh ở 3 tháng 11/2022, 12/2022 và tháng 1/2023, với tổng giá trị lên đến 32,5 nghìn tỷ đồng.

Cũng có thể thấy, khối ngoại bán ròng từ đầu năm đến nay tập trung ở một số mã cổ phiếu nhất định như EIB (- 5.000 tỷ đồng), VPB (- 3.300 tỷ đồng), MWG (- 3.300 tỷ đồng) và cũng phản ánh phần nào hoạt động tái cơ cấu danh mục.

Tuy nhiên, bà Phương cũng lưu ý, từ đầu quý II/2023 đến nay, tỷ trọng giao dịch của khối ngoại duy trì ổn định quanh ngưỡng 8% và có thể thấy sự tác động không lớn đến thị trường về mặt điểm số, mà chỉ có tác động tâm lý đến các nhà đầu tư cá nhân trong nước khiến thị trường diễn biến thận trọng kéo dài.

Ở một góc nhìn khác, hoạt động tái cơ cấu danh mục của khối ngoại có thể tạo dư địa cho kỳ vọng về trung hạn khi dòng tiền đầu tư vào thị trường Việt Nam được hưởng lợi trở lại từ xu hướng chuyển dịch sang thị trường đang phát triển trong bối cảnh xu hướng cắt giảm lãi suất rõ ràng và mạnh mẽ hơn.

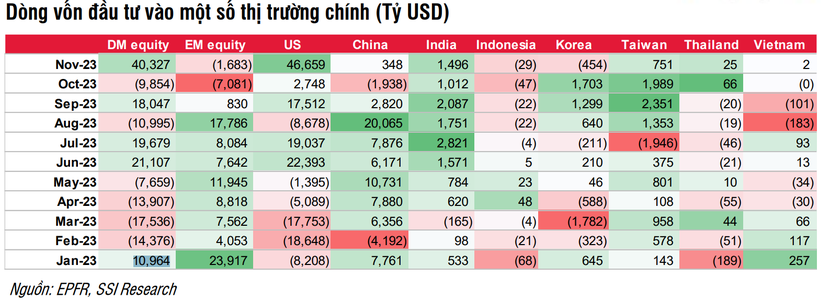

Kể từ giữa năm 2023, xu hướng rõ ràng của giao dịch khối ngoại, không chỉ ở Việt Nam mà các quốc gia đang phát triển nói chung là việc bị rút ròng, khi dòng tiền quay ngược trở lại thị trường Mỹ (bao gồm cả cổ phiếu, trái phiếu hay quỹ tiền tệ).

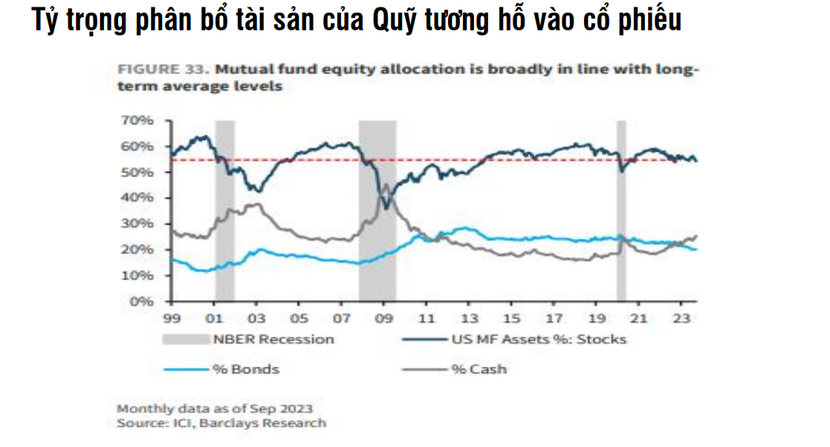

Đối với kỳ vọng trong thời gian tới, tại tỷ trọng phân bổ tài sản vào các quỹ cổ phiếu đang ở mức tương đương với trung bình 5 năm (khoảng 55%), cho thấy dòng tiền vào cổ phiếu vẫn có khả năng bứt phá, đặc biệt từ việc tái cơ cấu từ các quỹ tiền tệ (vào ròng lên tới 1,3 nghìn tỷ USD trong năm 2023) nếu xu hướng cắt giảm lãi suất từ các nước phát triển, đặc biệt là Mỹ rõ ràng và mạnh mẽ hơn. Khi đó, thị trường mới nổi (và cả Việt Nam) chắc chắn sẽ được hưởng lợi phần nào.

Điểm sáng của thị trường chứng khoán Việt Nam sẽ đến từ môi trường vĩ mô ổn định (tỷ giá và lạm phát được kiểm soát), chính sách tiền tệ thuận lợi (mặt bằng lãi suất đang ở mức thấp trong lịch sử), tiêu dùng trong nước vẫn còn tiềm năng lớn để phát triển khi cơ cấu dân số vẫn trong giai đoạn vàng và dòng vốn FDI tích cực nhờ xu hướng chuyển dịch và lợi thế từ câu chuyện Trung Quốc +1.

Tuy nhiên, để có thể thu hút dòng vốn quỹ ngoại một cách dài hạn hơn, Giám đốc SSI Research cho biết, thị trường chứng khoán nên phát triển một cách sâu rộng hơn bên cạnh việc được nâng hạng từ thị trường cận biên lên thị trường mới nổi để có thể kích hoạt một lượng vốn Quỹ ETF và chủ động. Cụ thể, cần đẩy mạnh số lượng doanh nghiệp niêm yết trên sàn nhằm đa dạng hóa các ngành nghề niêm yết và từ đó các doanh nghiệp cũng sẽ giảm phụ thuộc vào tín dụng ngân hàng; tăng tỷ lệ tham gia của các nhà đầu tư tổ chức (bao gồm cả quỹ hưu trí) để giúp thị trường ổn định hơn.

Mai Hương

Bài liên quan

Phát biểu của Tổng Bí thư Tô Lâm tại phiên bế mạc Hội nghị Trung ương 12, khóa XIII

Thủ tướng Chính phủ chỉ đạo các giải pháp phát triển hiệu quả vận tải đường thủy

Toàn văn bài phát biểu của Tổng Bí thư Tô Lâm tại phiên khai mạc Hội nghị Trung ương 12 - Khóa XIII

Chứng khoán Việt Nam tiến thêm một bước trong lộ trình nâng hạng: CCP dự kiến vận hành từ quý I/2027

Thị trường chứng khoán Việt Nam có tính thanh khoản lớn nhất ASEAN

Chuyên gia chứng khoán Yuanta: Dòng tiền ngoại hỗ trợ xu hướng tăng, nhưng nhà đầu tư cần thận trọng với vùng đỉnh cũ

Chuyên gia chứng khoán KIS: Nhà đầu tư ngoại đón đầu xu hướng, nội địa vẫn lướt sóng ngắn hạn

Phó Thủ tướng Hồ Đức Phớc: Đẩy mạnh phân cấp, phân quyền trong phân bổ nguồn lực

HOSE – 25 năm một hành trình, Chủ tịch VASB Nguyễn Thanh Kỳ: "Khi những cổ phiếu đầu tiên được khớp lệnh, chúng tôi hiểu rằng một cánh cửa lớn đã mở ra cho nền kinh tế"

Góc nhìn chứng khoán: VN-Index và VN30 đồng loạt lập đỉnh, cơ hội và rủi ro đan xen

Thị trường kim loại quý hôm nay 18/7/2025: Giá vàng bất động, bạc giảm đồng loạt

Xác định rõ nhiệm vụ ngành xây dựng và giao thông trong kỷ nguyên chuyển đổi xanh, chuyển đổi số

Dự báo giá cà phê ngày 17/7: Liệu có vững đà tăng?

Kịch bản phiên chiều 15/7: Động lực từ nhóm chứng khoán đủ kéo VN-Index vượt 1.475?

Thủ tướng hoan nghênh Tập đoàn Marubeni (Nhật Bản) mở rộng đầu tư chiến lược tại Việt Nam

Giá sầu riêng hôm nay 15/7: Hàng đẹp vẫn được giá, hàng dạt khó tiêu thụ

VIC tăng trần, VN-Index lập đỉnh mới bất chấp sắc đỏ lan rộng

- năng lượng

- giá tiêu đắk nông

- vàng nhẫn

- xe máy số giá rẻ

- Tin mới nhất Hà Nội hôm nay

- giá xe máy

- trái phiếu

- Giá vàng hôm nay ngày 22/05

- giá xe Yamaha Gear bao nhiêu

- Lịch chốt quyền trả cổ tức