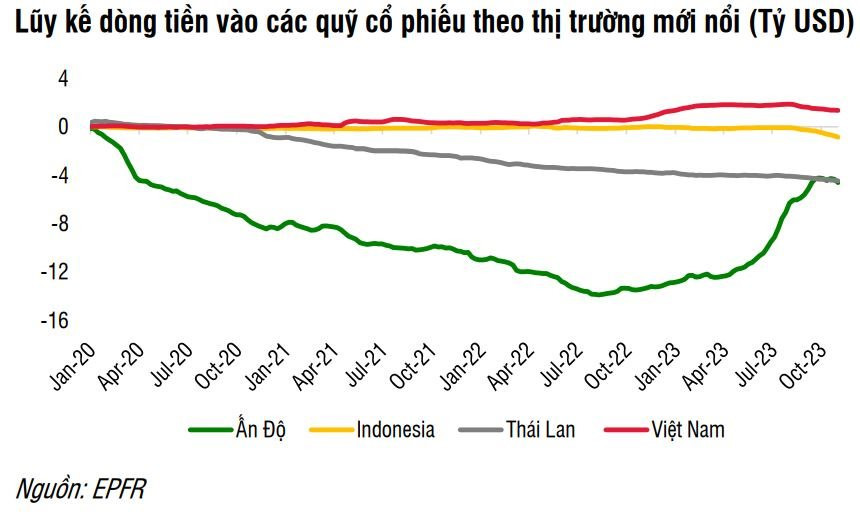

Chịu ảnh hưởng bởi chênh lệch lãi suất và tỷ giá, dòng tiền chảy vào các nước mới nổi châu Á ảm đạm

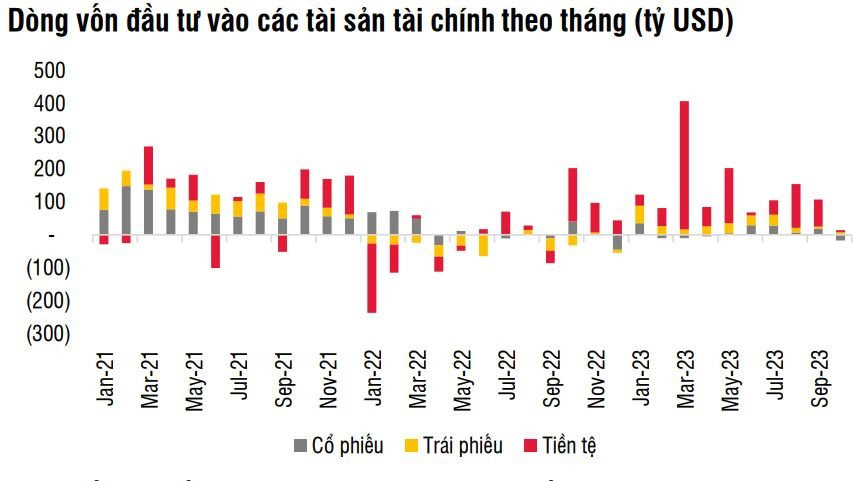

Theo thống kê từ EPFR được SSI Research cập nhật, tháng 10 vừa qua, quỹ cổ phiếu toàn cầu đảo chiều rút ròng gần 17 tỷ USD trong tháng 10 với lực rút đến từ cả thị trường phát triển (DM) và đang phát triển (EM). Tính chung 10 tháng, dòng tiền vào các quỹ cổ phiếu vào ròng 79 tỷ USD.

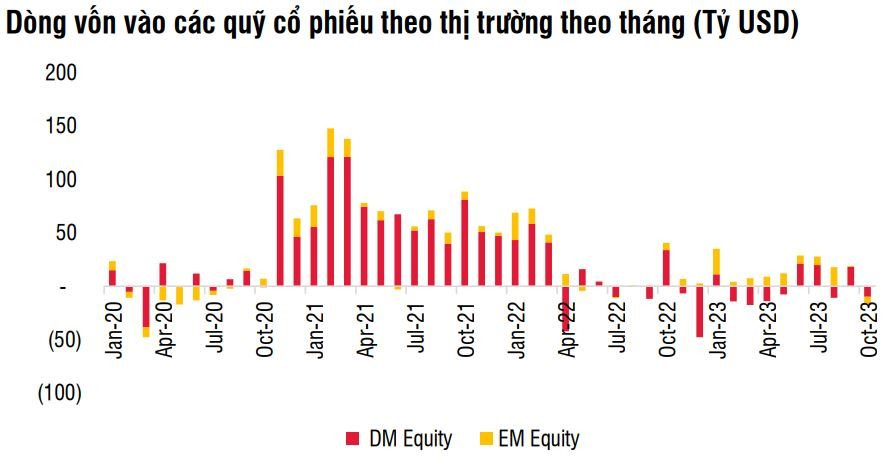

Cụ thể, dòng vốn vào quỹ cổ phiếu DM rút ròng 9,8 tỷ USD trong tháng. Sức hút từ thị trường Mỹ (+2,7 tỷ USD trong tháng 10) duy trì nhưng chưa đủ để cân bằng lực rút ròng ra khỏi thị trường châu Âu. Tuy định giá thị trường Mỹ đang ở mức cao, rủi ro về địa chính trị và mức chênh lãi suất thực giúp dòng tiền vẫn tìm đến thị trường Mỹ nhằm tìm kiếm sự an toàn.

Dòng vốn vào cổ phiếu EM đảo chiều rút ròng lần đầu tiên kể từ tháng 7/2022. Thị trường Trung Quốc ghi nhận rút ròng 1,9 tỷ USD, tháng rút ròng đầu tiên kể từ tháng 2/2023 khi lo ngại rủi ro về tăng trưởng kinh tế và các biện pháp kích thích từ Chính phủ không đem lại hiệu quả. Dòng tiền vào Ấn Độ (+1 tỷ USD) chậm lại sau khi bật tăng mạnh kể từ cuối quý I/2023.

Ngược lại, quỹ trái phiếu vào ròng tháng thứ 9 liên tiếp, với giá trị là 7,8 tỷ USD – tương đương tháng 9. Sức hút duy trì từ quỹ trái phiếu thị trường phát triển và tính chung 10 tháng, các quỹ trái phiếu thu hút 244 tỷ USD trong đó thị trường phát triển lên đến 277 tỷ USD.

Trong khi đó, quỹ tiền tệ giảm nhiệt khi chỉ vào ròng 6,1 tỷ USD, thấp hơn 10 lần so với tháng trước, tuy nhiên có thể đến từ yếu tố mùa vụ (hạn cuối cho kỳ nộp thuế của doanh nghiệp ở Mỹ). Tổng mức giải ngân trong 10 tháng đầu năm duy trì ở mức cao quanh 1.000 tỷ USD.

Dòng tiền vào tài sản tài chính trong tháng 10 đã bị tác động mạnh bởi xung đột ở Trung Đông và việc lợi suất trái phiếu chính phủ Mỹ tăng vọt lên mức cao nhất kể từ năm 2007.

Song, chuyên gia của SSI Research chỉ ra điểm tích cực là không quan sát thấy xu hướng bán tháo cổ phiếu trong giai đoạn này, khi tâm lý thị trường đã ở trạng thái thận trọng xuyên suốt nhiều tháng qua.

Mặt khác, chính sách tiền tệ của Mỹ gần như đã tới giai đoạn cuối của chu kỳ thắt chặt nhưng câu hỏi về lãi suất có duy trì ở mức cao trong thời gian dài hay không hay mức định giá thị trường cổ phiếu không còn hấp dẫn là yếu tố khiến dòng tiền khó giải ngân mạnh vào các tài sản tài chính rủi ro như cổ phiếu.

Nhìn chung, dòng tiền vào các quốc gia mới nổi châu Á đang bị ảnh hưởng bởi môi trường USD cao và chênh lệch lãi suất thực giữa Mỹ và các quốc gia này.

"Chúng tôi cho rằng dòng tiền vào thị trường cổ phiếu trong giai đoạn cuối của năm 2023 khó ghi nhận nhân tố khác biệt trong bối cảnh vĩ mô chưa rõ ràng", chuyên gia SSI Research cho biết.

Tuy nhiên, xu hướng dòng tiền trong thời gian tới có thể sẽ tích cực hơn với các yếu tố hỗ trợ như sau: các thông điệp và kỳ vọng của thị trường về việc Ngân hàng Dự trữ Liên bang Mỹ (FED) sẽ cắt giảm lãi suất trong năm 2024; các chỉ số của thị trường cổ phiếu đều đang nằm trong vùng điều chỉnh trong khi lợi suất trái phiếu chính phủ Mỹ đang gần như duy trì ở mức đỉnh và đang có xu hướng hạ nhiệt; yếu tố mùa vụ và kỳ vọng về mùa kết quả kinh doanh quý IV/2023 tích cực hơn.

Quỳnh Dương

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Kịch bản phiên chiều 1/7: Thị trường cần gì để tránh rung lắc sâu?

Từ một lần “trộn thử”, người phụ nữ miền Tây gây sốt TikTok và viết nên câu chuyện khởi nghiệp không giống ai

Thị trường kim loại quý hôm nay 30/6: Giá vàng hạ nhiệt, bạc suy thoái

Chỉ có tiền là chưa đủ, muốn đầu tư trạm sạc xe điện phải có “3 đúng”

Hãng hàng không quốc gia phản ứng ra sao trước sự xuất hiện của tân binh?

Không còn nắm trọn sân bay, "vua hàng hiệu" Jonathan Hạnh Nguyễn chia sẻ triết lý “thua thiệt bề rộng, thắng nhờ chiều sâu”

Chân dung đại gia Ninh Bình rót gần trăm nghìn tỷ để phá vỡ thế song mã của Hòa Phát và Formosa

- giá usd vietcombank

- dự đoán xổ số Bình Định

- So sánh lãi suất các ngân hàng kỳ hạn 3 tháng mới nhất tháng 6/2021

- xúc tiến thương mại

- Cục Xuất nhập khẩu

- thương mại hàng hóa

- giao dịch Bitcoin

- Trong nước

- Giá xăng dầu hôm nay

- XSDN 19/6