Kết quả kinh doanh ổn định và chiến lược giảm rủi ro thuế quan

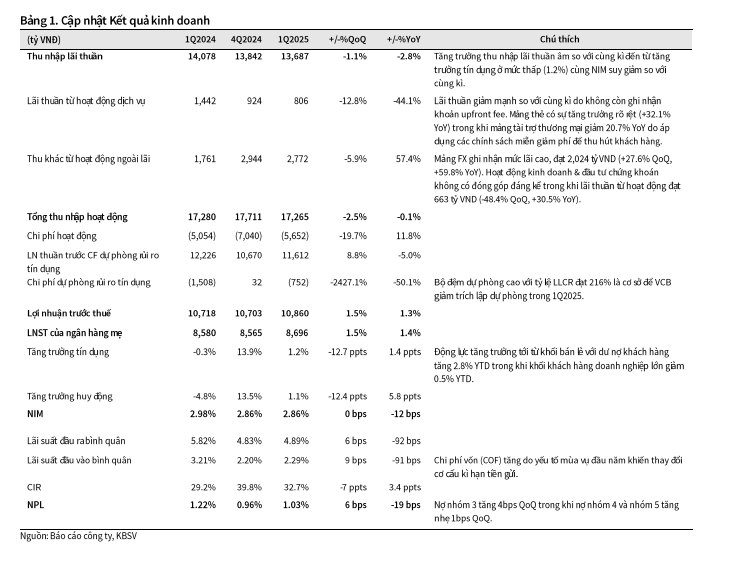

Dẫn nguồn Báo cáo phân tích của Chứng khoán KB Việt Nam, Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank – HOSE: VCB) ghi dấu ấn với kết quả kinh doanh vững chắc. Quý 1/2025, VCB đạt lợi nhuận trước thuế 8.702 tỷ đồng, tăng 1,3% so với cùng kỳ nhờ chi phí dự phòng giảm 50,1% xuống 752 tỷ đồng.

Thu nhập lãi thuần đạt 13.687 tỷ đồng, giảm 2,8% do tín dụng tăng thấp 1,2% và biên lãi ròng (NIM) giảm còn 2,86%. Thu nhập ngoài lãi giảm 7,5% xuống 3.868 tỷ đồng khiến tổng thu nhập hoạt động đạt 17.265 tỷ đồng, giảm 0,1% so với cùng kỳ. Tỷ lệ nợ xấu 1,03%, tăng nhẹ từ 0,96% cuối năm 2024 nhưng vẫn thuộc nhóm thấp, khẳng định chất lượng tài sản vững chắc.

Danh mục cho vay tập trung vào doanh nghiệp lớn chiếm 49% và khách hàng cá nhân chiếm 44%, với dư nợ FDI chỉ 10% giúp giảm rủi ro từ thuế quan. KBSV đánh giá tác động thuế quan dưới 36% là không đáng kể nhờ dư nợ thấp ở các ngành chịu ảnh hưởng và khách hàng có nền tảng tài chính tốt.

Nếu thuế quan vượt 25%, chất lượng tài sản có thể bị ảnh hưởng từ quý 4/2025, tác động đến thu nhập lãi và doanh thu phí. Trong bối cảnh VN-Index giảm 0,20% xuống 1.329,89 điểm chịu áp lực bán quanh vùng kháng cự 1.350 điểm, VCB vẫn là điểm sáng nhờ chiến lược quản lý rủi ro hiệu quả và vị thế dẫn đầu ngành ngân hàng.

Tăng trưởng tín dụng tham vọng và định giá hấp dẫn

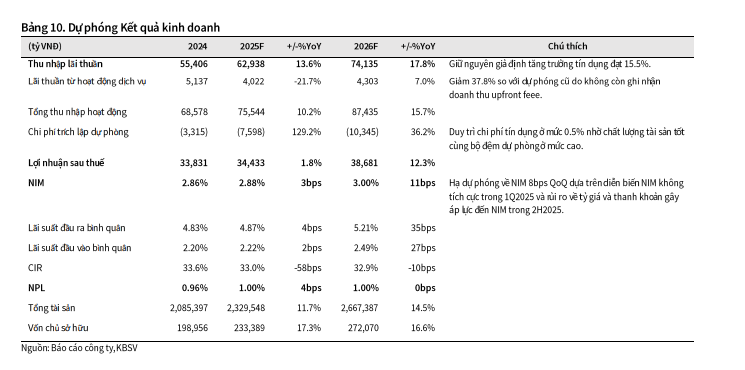

Đại hội cổ đông ngày 26/04/2025 của VCB thông qua kế hoạch tổng tài sản tăng 10%, tín dụng tăng tối đa 16,28% theo hạn mức Ngân hàng Nhà nước và phát hành riêng lẻ 543,1 triệu cổ phiếu, tương đương 6,5% cổ phần, để tăng vốn chủ sở hữu lên 233.389 tỷ đồng năm 2025, tăng 37,3% và 272.070 tỷ đồng năm 2026, tăng 16,6%.

KBSV dự báo nhu cầu vay vốn tăng nửa cuối năm 2025 nhờ chính sách hỗ trợ và kinh tế phục hồi, thúc đẩy thu nhập lãi. Nhà đầu tư nên theo dõi cổ tức 10–12% bằng tiền mặt và dòng vốn ngoại mua ròng 914,14 tỷ đồng trên HOSE tháng 5/2025 để tận dụng cơ hội ngắn hạn.

KBSV cũng định giá VCB ở 70.700 đồng/cổ phiếu dựa trên P/B 3,2x trung bình 5 năm và chiết khấu lợi nhuận thặng dư, tương ứng upside 25,6% so với giá 56.100 đồng ngày 05/06/2025.

Mặc dù NIM có thể chịu áp lực do tỷ giá VND mất giá 2,7% so với USD trong khi DXY giảm 9,8% từ đầu năm và cạnh tranh lãi suất giữa các ngân hàng hạn chế tăng lãi suất cho vay, VCB vẫn duy trì sức hút với P/E 13,9 và ROE 17,6%, là cổ phiếu blue-chip lý tưởng cho nhà đầu tư dài hạn.

Nhà đầu tư nên tích lũy khi VN-Index điều chỉnh về vùng hỗ trợ 1.300–1.320 điểm, theo dõi hợp đồng phái sinh VN30F2506, chênh lệch -5,37 điểm so với VN30, để quản lý rủi ro. Đàm phán thương mại Mỹ–Việt và dự báo cắt giảm lãi suất FED từ tháng 9/2025 tổng cộng 0,5–0,75% sẽ hỗ trợ ổn định tỷ giá và thu hút vốn ngoại, tạo động lực cho VCB bứt phá trong dài hạn.