Cổ phiếu bất động sản khu công nghiệp này đang trở lại cuộc chơi nhờ lợi thế cạnh tranh

Trong khi thị trường vẫn còn thận trọng, cổ phiếu này đang lặng lẽ gom đủ điều kiện để bước vào chu kỳ mới – với quỹ đất mở rộng, cổ tức tiền mặt hấp dẫn và kỳ vọng hưởng lợi từ đàm phán thuế quan.

Tín hiệu tích cực từ đàm phán thương mại giữa Việt Nam và Mỹ đang khơi thông kỳ vọng phục hồi thị trường bất động sản khu công nghiệp (KCN) nửa cuối 2025. Trong bối cảnh đó, Tổng Công ty IDICO (IDC) với quỹ đất mở rộng và chính sách cổ tức hấp dẫn được đánh giá là điểm sáng đầu tư trung hạn, bất chấp triển vọng lợi nhuận ngắn hạn còn chịu áp lực.

.jpg)

Áp lực chính sách thuế dần hạ nhiệt

Bước ngoặt của ngành KCN đến từ thông báo mới của Tổng thống Mỹ về việc áp thuế nhập khẩu 20% đối với hàng hóa sản xuất tại Việt Nam và 40% với hàng hóa trung chuyển. Dù chưa phải mức thuế cuối cùng, đây vẫn là tín hiệu tích cực trong quá trình đàm phán thương mại. So với các đối thủ khu vực như Thái Lan, Malaysia hay Indonesia, mức thuế dành cho Việt Nam hiện ở mức cạnh tranh hơn. Nếu kết quả đàm phán giữ nguyên, hàng xuất khẩu từ Việt Nam sẽ được hưởng lợi, từ đó thúc đẩy lại nhu cầu thuê đất KCN vốn bị nén trong nửa đầu năm.

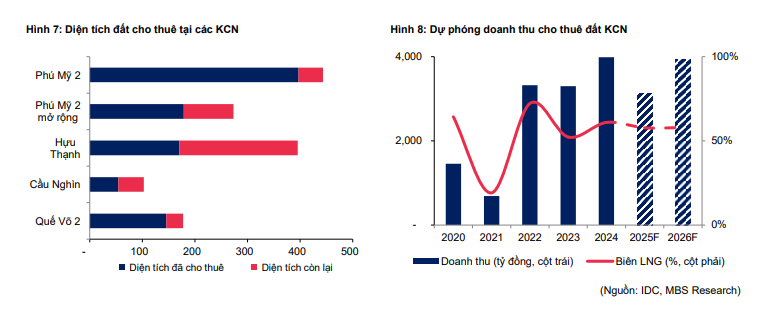

Trước các biến động này, IDC đã chủ động khảo sát lại nhu cầu khách thuê. Theo đó, 100% khách hàng đang hoạt động giữ nguyên kế hoạch, trong khi 70–80% khách hàng tiềm năng vẫn duy trì đàm phán. Tuy nhiên, kế hoạch cho thuê 124 ha năm 2025 của IDC được đánh giá là thách thức, do tâm lý chờ đợi vẫn bao trùm. MSB Research hạ dự phóng diện tích cho thuê xuống còn 80 ha trong năm nay và 101 ha cho 2026, dù vẫn cao hơn mức thực hiện 2024 là 101 ha.

Kết quả kinh doanh 2025 chịu áp lực, nhưng nền tảng vẫn vững chắc

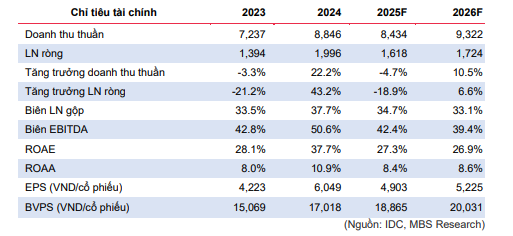

Trước thực tế đó, MSB Research điều chỉnh giảm dự báo doanh thu IDC năm 2025 xuống 8.918 tỷ đồng, tương đương năm trước, trong khi lợi nhuận ròng ước giảm 19% YoY. Đáng chú ý, doanh thu cho thuê đất KCN dự kiến chỉ đạt 3.118 tỷ đồng (-11% YoY), nhưng sẽ bật tăng 26% trong 2026 khi tâm lý nhà đầu tư FDI ổn định hơn và hai khu công nghiệp Tân Phước 1 và Mỹ Xuân B1 mở rộng bắt đầu bàn giao đất.

Trong khi đó, mảng năng lượng – với hai nhà máy thủy điện Srok Phu Miêng và Đăk Mi 3 – ghi nhận tăng trưởng tích cực đầu năm nhờ thời tiết thuận lợi. Dù thời tiết chuyển sang pha trung tính có thể ảnh hưởng sản lượng nửa cuối năm, IDC vẫn duy trì kế hoạch mở rộng công suất lên 544 MVA thông qua giai đoạn 2 trạm Hựu Thạnh, đảm bảo tăng trưởng ổn định.

Với mảng bất động sản dân dụng, IDC kỳ vọng bàn giao dự án NOCN tại KCN Nhơn Trạch từ cuối 2025, cùng với kế hoạch phát triển 3 dự án NOXH mới quy mô hơn 40.000 căn hộ xung quanh các khu công nghiệp lớn – đây là hướng đi tiềm năng trong bối cảnh nhu cầu nhà ở công nhân còn thiếu hụt.

.png)

Định giá hấp dẫn và khuyến nghị đầu tư

Bên cạnh quỹ đất hơn 1.200 ha được phê duyệt trong giai đoạn 2024–2025, chính sách chia cổ tức tiền mặt 30–40% giúp duy trì tỷ suất sinh lời ổn định ở mức 6,5–8,5%/năm. Dù lợi nhuận sụt giảm trong năm nay, IDC vẫn giữ giá mục tiêu ở mức 55.500 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 26,7% (gồm cổ tức), theo MSB Research.

Rủi ro chính đến từ chi phí đền bù giải phóng mặt bằng tăng theo Luật Đất đai mới và tiến độ pháp lý các KCN mới. Tuy vậy, việc IDC đã được chấp thuận đầu tư các KCN Vinh Quang và Phú Long cho thấy bước chuẩn bị dài hạn bài bản, tạo nền tảng cho giai đoạn 2027–2030.

Trong bối cảnh thị trường còn thận trọng, IDC vẫn nổi bật nhờ quỹ đất lớn, chính sách cổ tức rõ ràng và định giá hấp dẫn. Với triển vọng đàm phán thương mại được cải thiện, cùng khả năng tăng trưởng doanh thu từ 2026 khi KCN mới đi vào vận hành, cổ phiếu IDC được MSB Research nâng khuyến nghị lên KHẢ QUAN, giá mục tiêu giữ nguyên tại 55.500 đồng/cp.