Cổ phiếu HVN: Trải sẵn đường băng, chờ ngày cất cánh

Cổ phiếu Vietnam Airlines đang cho thấy tiềm năng tăng trưởng rất lớn khi doanh thu và lợi nhuận cốt lõi phục hồi mạnh mẽ trong quý đầu năm 2025.

Trong bối cảnh ngành hàng không đang hồi phục mạnh mẽ sau đại dịch, Tổng Công ty CP Hàng không Việt Nam (Vietnam Airlines, HoSE: HVN) tiếp tục thể hiện sức mạnh tài chính ổn định. Với kết quả kinh doanh quý I/2025 khởi sắc và triển vọng tăng trưởng dài hạn vững chắc, HVN hiện là một trong những cổ phiếu tiềm năng trong ngành hàng không Việt Nam.

.jpg)

Tăng trưởng ổn định, lợi nhuận cốt lõi vượt kỳ vọng

Dẫn nguồn báo cáo phân tích mới nhất của BSC về HVN, quý I/2025, hãng hàng không quốc gia ghi nhận doanh thu thuần (DTT) đạt 30,551 tỷ đồng, tăng 9% so với cùng kỳ năm ngoái. Đây là kết quả tích cực nhờ vào sự hồi phục mạnh mẽ của sản lượng hành khách, với doanh thu vận tải hàng không đạt 24,330 tỷ đồng, tăng 8% so với năm trước. Lượng hành khách quốc tế và nội địa đều có mức tăng trưởng ấn tượng, lần lượt là 13,3% và 3,6% so với cùng kỳ năm ngoái. Đồng thời, giá vé bình quân ước tính tăng 1% yoy, hỗ trợ cho mức tăng trưởng này.

Mặc dù lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐTS) giảm 22% so với cùng kỳ, xuống còn 3,401 tỷ đồng, nhưng nếu loại bỏ khoản chi phí một lần từ việc xóa nợ (3,030 tỷ đồng), lợi nhuận cốt lõi đã tăng trưởng 161% so với năm trước. Theo BSC, điều này cho thấy HVN đang hoạt động hiệu quả, đặc biệt trong bối cảnh giá dầu giảm 10% yoy.

Triển vọng 2025: Hệ số sử dụng ghế và giá dầu là yếu tố then chốt

Cũng theo BSC, với sự phục hồi mạnh mẽ của ngành du lịch, hệ số sử dụng ghế (Load Factor) của HVN dự báo sẽ tiếp tục duy trì trên mức 80% trong năm 2025. Chính phủ Việt Nam đang tích cực thúc đẩy du lịch, với mục tiêu đón từ 22 đến 23 triệu lượt khách quốc tế và 120 đến 130 triệu lượt khách nội địa. Điều này sẽ tiếp tục giúp HVN cải thiện hoạt động vận chuyển hành khách, đặc biệt là trong các chuyến bay quốc tế.

Bên cạnh đó, HVN đang tiếp tục mở rộng mạng lưới đường bay và tăng cường tần suất chuyến bay để đáp ứng nhu cầu ngày càng tăng của khách du lịch. Sự phục hồi mạnh mẽ của khách du lịch quốc tế, đặc biệt là từ Trung Quốc và Ấn Độ, sẽ là động lực quan trọng giúp HVN duy trì tăng trưởng ổn định.

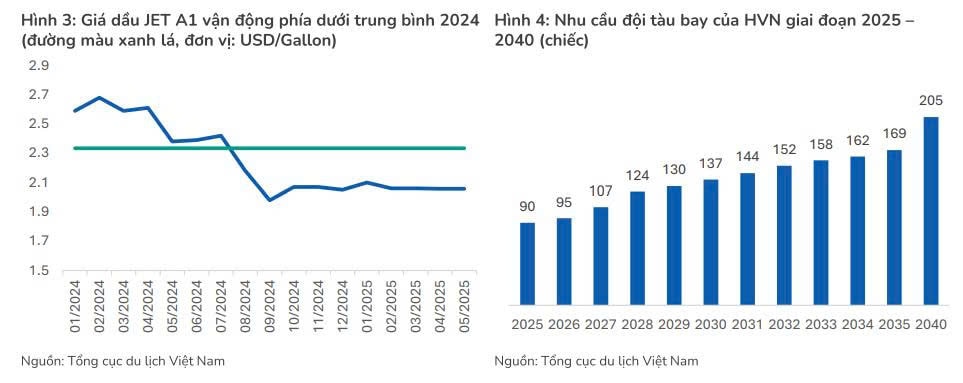

Một yếu tố quan trọng giúp Vietnam Airlines nâng cao biên lợi nhuận gộp trong năm 2025 là sự giảm giá của dầu JET A1. Theo công ty chứng khoán này, với dự báo giá dầu giảm 5% yoy, cùng với các biện pháp điều chỉnh hợp lý trong chi phí hoạt động, HVN có thể đạt biên lợi nhuận gộp 17,7%, tăng 4,2% so với năm trước.

Đầu tư chiến lược vào đội tàu bay: Tăng trưởng bền vững dài hạn

Một trong những yếu tố quan trọng giúp HVN duy trì tăng trưởng dài hạn là chiến lược đầu tư vào đội tàu bay hiện đại. Doanh nghiệp đã lên kế hoạch đầu tư vào 50 tàu bay thân hẹp, bao gồm A320NEO Family và B737 Max Family, tăng cường công suất đội tàu hiện tại thêm 57%. Tổng mức đầu tư cho dự án này lên tới 3,5 tỷ USD và sẽ được triển khai từ nay đến 2032. Việc bổ sung tàu bay mới này sẽ giúp Vietnam Airlines mở rộng khả năng phục vụ các tuyến bay quốc tế và nội địa, từ đó nâng cao hiệu quả khai thác và khả năng sinh lời.

Kế hoạch tài chính và khuyến nghị đầu tư

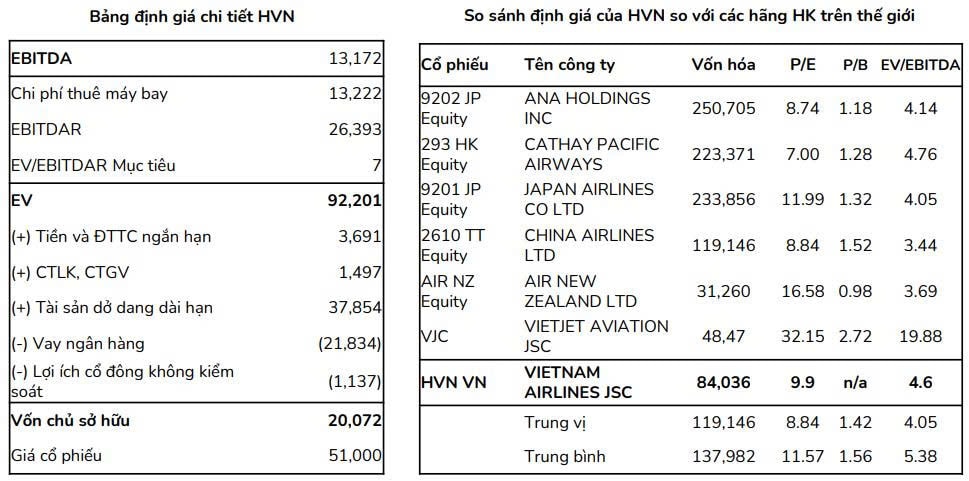

Với nền tảng tài chính vững mạnh và chiến lược đầu tư hiệu quả, BSC dự báo HVN sẽ tiếp tục duy trì đà tăng trưởng trong năm 2025. Doanh thu thuần và lợi nhuận sau thuế cổ đông công ty mẹ dự báo lần lượt đạt 118,364 tỷ đồng (+12% yoy) và 8,432 tỷ đồng (+23% yoy). Nếu loại trừ các khoản thu nhập một lần, lợi nhuận từ hoạt động kinh doanh cốt lõi sẽ tăng trưởng mạnh mẽ 120% so với năm 2024.

Lợi nhuận được dự báo tăng trưởng mạnh mẽ, kết hợp với chiến lược đầu tư vào đội tàu bay hiện đại giúp cổ phiếu HVN có triển vọng tăng trưởng ổn định trong tương lai. Với giá mục tiêu 51,000 đồng/cổ phiếu, tương đương tiềm năng tăng giá 35% so với mức giá hiện tại, BSC ra khuyến nghị "MUA MẠNH" đối với cổ phiếu HVN.