Cổ phiếu thép hưởng lợi từ phục hồi xây dựng và chi phí giảm

Ngành thép Việt Nam 2025 chứng kiến sự chuyển hướng rõ rệt sang tiêu thụ nội địa với sản lượng tăng mạnh nhờ ngành xây dựng phục hồi, chi phí đầu vào giảm, tạo cơ hội cải thiện biên lợi nhuận cho doanh nghiệp đầu ngành như Hòa Phát.

Thị trường thép Việt Nam ghi nhận sự chuyển dịch rõ nét trong quý 1 năm 2025 với tiêu thụ nội địa tăng mạnh vượt trội so với xuất khẩu phản ánh một chu kỳ tăng trưởng mới dựa trên nhu cầu trong nước và chính sách bảo hộ.

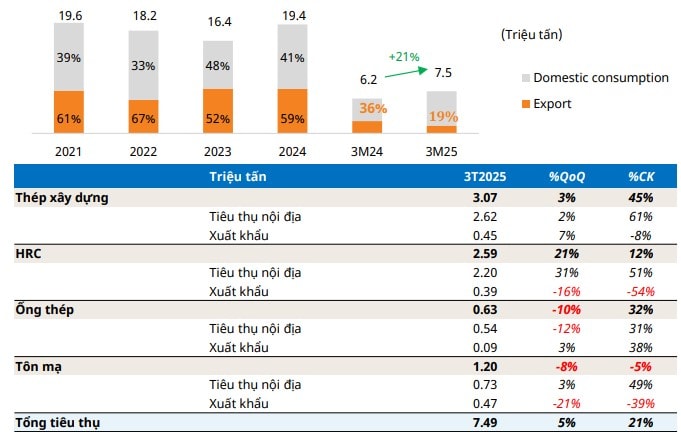

Nhu cầu nội địa chiếm ưu thế sản lượng tiêu thụ thép vượt kỳ vọng nhờ ngành xây dựng phục hồi

Báo cáo mới từ Mirae Asset cho thấy tổng sản lượng tiêu thụ thép quý 1/2025 tăng 21% so với cùng kỳ trong đó tiêu thụ trong nước tăng mạnh 44% trở thành lực đỡ chính của toàn ngành giữa bối cảnh xuất khẩu giảm kéo dài suốt sáu tháng.

Thép xây dựng ghi nhận đà tăng trưởng vượt trội với sản lượng tăng 45% và tiêu thụ nội địa bứt phá 61% nhờ hoạt động xây dựng phục hồi trên diện rộng. Phân khúc thép cuộn cán nóng HRC cũng cải thiện 12% sản lượng chủ yếu nhờ tiêu dùng trong nước tăng 51% trong khi xuất khẩu giảm mạnh tới 54% trước áp lực từ các rào cản thương mại mới.

Với 78% sản lượng thép hiện tiêu thụ trong nội địa đây là mức cao hiếm thấy và thể hiện rõ sự dịch chuyển của ngành từ định hướng xuất khẩu sang phục vụ thị trường trong nước.

Chi phí đầu vào suy giảm tạo dư địa cải thiện biên lợi nhuận cho doanh nghiệp thép đầu ngành

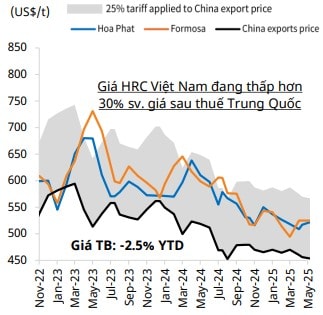

Trong bối cảnh giá HRC tại Việt Nam duy trì vùng thấp hơn 30% so với hàng nhập khẩu từ Trung Quốc sau thuế chống bán phá giá doanh nghiệp trong nước như Hòa Phát và Formosa đã chủ động điều chỉnh giảm giá bán từ 8 đến 12 USD mỗi tấn cho lô hàng tháng 6 nhằm giữ ổn định thị phần.

Cùng lúc đó chi phí đầu vào đang giảm nhanh hơn kỳ vọng với giá quặng sắt và than cốc lần lượt chạm mức 100 USD và 182 USD mỗi tấn theo dữ liệu của S&P Global. Mirae Asset ước tính chênh lệch giữa giá bán và chi phí giúp Hòa Phát đạt mức biên lợi nhuận gộp 16,8% trong quý 2 năm nay nhờ tận dụng lợi thế chi phí sản xuất thấp.

Doanh nghiệp xuất khẩu đối mặt biên lợi nhuận thu hẹp khi xu hướng nội địa hóa chiếm ưu thế

Trái với Hòa Phát các doanh nghiệp như NKG, HSG và GDA vốn phụ thuộc nhiều vào xuất khẩu đang gặp khó khi chuyển dịch về thị trường nội địa với biên lợi nhuận thấp hơn. Áp lực từ giá HRC có thể đã chạm đáy trong quý 1 nhưng biên lợi nhuận của nhóm này tiếp tục bị bào mòn trong bối cảnh giá đầu ra phục hồi chậm trong khi chi phí đầu vào tiệm cận đáy.

Thực tế này phản ánh rõ xu hướng phân hóa trong ngành thép khi lợi thế về chuỗi giá trị tích hợp và kiểm soát nguyên liệu ngày càng đóng vai trò then chốt trong việc duy trì lợi nhuận.

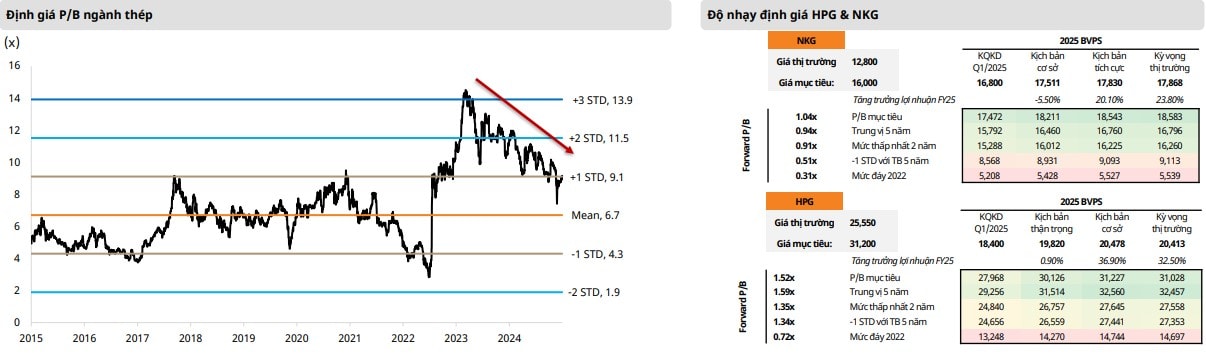

Định giá cổ phiếu ngành thép tiếp tục điều chỉnh khi kỳ vọng lợi nhuận không còn là động lực chính

Dù sản lượng và biên lợi nhuận có tín hiệu phục hồi định giá cổ phiếu ngành thép vẫn chịu áp lực điều chỉnh mạnh. Mirae Asset ghi nhận hệ số P/E dự phóng hiện ở mức 14,6 lần cao hơn trung bình 10 năm đến 78% trong khi P/B đang ở vùng thấp nhất hai năm qua dù vẫn vượt +1 độ lệch chuẩn.

Xu hướng này cho thấy thị trường đang bước vào giai đoạn hiện thực hóa kỳ vọng khi đà tăng giá cổ phiếu trước đó đã phản ánh quá nhiều kỳ vọng vào chu kỳ lợi nhuận mới trong khi kết quả kinh doanh thực tế chưa đủ mạnh để giữ vững mức định giá cao hiện tại.

Triển vọng ngành thép năm 2025 phụ thuộc vào nội lực chính sách và kỳ vọng được kiểm chứng qua kết quả thực tế

Trong ngắn hạn ngành thép Việt Nam vẫn còn dư địa tăng trưởng nhờ nhu cầu nội địa duy trì tích cực chi phí đầu vào giảm và chính sách bảo hộ tiếp tục hiệu lực. Tuy nhiên để bước vào một chu kỳ tăng giá cổ phiếu bền vững thị trường sẽ cần các yếu tố xúc tác rõ ràng hơn như sự hồi phục thực sự của giá thép thế giới hoặc tăng trưởng lợi nhuận vượt kỳ vọng trong các quý tới.

Nếu điều đó không xảy ra định giá cổ phiếu có thể sẽ phải tiếp tục chiết khấu để quay về mức trung bình dài hạn trước khi hấp dẫn trở lại với dòng tiền đầu tư.